2021年3月25日,網龍發佈了2020年年度業績報吿。據其披露,公司2020年營業收入61.38億元人民幣,同比增5.9%,已連續10年保持增長。經營利潤相比2019年更是大漲約40%至10.88億元,創歷史新高。另外,除利息税項折舊及攤銷利潤為16.22億元,同比增30.2%。公司擁有人應占溢利為9.54億元,同比增18.1%。非公認會計准則公司擁有人應占溢利為11.42億元,同比增19.6%。

疫情之下,公司業績仍然保持着穩步增長,淨利超出市場預期。從年報來看,公司的遊戲與教育業務增勢不減,且未來仍存在諸多看點,有必要分別進行鍼對性地解析。

一、遊戲業務盈利穩定,現金牛屬性突出

2020年,公司遊戲業務營業收入34.33億元,同比增長4%。主要是由於新冠疫情影響之下,上半年付費用户充值意願下降。隨着後續經濟復甦,遊戲業務下半年增勢加快,環比增加8.4%,增長勢頭有望延續。

一直以來,遊戲業務都是網龍的看家本領,二十餘年的經營使得公司在遊戲方面擁有深厚的羣眾基礎以及優秀產品,這也是網龍可以在經歷疫情這樣黑天鵝事件後迅速回到正軌的最大依憑所在。從微觀角度看,遊戲業務多年的持續增長有賴於三大核心IP產品矩陣——《魔域》、《英魂之刃》和《征服》。

公司旗艦遊戲《魔域》端遊MAU及DAU同比分別增長49%及46%。基於《魔域》IP,公司加大內客更新的力度,一年之內推出了7個新資料片以及一款新遊戲,使得該IP整體的MAU及DAU同比分別增長22%和37%。公司也將類似的手法用於另一個核心IP《征服》上,通過多個資料片的推送提升玩家活躍度,助力《征服》IP的收益上升了6.3%,創歷史新高。

成為史萊姆這檔事》這兩部人氣動漫合作,將用户羣體擴充到二次元領域,有助於擴大日後用户的付費潛力。期間,《英魂之刃口袋版》更是首次進入iOS免費遊戲APP榜單前十。

所有遊戲廠商最大的痛點在於難以持續打造爆款遊戲,對此,各家有各家的解法。有的絞盡腦汁想創新玩法,有的則大力砸錢營銷試圖燒出一片天……無論如何均是想在當前遊戲行業結構性機遇的背景下,尋求更多的機會。反觀網龍則憑藉IP以及出海兩大法寶不斷突破自己。

IP遊戲玩家對於IP本身有較深的情感和較高的忠誠度,而且基於本身IP的熱度,營銷難度大大降低,用户的粘性和付費意願會相對更高。對於遊戲開發者來説,有自有IP作為基礎,遊戲研發難度也會大大下降。總體來看,IP遊戲是遊戲廠商一個重要的戰場。

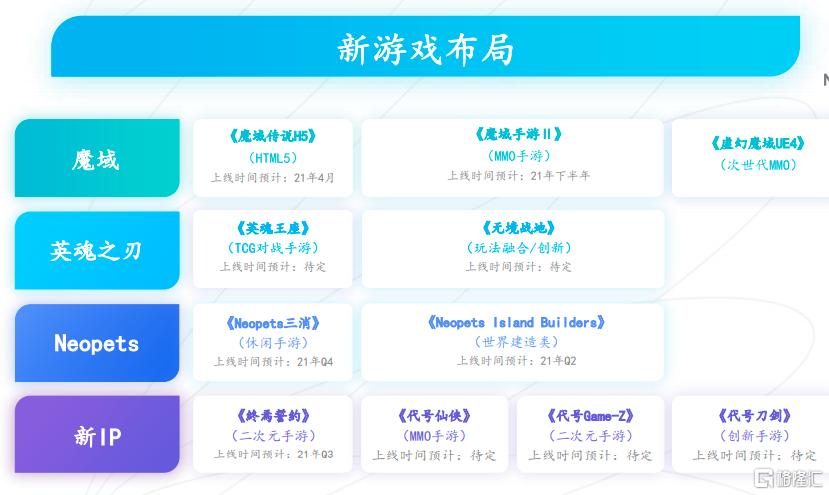

而正如前文所述,網龍在已有的IP組合中具有豐富的研發經驗,預計今年還將基於核心IP 開發幾款新遊戲,包括《魔域手遊Ⅱ》、《魔域傳説H5》、《Neopets三消》以及《Neopets Island Builders》。除此之外,公司還會推出新IP手遊《終焉誓約》,該IP是網龍與嗶哩嗶哩合作的首款二次元遊戲,市場期待值較高,疊加公司本身具備的強大的IP孵化及運營能力,其有望為公司遊戲業務帶來新的增長點。

另外,值得注意的是,公司遊戲產品面向的是全世界市場,出海策略已見成效。2020年海外遊戲業務收入顯著提升,對整體遊戲收入的貢獻達到13.7%。公司的諸多遊戲產品在北美、南美、中東等地區均有着較高的知名度,後續在海外市場推出《魔域傳説》、《魔域口袋版》、《Neopets三消》和《Neopets Island Builders》等新款作品有望進一步推動公司海外遊戲業務的發展。

二、持續加碼教育業務,業務閉環加速形成

2020年公司教育業務收入24.44億元,同比增長2%,下半年經營性分類虧損縮窄至2.08億元。我們需要注意到的是,網龍近年來正大力往教育方向發展,且其所佈局的“硬件+軟件+線上學習社區”的業務閉環正在加速形成。在新冠疫情的推動下,各國對網龍一直所推廣的混合學習解決方案的需求有增無減,為公司教育業務的發展提供了有利環境。

公司旗下的普羅米休斯互動平板以突出的品牌力和不斷擴大的銷售渠道獲得全年出貨量16.4%的增長,在其收入貢獻最大的十個國家中有八個國家的市場份額排名第一,其在全球市場的優勢地位突出。當前眾多新興市場的互動平板滲透率仍然較低,未來發展空間巨大。

年內,公司以“國家級模式”擴展教育業務的策略亦漸見成效。去年8月,公司與埃及教育部簽署諒解備忘錄,將為該國配備普羅米休斯互動平板、在線學習平台Edmodo等多個產品。Edmodo亦成為了加納教育部唯一指定全國在線平台,並且泰國教育部選中網龍旗下Edmodo和Coding Galaxy為1萬所K-12學校的在線學習平台及編程學習解決方案。公司積極與多國的教育部展開磋商,與埃及的合作模式有望可以複製到泰國、加納、馬來西亞等眾多其他國家。

另外,公司的旗艦產品101教育PPT已經成為中國最受歡迎的備授課軟件平台之一,通過為教師日常教學活動賦能,在2020年底實現了150萬月活設備量,正在探索通過直播課程變現。公司網教通平台全年平均月活則大漲10倍突破200萬,並已經成為湖北、河南和陝西的省級官方教育平台。

硬件設備作為教育企業的內容導入,其入口邏輯類似於智能手機、新能源車,是教育企業競爭的重要一環。各家教育企業力推教育硬件設備正是看中了其入口屬性具備的龐大潛力。

而互動平板在各種學習場景的使用頻率均較高,更容易提高用户粘性。網龍的普米平板不但本身擁有龐大的全球銷售網絡,更可以更好搭配後續的軟件以及學習社區的使用。整個一站式混合學習解決方案能有效提升用户學習效果,為公司後續的增值服務提升了用户付費意願,有利於SAAS模式下的訂閲續費率保持較高水平。

隨着主管部門進一步推動教育數字化,《高等學校數字校園建設規範》也在近日落地,未來互聯網與教育的結合必然會進一步深入。網龍作為行業先行者,已經在9個省級行政單位推廣開來,必然是最先受益的一批公司。

總體來看,公司教育業務中短期在手訂單量充足能夠支撐增長,長期受益於教育數字化的進程加快,未來空間巨大。

三、靜待雙主業爆發,公司面臨價值重估

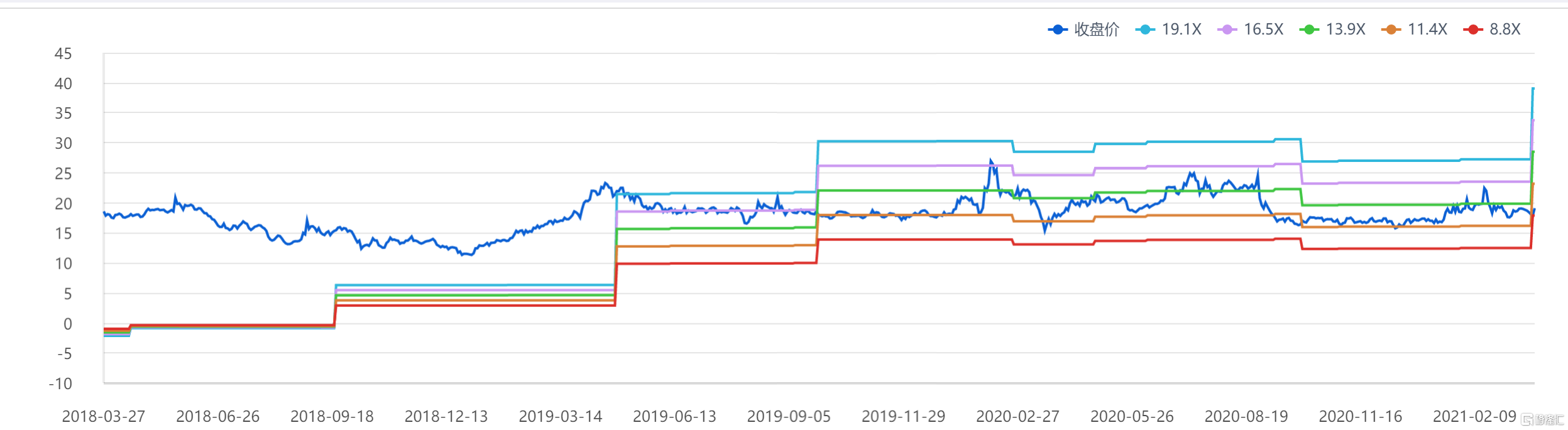

從公司目前的估值水平來看,市盈率僅為約10倍,處於歷史地位,既有板塊整體偏冷的緣故,也有市場對於公司混業經營可能造成的主業不清晰的擔憂。

首先是市場對於遊戲板塊整體估值的大幅下殺,但遊戲研發廠商與渠道商之間的利益分配格局發生變化,能夠持續產出優質作品的研發廠商理應享受更高的估值。根據前文分析,網龍具備這一條件。

其次,公司在教育業務上尚未盈利。這主要是因為教育業務上需要大力的投入為公司長期的增長奠定基礎,已經構成的閉環業務模式有望為公司長期增長提供強大動力。且從該部分業務毛利率逐漸提升的角度來看,並且公司通過獨特的“國家級模式”能夠利用非常低甚至是零獲客成本快速獲取用户,以最少的成本增量來拉動收入和利潤的大規模增長,教育業務虧損將逐步縮窄,實現盈利指日可待。

另外,市場上常見主營業務較多使得公司失去經營焦點,從而壓制公司估值的事情。但這類情況通常是因為公司業務之間關聯性不大,難以形成合力所致。所以我們需要分析網龍的業務是否也構成估值壓制的要素。

因此,需要指出的是,遊戲和教育兩項業務已表現出協同效應,網龍創新研發的DNA,以及AR、VR、AI和大數據等技術持續支持教育產品的設計和開發,共同為公司提供了一個更高的想象空間。

總體來看,公司的遊戲和教育兩項業務都處於持續發展階段。不同的是,遊戲業務目前盈利情況穩定,持續為公司產生充足的現金流;而教育業務仍處於投入階段,但盈利能力正在不斷好轉,該部分業務毛利率從2019年的29.8%提升到31%,雖然遠低於遊戲業務的毛利率,但後續當公司在教育業務方面的SAAS模式跑通後,內容、服務等邊際成本幾乎為0的前提下,毛利率有極大的提升空間。

在疫情過後,兩項業務業績有望進一步發力,疊加公司目前面臨低估反轉,有望實現戴維斯雙擊, 獲得來自每股收益(EPS)和市盈率(PE)同時增長的雙倍效益。