3月30號,維亞生物科技控股集團公佈了截至2020年12月31日的年度業績報吿,並召開了年度業績發佈會。

報吿期內,維亞生物錄得總收入近7億元,同比上漲超過115%;毛利超過3億元,同比上漲超過95%;經調整後Non-IFRS淨利潤達2.52億元人民幣。

其中,來自CFS業務的收入超過6億元,同比增長了146%;同時,CFS業務錄得淨利潤1.66億元,同比大增近45%;來自EFS業務的收入超過9000萬元,同比增長近20%;

內生增長疊加外延併購,推動營收與客户數量雙增長

商業模式方面,維亞生物CFS(服務換現金)業務與EFS(服務換股權)業務的協同效益在2020年中得到了進一步的顯現。CFS與EFS業務的齊頭並進使得公司既可以通過藥物研發在短期獲得穩定的服務費現金流,又可以通過藥物項目的孵化在長期獲得投資收益。

報吿期內,維亞生物CFS業務收入同比大幅增長近150%至6億元以上,客户數量超過1250家。

其中,CFS-藥物發現服務客户近550家,客户囊括全球十大製藥公司以及名列Fierce Biotech’s Fierce 15的35家公司,且客户留存率超過85%;CFS-CDMO業務(朗華)客户超過700家,前十大客户留存率更是達到了100%。

EFS業務收入同比增長了近20%至9230萬元。2020年,維亞生物共審閲了超過800個早期項目;新增生物醫藥初創企業投資21家;完成了對10家已有孵化企業的追加投資。

截至2020年12月31日,維亞生物總計投資孵化了67家生物醫藥初創公司,平均協議持股比例近20%。同時,孵化公司的在研管線共125條,研發進展順利,半數以上管線已進入PCC/IND-enabling階段,11條管線已進入臨牀階段。

維亞生物在基於結構的新藥研發技術(SBDD)、基於片段的新藥發現技術(FBDD)、膜蛋白靶點新藥研發技術、以及基於親和力的化合物庫高通量篩選技術(ASMS)等多個技術領域均居於世界領先地位。

而據年報披露數據,公司在過去的一年中實現了廣泛、多元的優質客户羣擴張及客户訂單需求增加,顯示出公司在行業跑道上的核心競爭力不斷提升,市場份額也在持續擴大。

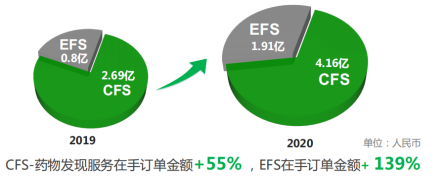

另一方面,2020年,維亞生物的藥物發現服務在手訂單金額依舊維持着高速的增長,錄得了超過70%的同比增長至6億元以上。

伴隨朗華產能的釋放,維亞將穩居CDMO市場龍頭地位

在大型藥企外包比例持續提升、中小藥企外包需求強烈的共同作用下,全球藥物研發管線數量和全球CDMO市場的規模都將持續高速增長。據Pharmaprojects預計,全球CDMO市場規模將在2023年前達到450億美元的規模。

2020年,朗華製藥共完成CDMO項目48個,其中10個項目單項目實現毛利中那個在500萬元以上。朗華製藥錄得全年營收超過15億元,同比增長超過22%。其中CDMO業務由於儲備品種逐步實現商業化,以及原有商業化品種的需求增加,實現了8.75億元的銷售收入,同比增長超過50%。

維亞生物通過CFS合作伙伴+EFS持續的為朗華製藥導流,有效的發揮出了上下游業務的協同作用,也是推動公司收入快速增長的重要因素之一。

與此同時,朗華製藥現有的產能671m3,預計將在2023年擴張至2100m3以上(新增1500m3)。而隨着未來3年中朗華製藥產能的釋放,公司的接單能力也將大幅提升,在百億美元的市場藍海中抓住每一個機會。

展望

2020年,全球藥物研發及生產服務行業整體景氣度較高,維亞生物亦把握此機遇,通過內生增長與外延式發展並舉,服務換現金(CFS)與服務換股權(EFS)模式協同效應進一步顯現。

同時,產業鏈垂直整合並擴張至CDMO業務,以優質的流量引導疊加全產業鏈服務能力,不斷的向下遊拓展,為未來上下游價值鏈擴張奠定了堅實基礎。

維亞生物一方面擁有多項全球領先的技術,另一方面也擁有充分的產業服務戰略、合作能力,因此,公司對分享千億級市場規模、構建全球創新藥研發、生產一站式平台,有着極大的決心與絕對的優勢。