“用户在哪裏,營銷就在哪裏”這句話是任何市場營銷理論所闡述的基礎邏輯。

在互聯網時代,這句話則轉變為“流量在哪裏,營銷就在哪裏”。

近年來,娛樂碎片化的趨勢帶動下,短視頻呈現出爆發性的高速增長。短視頻已經被證實是中國互聯網在過去幾年最大的風口,目前該產業仍處於紅利期,無論是在用户數量,還是用户時長方面,短視頻逐漸成為互聯網行業的基礎應用的特徵已經愈發明顯。

短視頻營銷是一個“好賽道”,為行業內領先企業帶來持續的增長推動力

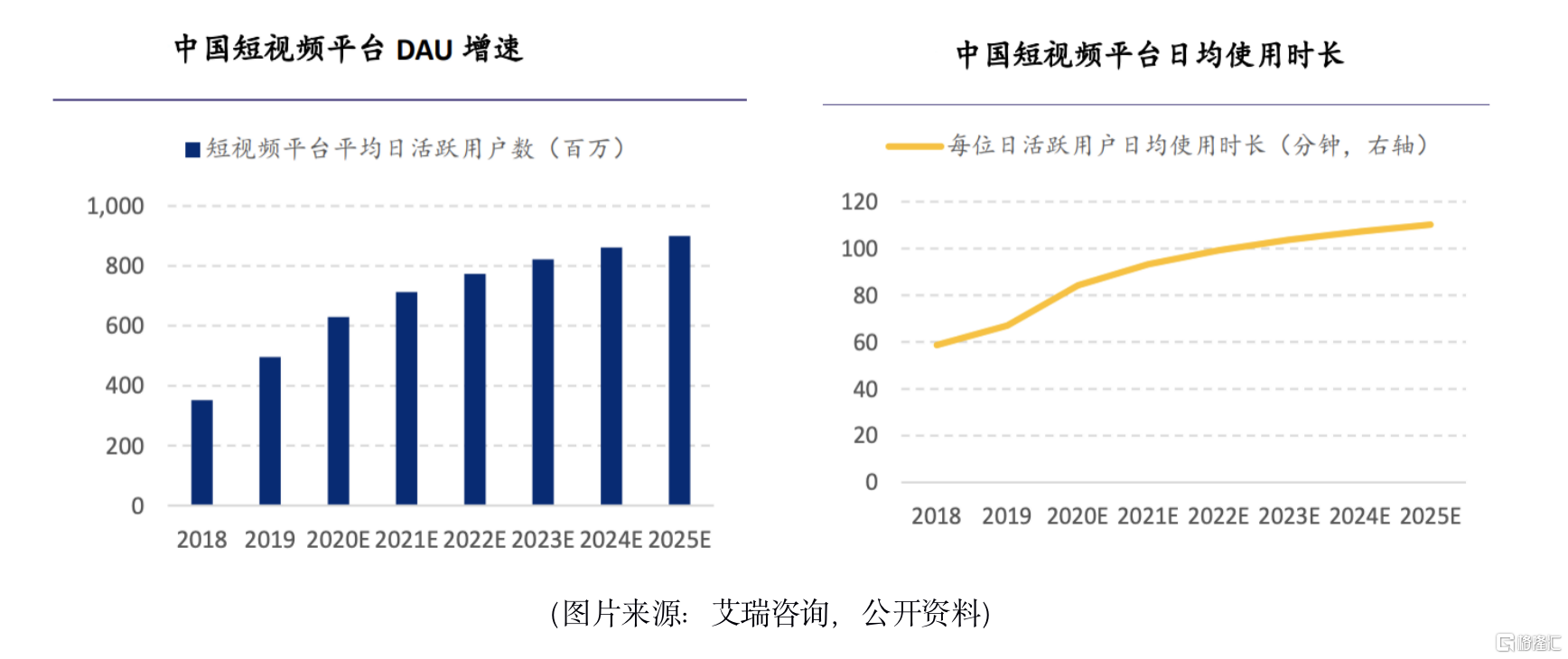

據艾瑞諮詢的報吿指出,中國擁有全世界最多的短視頻用户,預期中國短視頻平台DAU 2025年將達到9億,每位日活躍用户在平台日均花費時長也預計增至2025年的110.2分鐘。

基於優質內容的迅速發酵與廣泛傳播,以及龐大流量聚焦,行業紅利期、行業格局進入穩定期等多個有利因素,短視頻平台不但日漸成為了品牌營銷的最佳宣傳陣地,也給短視頻營銷服務這一新興產業的細分賽道帶來巨大的商機。

(圖片來源:雲想科技的招股書)

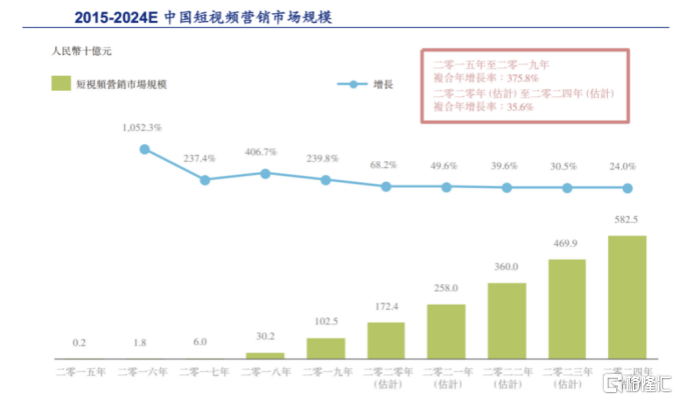

短視頻營銷有各種形式的網上廣吿,包括短視頻信息流營銷、活動營銷及產品植入營銷,為整個在線營銷市場的重要組成部分,從發展速度來看,近幾年成為推動整個在線營銷市場增長的重要驅動力。艾瑞諮詢預測,2020-2024年短視頻營銷市場規模的年複合增長率預計高達35.6%,而短視頻營銷在整個在線營銷市場中的收入佔比則有機會從2019年的15.9%進一步預期增加至 2024年的34.5%。

賽道所擁有的巨大增長潛力,同樣為行業內領先企業帶來持續的增長推動力。

“短視頻營銷第一股”雲想科技,細數首份“成績單”的亮點

3月31日,在港股市場裏被稱為“短視頻營銷第一股”的雲想科技,發佈了上市之後的首份全年財報業績。

整體上看,該公司在疫情發生的2020年仍能維持正常的穩健增長,基本面持續增強,成功上市之後,公司除了募集了一大筆的資金作為長期發展支持,使得資金充裕之外,公司的資產負債率也得到快速下降,抗風險能力大大提升。

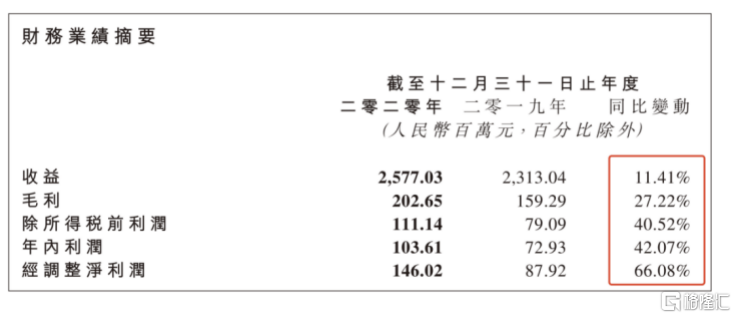

據公吿所示,雲想科技在2020年錄得營收25.77億元人民幣(單位下同),同比增長11.41%;毛利2.03億,同比增長27.22%;年內利潤1.04億,同比增長42.07%;扣除主要的上市支出後的經調整淨利潤1.46億,同比增長66.08%。在2020年,雲想科技營收、毛利、利潤增長呈現出逐級加強的特徵。

(圖片來源:公司公吿)

其中,毛利率從2019年的6.89%進一步提升至2020年的7.86%,按歸因分析來看,毛利率的提升對公司毛利增長的貢獻度要高於其營收增長所帶來的貢獻。此外,公司的年內淨利潤/經調整淨利潤增速符合市場預期,2017-2020年公司淨利潤的年複合增長速度維持在40%以上,因此,公司2020年的淨利潤增速,實際上是基本與其歷史高增長保持一致的“姿勢”。而主要剔除上市支出之後的經調整淨利潤增速,更清晰顯示出盈利加速的“苗頭”,這一新出現的“小趨勢”可進一步在2021的財報業績中繼續驗證。

進一步翻開雲想科技的資產負債表可知,公司所持的現金及現金等價物,再加上受限制現金的總規模約10.21億元,較2019年增幅高達2830%(主要原因為上市募資),佔公司淨資產的比例約為67.84%。公司資產負債比率從2019年的56%大幅降至2020年的26%,其他財務指標方面,流動比率約3.74倍,較2019年大幅改善123%。以上情況綜合反映出,雲想科技的資產負債表在2020年進一步得到了堅實和鞏固,使得其抗風險和穿越週期的能力大幅增強。

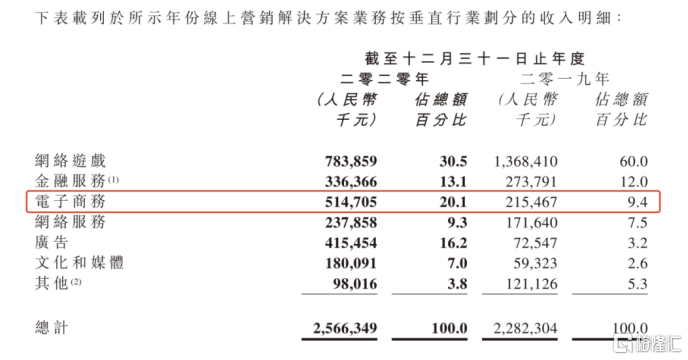

在經營方面,若把收入按照垂直行業進行劃分(如下圖),可發現2020年的最大變化點在於公司的收入來源變得更加均衡,其中,於網絡遊戲行業錄得的收入從2019年的60%佔比下降至30.5%,而電子商務、廣吿、文化和媒體等三個垂直行業的收入佔比則提升至2020年的20.1%、16.2%、7.0%,清晰的看到電子商務、廣吿的佔比提升幅度最大。

整體看,2020年收入來源結構得到了進一步優化,降低對單一行業的依賴性,也就降低了經營風險,在電子商務、廣吿、文化和媒體等三個垂直行業收入佔比快速提升,可反映出公司所經營或深耕行業在側重點方面的轉變,説明其以流量把控與效果主導能力為核心的底層能力亦得到了聚焦和加強,這些核心競爭力的強化,或許正是雲想科技在2020年盈利能力持續提升的內在原因。

(圖片來源:公司公吿)

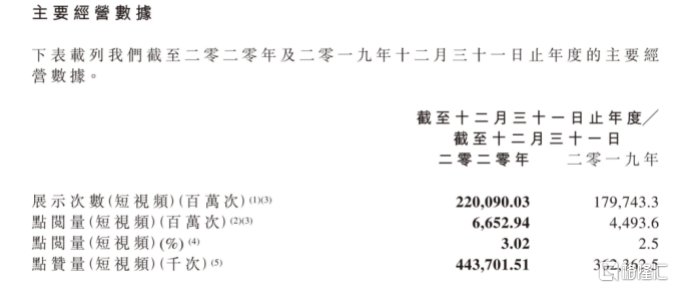

另外,可以從公司的主要經營數據中進一步感受公司以流量把控與效果主導能力為核心的底層核心能力提升的趨勢。點閲量佔比,從2019年的2.50%提升至2020年的3.02%,改善幅度約為21%,期內獲得累計點贊量同比增幅亦約22%,可充分反映出其為客户服務的效果得到持續加強。

(圖片來源:公司公吿)

視頻內容與大數據的雙輪驅動模式清晰

雲想科技的管理層首份業績公吿中提到其深刻認識到公司短視頻商業化業務是一個雙擎驅 動的工作。若以能力來劃分,一把抓手是短視頻規模化生產的能力,另一把抓手是整合數據、人羣分析和精準定位的能力。

圍繞這兩把抓手,雲想科技分別創建了兩大平台,其一是公司的合拍視頻交易平台,該平台除了有公司的120名全職員工構成的視頻製作團隊之外,還外加有超過200家視頻製作商入駐,合拍視頻交易平台給公司及合作伙伴提供了大量的製作精良、以數據驅動且符主要短視頻平台投放要求的原創視頻。而另外一個平台系統則是雲想科技的程序化廣吿交易平台——連山系統,以程序化實時競價的方式,透過主要的短視頻平台呈現在精準用户羣體的 移動設備上。當前,連山程序化交易和視頻內容交易系統已經成為雲想科技的核心繫統。這意味着,雲想科技的視頻內容與大數據的雙輪驅動成長路徑已經愈發清晰的呈現在投資者面前。

期內,雲想科技進一步把其運營的視頻內容交易平台——合拍視頻交易平台,成功與其連山程序化交易平台實現了系統對接、相互打通,換言之,合拍視頻交易平台上的視頻供應商在線交付的短視頻廣吿成片,可立即通過連山程序化交易系統得以迅速呈現在公司平台連通的短視頻平台用户面前,並且實現了與視頻供應商的程序化進行快速結算的功能。

兩大核心繫統平台的連通,標誌着雲想科技成功率先在業內構建起了短視頻的全產業鏈全週期服務模式,打造出有核心競爭力、高效率的、即時的且能實現科技賦能的短視頻營銷SaaS服務生態平台。

護城河加深,符合“好賽道,好公司”的標準

總的來説,雲想科技所交出的首份“成績單”再次印證了上市前筆者所提出的一個判斷,就是公司的“護城河”始終在不斷加深,若從首份財報出發,至少能以三個不同的角度來反映這樣一個情形。

首先,雲想科技是一個以研發驅動成長且能實現科技賦能的公司。

據公吿所示,2020年公司的研發支出同比增長了約34%,研發支出的增速要遠高於公司營收增速,證明了公司對技術領先的要求與技術打磨的重視程度,要優先於單純的營收規模擴張,可見雲想科技更加追求的是有質的增長。

正如上述內容所提及的,雲想科技已經成功打通其內部兩大核心繫統平台——一個是視頻內容交易平台,另一個是連山程序化交易平台。除了構建起了短視頻的全產業鏈全週期服務模式,也打造出獨一無二的短視頻營銷SaaS服務生態平台,目前公司清晰的確立視頻內容與大數據的雙輪驅動的發展路徑。眾所周知,要想在大數據方面持續取得領先優勢,勢必離不開AI技術,公司所打造的生態平台要想實現科技賦能,就必須以“大數據+ AI”兩條腿走路,因此,公司進一步強化其AI技術或能力應該是“勢在必行”的。

據公吿所示,雲想科技與國內領先的AI技術公司商湯科技在進行緊密的AI技術的工程化研發合作,並已有部分AI視頻處理技術,如視頻字幕自動生成和編輯工具、視頻綠幕替換技術等投入了原創視頻內容的生產環節,大幅度提升生產效能。

此外,在初步構建生態平台的基礎上,雲想科技還提出了通過併購來實現核心能力的拓寬與融合,公司未來平台化的科技賦能的能力和效用存在不斷加強的趨勢。

其次,公司擁有龐大客户羣體和領先行業位置。

據公吿所示,雲想科技直接客户由2019年的669名增至2020年的861名,年增長率為28.70%。截至2020年12月31日止,雲想科技已為垂直行業188個細分行業逾4660名廣吿主直接或間接提供服務。公司所擁有的客户規模龐大,跨行業服務經驗豐富,這個支持其持續構建多元化、多行業服務體系的基礎,龐大客户數據和歷史經驗,為其大數據和程序化系統提供了海量的學習和分析機會,從而使公司的技術優勢和賦能優勢在與同行競爭中更容易脱穎而出,這是公司行業地位不斷獲得鞏固和加速的背後邏輯。

根據艾瑞諮詢,於2019年,按短視頻廣吿所產生的總賬單計算,雲想科技已躋身於中國前三,成為國內領先的線上營銷解決方案供應商。

我們知道,當前短視頻營銷市場的行業集中度不高,仍處於較為分散的格局,競爭激烈。在這樣的背景之下,如雲想科技這類擁有領先的行業位置的頭部選手,可持續受益於該行業發展迅猛且集中度持續提升的過程。

再者,公司的“能力圈”和“生態圈”也在不斷擴張。

我們從這份財報公吿當中的一些細節,也捕捉到了公司“能力圈”和“生態圈”持續擴張的軌跡。

比如説,在能力圈方面,在學習能力與基本全面覆蓋市場上主要短視頻平台的支持下,雲想科技表示正切入直播服務領域,從短視頻到直播服務,雲想科技清醒的把握住主流短視頻平台內頭部流量和頭部變現方式的“集中地”,因為,單純從效率比較,直播電商會比短視頻帶貨的變現效率的更高,直播電商對廣吿商及產品供應商的吸引力亦要顯著高於短視頻帶貨模式,且從目前趨勢來看,兩者的邊界愈發模糊,融合程度也越來越高,可以預見的是,雲想科技在短視頻所累積的優勢或能順利“遷移”到直播服務領域,而反過來説,公司切入的直播服務領域,也能使得公司的“大數據+AI”能力進一步升級和迭代。

就目前而言,公司已通過幫助一些國際、國內的知名品牌實現直播銷售收入及實現了自身收入。雲想科技在短視頻和直播領域擔任品牌運營及服務商角色的發展之路上已經逐步開始形成自己風格,且越走越寬,越走越穩了,未來公司業務的國際化的發展邏輯或思路也會逐步被驗明。

值得一提,在生態圈的構建方面,雲想科技計劃將公司的程序化交易平台向公有化方向轉型及部署,這意味着公司將逐步向其生態圈內合作伙伴,包括代理商、服務商開放平台服務,這一計劃將加速公司從一間技術和創意服務商向生態平台服務商升級轉型,最終實現對合作夥伴進行科技賦能。

總結來説,雲想科技通過一系列加深“護城河”的舉措及佈局,最終使得其價值創造能力在加強,這或幫助公司在優勢賽道的長跑中擁有了重圍的機會,不得不説,這完全符合了“好賽道,好公司”的評判標準。

最後,公司潛在的品牌運營和整體營銷解決方案的能力也在逐步明確,視頻內容與大數據(及AI)的雙輪驅動模式被確立,能夠實現科技賦能的生態圈平台的雛形初現,無論從角色定位,再到能力建設,還是最終實現科技賦能所需的平台化趨勢,以上無不昭示着雲想科技的遠大前程以及星辰大海,才剛剛處於起步階段,高潮迭起的精彩部分遠未到來,讓我們拭目以待。