近日,醫藥板塊行情走弱,前期漲勢兇猛的龍頭企業、機構抱團股出現了大幅回調,熱門的創新產業鏈、醫療服務相關概念公司逐漸估值迴歸。但是,行業整體的基本面並沒有出現重大改變,醫藥板塊的長期投資邏輯仍然成立。

2020年,在面臨新冠疫情、原料藥客户需求縮減、醫院手術量減少的重重挑戰下,深圳市海普瑞藥業集團股份有限公司(002399.SZ,09989.HK)迎難而上,穩步前行,以肝素全產業鏈業務為主體,2020年實現營業總收入53.32億元,同比增長15.30%;歸屬於上市公司股東的淨利潤10.24億元。扣除H股上市費用及匯率變動的因素,即經調整歸屬於上市公司股東的扣除非經常性損益的淨利潤8.53億元,同比增長95.7%。

總體來看,公司的實際業績實現較大增長,包括公司在售的5個規格依諾肝素鈉注射液率先通過仿製藥一致性評價在內的多項里程碑事件如約達成,充分體現出了海普瑞作為肝素製劑全球龍頭的實力,也展示出公司向一家全球領先的生物創新藥企發展的雄心和潛力。

歐洲肝素業務表現亮眼,市場份額或繼續提升

目前,海普瑞依託長期以來打造的肝素全產業鏈以及完善的商業模式,已經構建出公司實現長期穩健增長的強大基礎。其肝素業務包括肝素鈉原料藥、依諾肝素鈉原料藥和依諾肝素鈉製劑,不僅成功進入歐盟、中國和美國三大依諾肝素市場,並且在歐美以外的國際市場也實現了高速增長。

其中,歐盟是全球最大的依諾肝素市場,根據市場數據,2019年全球依諾肝素銷量為7.82億支,歐盟銷量為4.89億支。歐盟的依諾肝素(包括原研藥品牌和生物仿製藥)總銷售額為16.65億美元,預計將於2025年將達到27.05億美元。

海普瑞在歐盟市場的表現是2020年業績的亮點之一。Inhixa作為主打歐盟市場的品牌,是首個獲得歐盟批准的依諾肝素生物類似物,而海普瑞更是首家於歐洲部署自營銷售團隊的中國藥企,已全面進入歐盟前六大依諾肝素國家市場(在波蘭和英國佔最大市場份額,在意大利及奧地利佔據領先市場地位)。並且,公司作為歐盟依諾肝素生物類似物市場的先驅者,已在知名醫院以及醫學專家中樹立了良好的品牌聲譽。

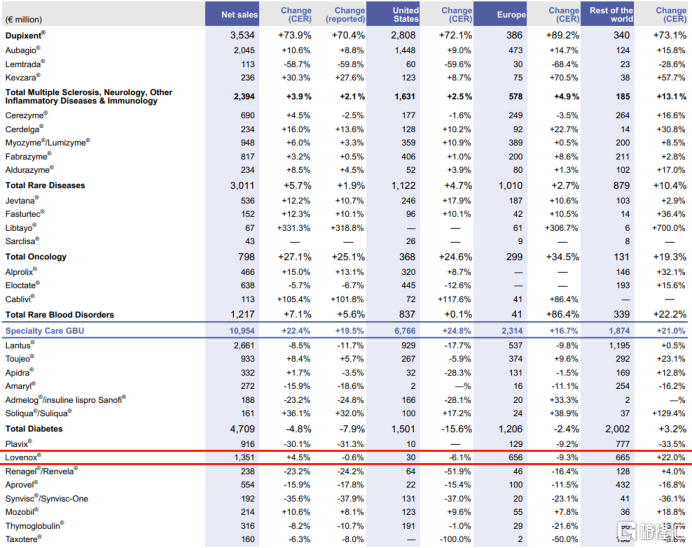

依諾肝素注射液的原研藥企業賽諾菲在年報中披露,由於生物仿製藥造成的競爭,其產品Lovenox於歐盟的淨銷售額同比下降9.3%,作為僅次於原研的依諾肝素鈉注射液最大的銷售商和生廠商,對比Inhixa在歐洲市場的增長,這也從側面反映出海普瑞Inhixa的市場表現一直緊追原研產品。

圖表一:賽諾菲產品淨銷售及變動

數據來源:賽諾菲年報,格隆彙整理

即使是同一種低分子肝素產品,由不同廠家生產,其相對分子質量及其分佈,硫酸化程度和抗凝活性等特質指標均不可能完全相同,有多種因素可影響低分子肝素的免疫原性反應,例如心臟手術中牛肝素的免疫原性反應(44%)>豬肝素(31%)。由於低分子肝素在門診使用,因此對該類產品的免疫原性風險評估和管理非常重要。

從產品品質來看,公司依諾肝素鈉製劑擁有較低的藥物警戒(PV)率、較低的批間偏差、較高的生物純度(抗Xa和抗IIa活性比)及較高的純度水平,顯示出卓越的安全性。海普瑞高安全性的肝素來源其極高的粗品可追溯性管理和FDA標準的生產工藝。根據EMA藥物警戒系統(Eudra Vigilance)中報吿,和歐盟市場同類產品相比,與海普瑞依諾肝素相關的疑似藥物不良反應病例數較低,公司對自身產品的要求超越質量標準水平。

海普瑞由2016年開始進入依諾肝素鈉製劑市場,到目前僅僅4年的時間,到今年已經實現高達15億元的全球銷售收入。能夠取得如此高速增長,公司背靠的不只是成本及價格上的優勢,更重要的是公司的依諾肝素鈉製劑的產品質量及安全數據,在全世界都立下了口碑,這也是讓公司依諾肝素製劑的未來走得更遠和更快的核心競爭能力。

此外,最新研究還發現,低分子量肝素能夠有效治療新型冠狀病毒肺炎(COVID-19)重症患者伴發的凝血功能障礙,英國的NICE guide最近也對於新冠患者使用低分子肝素做了指引。NICE全稱為National Institute for Healthand Clinical Excellence,英國國家衞生與臨牀優化研究所,是世界上最權威的藥物和醫療技術評估機構之一。

NICE指出,新冠引發的靜脈血栓栓塞症(VTE)預防治療需要在入院14天內儘快開始,並且在沒有禁忌的情況下,對於青壯年尚未重症但有可能在3天內發展成重症的患者也要考慮用低分子肝素治療,療程至少14天或直至出院。對於入院時已用其他非低分子抗凝治療的患者,如果病症惡化也應轉用低分子肝素進行抗凝治療。

目前,AIFA(意大利藥品監管局)已經批准使用依諾肝素鈉治療新冠的臨牀研究,病人入組已完成。該實驗將在意大利的14箇中心對300多名中度或重度患者進行評價,針對不同劑量的抗凝劑評估其在改善疾病進程中的安全性和有效性。臨牀研究的藥物(Inhixa)由海普瑞意大利子公司提供。本次臨牀試驗將在依諾肝素製劑抗凝的傳統機理上進一步評價其在阻止病毒進胞內和阻斷炎症因子通路上的有效性。

同時,2020年9月海普瑞全資孫公司天道醫藥已經獲得美國FDA批准,並於當年四季度實現對美國的製劑銷售。國內方面,海普瑞也一次性拿下全部五個規格的依諾肝素鈉注射液的一致性評價,預計第二家通過一致性評價評價的仿製藥企很難在短時間內出現,在後續的集採競爭中公司競爭優勢明顯。

據公司年報披露,2020年海普瑞於肝素鈉以及低分子肝素鈉原料藥實現營業收入約27億,同比增長18.79%,可見公司的依諾肝素業務的擴張步伐穩健,公司的發展區域由歐洲伸延到其他海外市場,而且成績亦令人驚喜,據公司年報披露,公司在國外的營業收入高達48億,同比增長13.98%。

另外,2020年8月,為了應對新型冠狀病毒疫情(COVID-19)大流行,美國政府修改了國家戰略儲備採購的招標書,將肝素原料藥作為單獨類別列出,預計五年內的潛在供應將高達4.275萬億個活性單位。

未來,在龐大的新冠治療需求下,海普瑞的依諾肝素有望憑藉優異的安全性和新適應症的拓展,進一步提高在全球市場的滲透率。

藥企底藴賦能業務創新,後續業績有望放量

除穩定發展公司具有優勢的肝素業務外,海普瑞還積極佈局新領域,不斷豐富自己的業務。憑藉公司在醫藥行業長期深耕積累的底藴,進一步推動公司實現更高質量的發展,打開公司未來中長期成長空間。

海普瑞非常看好大分子CDMO賽道的巨大潛力,目前主要通過美國賽灣生物經營CDMO業務,為客户提供各類重組及天然來源大分子藥物、非病毒載體及基因治療中間體,以及mRNA疫苗有關原料的開發及商業化生產。根據市場數據,2014年生物製劑CDMO全球收入為31億美元,2018年便增長為64億美元,年複合增長率19.6%,預計到2024年將達到216億美元,年複合增長率為22.4%,市場空間巨大且增長迅速。

另外,賽灣生物還具備開展基因療法CDMO的能力。從全球研發管線佈局來看,基因療法很可能成為下一代醫療科技,全球基因療法在研藥物數也在快速增長。根據市場數據,2014年全球基因療法CDMO市場為6億美元,2018年已增長至15億美元,年複合增長率為23.4%,預計2024年將達到57億美元,年複合增長率為24.9%。

目前,全球的基因細胞治療管線主要在生物科技(biotech)型公司中,生產方面存在多方壁壘限制,因而外包意願強烈。65%臨牀階段的基因療法企業選擇外包服務,遠遠高於傳統生物製劑外包服務比例的35%。因此,未來受益於CDMO生物藥行業以及基因治療載體需求的大幅提升,海普瑞旗下賽灣生物的訂單極具成長性。

2020年,公司在公吿中披露,2020年公司進行中CDMO項目大幅增長98%,達到了約1億美元。這意味着,在手訂單已經為2021年海普瑞的CDMO業務打下了一個良好的基礎,公司CDMO業務未來可期。

此外,海普瑞的CDMO業務還實現了一個新的重要突破,公司的CDMO已經成為現有多個商業化的mRNA新冠疫苗供應鏈中的一員。從目前各國對疫苗供應的緊迫需求來看,2021年公司有關疫苗供應鏈的項目將成為公司的新收入來源,同時公司也看到了mRNA疫苗在新冠以外適應症的更廣泛用途和巨大的商業前景,正在積極佈局,公司CDMO業務的發展將進一步加速。

在堅持做好原料藥、仿製藥以及CDMO的同時,海普瑞也憑藉管理團隊在醫藥領域的專業性和高瞻遠矚,緊緊抓住了創新藥為行業帶來發展機會。2021年1月,醫藥巨頭Sanofi向海普瑞及其他Kymab股東提出收購Kymab,收購對價為首期11億美元,以及後續不超過3.5億美元的里程碑對價。公司初期投資僅僅付出了4057萬美元,投資回報率高達263%。這體現出公司在創新藥領域的卓越投資眼光。

海普瑞還對擁有首創候選藥物的多家生物技術公司進行戰略性投資,並獲得大中華區若干候選藥物的獨家開發權及商業化權利。公司創新藥產品管線其中3款候選藥物處於Ⅲ期臨牀試驗階段、2款處於Ⅱ期臨牀試驗及1款處於Ⅰ期臨牀試驗。另外,一種由公司發現的專有腫瘤候選藥物,目前也正處於臨牀前階段。

其中,Oregovomab是一種鼠源單克隆抗體,為抗CA125免疫療法候選藥物。目標適應症為原發性晚期卵巢癌的一線治療,目前IIb期臨牀研究的數據積極,與標準治療療(SOC)聯用,中位無進展生存期(mPFS)達到41.8個月,約為現有的標準治療方案的3.5倍。該藥獲得了美國FDA與歐洲藥品管理局(EMA)授予的孤兒藥資格認證。根據安信國際的數據,2019年中國卵巢癌的發病人數為5.39萬人,到2024年將達到5.81萬人,複合年增長率為1.5%。

RVX-208則是溴結構域和超末端結構(BET)蛋白選擇性抑制劑,選擇性抑制第二溴結構域(BD2),由參股子公司Resverlogix(TSE:RVX)研發,目前,該產品和標準治療合用用於II型糖尿病併發早期急性冠狀動脈綜合徵患者主要不良心血管事件(MACE)的二級預防的療法,已獲得FDA突破性療法(BTD)認定。據IDF的數據,2019年中國糖尿病患者為1.2億人,佔全球患者總數的1/4,2030年將進一步增長達到1.4億人,其中71%的患者需接受主要不良心血管事件(MACE)的預防/治療,市場需求極大,相關藥物治療市場規模達540億元。

AR-301是特別針對金黃色葡萄球菌釋放的α-毒素的全人源單克隆IgG1抗體(mAb),由參股子公司Aridis(納斯達克上市證券代碼:ARDS)研發,主要用於治療醫院獲得性肺炎(HAP)和呼吸機相關性肺炎(VAP)這兩個全世界醫院常見的難題,後兩者在中國具有巨大的市場潛力。AR-301目前已獲得FDA授予的快速審評通道資格及EMA授予的孤兒藥資格。作為全球多國多中心臨牀研究(MRCT)的一部分,控股子公司即將在中國啟動AR-301的一項III期臨牀試驗。

小結

海普瑞作為全球化的肝素製劑龍頭,2020年為市場交出一份持續快速增長的好成績,經調整歸屬於上市公司股東的扣除非經常性損益的淨利潤高達8.53億元,同比增長95.7%。在歐盟市場,公司依諾肝素注射液憑藉優異的安全性,表現出強於原研藥的增長潛力。而中國和美國市場,公司相繼獲得一致性評價及上市許可,夯實了公司的競爭優勢。

短期來看,公司的估值仍處於低位,低分子量肝素對新冠治療的優勢,或推動公司國際化實力進一步提升。長期來看,公司的CDMO業務已經進入高速增長區間,現有的訂單不斷積累,多款重磅創新藥也即將進入收穫期。此外,公司還前瞻性地佈局了下一代基因治療CDMO,有望在醫療技術迭代的過程中實現彎道超車,給投資者帶來意想不到的驚喜。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)