3月29日,東軟教育(9616.HK)交出了上市以來第一份年度成績單。

2020年度,公司累計實現收入11億元,同比增加14.8%;實現毛利4.2億元,同比增加31.8%;扣除上市等相關費用後純利約人民幣2.76億元,較去年同期增長40.9%,超過市場預期。同時,經調整的毛利率及淨利率也分別有了4.6/4.7個百分點的提升。

(來源:公司年報)

公司還宣佈擬派發上市以來第一次分紅,每股派2.7港仙,彰顯公司恪守為股東實現價值回報的實力及初心。

回顧過去一年,在全球疫情衝擊及教育行業政策頻調的複雜環境下,其業績依然實現較大幅度增長,各業務層面穩健開展,顯示出了其“一體兩翼”業務模式佈局下的強勁成長潛力。

1,時代紅利下的IT教育大機遇

當下,全球政治經濟秩序出現新轉變,圍繞芯片、5G通信、新能源、互聯網等科技競爭再次成為聚焦點,中國國內外形勢迎來百年未有之大變局。

“十四五”開局之年,加快建設科技強國,推進科技自立自強國家發展戰略列入關鍵工作目標綱要,未來五年對數字中國建設藍圖有明確指示要加快聚焦高端芯片、操作系統、人工智能關鍵算法、傳感器等關鍵領域技術突破,推動數字產業化及產業數字化轉型,打造中國數字經濟新優勢。

科技競爭、創新競爭歸根結底是人才的競爭。新一代科技革命和產業變革形勢下,國家對科技人才的渴求比以往任何時候都更加強烈。

而這也為中國的各領域各層次的科技人才教育培養帶來了前所未有的時代發展紅利與機遇。

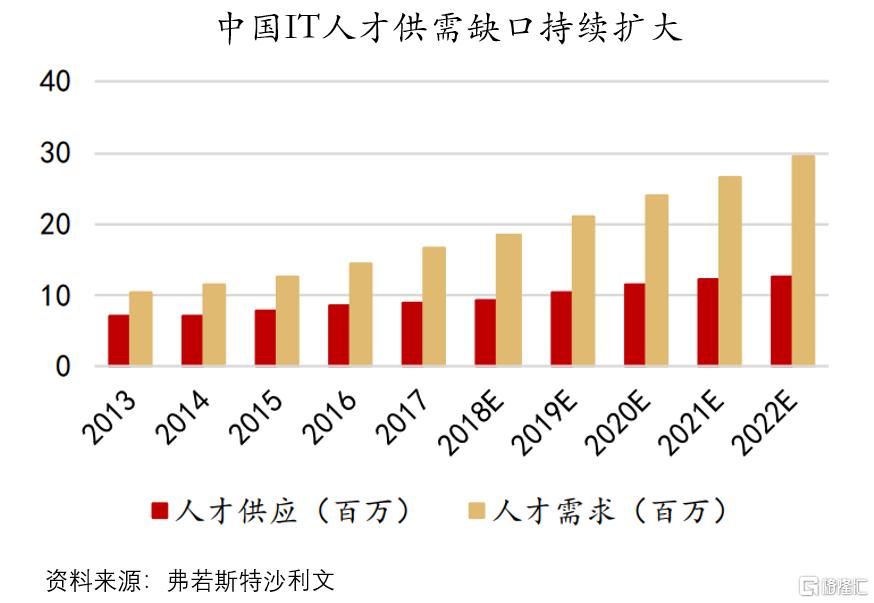

就IT教育行業而言,目前我國IT行業每年新增人才需求超300萬人,但大學、大中專畢業生規模僅百萬出頭,每年存在着超200萬人的供需差。根據教育部測算,到2025年我國僅IT人才供需缺口就高達950萬。

這還不包括畢業生因在學校多以理論教學為主,缺乏與企業實際需求相匹配的實踐經驗,實際的人才缺口更大。適用IT人才短缺成為制約數字經濟發展的軟肋,但這也給IT教育行業帶來了巨大的發展機遇。

在政策上,國家面向IT教育行業一直貫徹積極引導及補貼扶持的政策態度。包括歷屆“五年規劃”和政府工作報吿都有明確提出加快科技人才培育的大方針。

除了在提出高職院校要實行大規模擴張外,教育部在2020年8月印發《關於進一步加強和規範教育收費管理的意見》中,還把營利性民辦學校的收費標準下放到學校自主決定,實行市場調節。這對辦學實力強、教育質量高的民辦高校無疑是重大雙重利好。

不僅如此,新形勢下,政府出資補貼職業技能培訓、大力倡導混合式教育及在線教育資源建設、允許購買市場化優秀在線課程資源等一系列組合拳均為IT教育服務行業發展奠定了堅實的政策基礎。

根據弗若斯特沙利文報吿,我國IT類職業教育培訓市場規模有望從2019年的421億元增長至2024年的720億元,CAGR達11.3%。

確定的前景,巨大的市場,讓IT教育這個賽道充滿豐富的想象空間。

在這個賽道中,一些有深厚數字化產業背景和豐富教育辦學經驗的龍頭,如東軟教育,順理成章成為了這一輪時代賜予的發展紅利最確定的受益者。

2,東軟教育——以“一體兩翼”的獨特業務模式,成為中國IT高等教育服務龍頭

東軟教育是一家中國領先的IT高等教育服務提供者,依託東軟雄厚IT產業背景在IT教育服務領域深耕20餘年,伴隨着全球互聯網科技的爆發與迭代衍化進程,積累了非常豐富的IT應用型人才培養經驗。

公司旗下三所高校,開設的IT專業數量及以IT專業在校學生人數在所有民辦高校中排名第一。

在疫情衝擊的2020年,東軟教育旗下三所高校積極響應國家疫情防控需要停課不停學,成為各自所在省份較早一批實現線上教學的高校,平均在線教學課程比例達100%,同時利用自主研發的智慧教育平台,為全國近300所院校、87000名師生提供免費線上教學和實訓,還為267家企業的上萬名員工提供了線上職業技能培訓服務,凸顯社會責任擔當。

東軟教育也在2020年度屢獲國家級重點資質及榮譽,如被教育部、人社部等四部委聯合認定為全國54家首批職業技能培訓線上平台機構、國家級高技能人才培訓基地,併入選教育部首批特色化示範性軟件學院推薦單位;2020年,三所大學在專業建設、課程建設等方面也取得了新的突破。共有22個專業入選教育部一流本科專業建設「雙萬計劃」,覆蓋40%的本科學生。其中有4個國一流專業,位列全國民辦本科高校第一;共有56門課程被認定為一流本科課程,進一步證明了東軟教育優異的辦學質量,品牌聲譽持續提升。還榮獲了2020年度院校品牌影響力獎、社會影響力民辦高校獎等多項社會類重磅榮譽。

目前,公司已經形成了一體兩翼的業務佈局。一體是指以旗下大連東軟信息學院、成都東軟學院、廣東東軟學院三所全日制學歷IT應用型大學為基本業務,兩翼是指以繼續教育服務與教育資源和數字工場兩大戰略業務,在全國佈局12個數字工場交付中心。

當下的傳統學校教育因為實踐條件不足,普遍存在注重理論學習,缺乏結合企業及行業最新現狀的實踐經歷,導致畢業人才與企業需求之間存在磨合時間成本。

為此,東軟教育在辦學之初就提出了獨特的TOPCARES教育方法學,使學生擁有八種能力╱技能——技術知識與推理能力、開放式思維與創新、個人職業能力、溝通表達與團隊工作、態度與習慣、責任感、價值觀、實踐應用創造社會價值,使學生在掌握先進IT技術基礎的同時也具備較高的綜合素質。同時還聯合東軟、IBM、阿爾派、埃森哲、百度、華為、思科等知名品牌企業進行深度“產教融合,共同設立專業課程、實驗室及實習基地,共同建設師資隊伍,讓學生未出校門就已經深度參與到行業產業環境,步入崗位即可應用所學,由此打造了出行業領先的競爭優勢。

值得一提的是,近年來,隨着中國老齡化社會逐漸來臨,全面推進健康中國建設的“大健康”上升至國家戰略目標,健康醫療科技因此也成為了一個高增長的穩健賽道。弗若斯特沙利文報吿指出,2023年中國健康醫療人才的需求將達到4770萬人,人才缺口2540萬人,比IT教育人才缺口更大。

因此,東軟教育也開創性把“IT+健康醫療科技”列入未來重點佈局的突破口。

東軟不僅在IT而且在健康醫療科技領域也有深厚的產業背景,東軟教育能快速增設更多健康產業需求旺盛的、產教融合的、培養應用型人才的新專業,2020年東軟三校就有8個本科新專業獲教育部備案批准,進一步完善了聚焦“IT+健康醫療科技”的專業佈局,鞏固其在此領域的領導者地位。

不僅於此,東軟教育的“一體兩翼”戰略優勢還在於,其可通過這種輕資產、可複製、高增長的“3+N”業務模式,突破三所大學在物理空間及招生學額上的“天花板”,充分整合“N”所合作院校與企業資源,從而構建出一個從學校到企業,再到社會的完備的數字化人才供應生態系統。

據瞭解,基於東軟三所大學中一流專業的沉澱和積累,構建了計算機科學與技術、軟件工程、數字媒體技術、物聯網工程、集成電路設計與集成系統、通信工程、網絡工程、電子信息工程等8個專業全套的教育教學內容和資源,並在三所大學持續應用、反饋與迭代升級,為其與國內眾多高校合作共建產業學院或開展整體專業共建提供堅實的資源基礎。

IT教育這個賽道,縱深足夠可觀,深入到每一個細分領域都有足夠的市場空間,因此入局的競爭者同樣不少。

教育行業目前有一個趨勢是,隨着存量的優質學校資源所剩不多,上市教育集團以併購高校實現規模擴張模式面臨增長瓶頸,行業需要轉型向多元化、內涵式、創新型發展,但這一賽道還是有不少並非資本或規模能填平的競爭壁壘。

當下有一些IT大廠和院校合作建設數字資源,但大廠缺乏對教育方法學的把握,也有一些綜合類的院校也在做資源共建,但又缺少產業背景支撐,導致做起來要麼效果不好,要麼難以推進。

相對之下,東軟教育既有30年東軟產業背景,又有20年的數字化應用型人才培養成功實踐,在線上線下融合,打造數字化人才教育服務生態體系方面領先同行多年,有着豐富的技術及品牌沉澱、成功案例與實踐,壁壘深厚。

疊加3+N模式的發展優勢,東軟教育在這個賽道上相對其他競爭對手就顯得從容高效多了。

隨着東軟教育這種獨特模式不斷探索升級,生態要素之間彼此賦能正反饋,生態將逐漸體現出強大的自我生長動能,也最終構建出東軟教育深厚的競爭壁壘。

3,業績持續高增長,充分驗證成長性邏輯

除了東軟教育在營收利潤方面實現了高速增長外,其在各業務推進上也明顯再上了一個大台階,強勁增長的勢頭也充分彰顯公司的高成長性。

截止2020年底,公司三所大學共有39242名在校生,同比上升10.87%,2020/2021學年三所大學新生報到人數12753人,同比上升25.81%。

同時,公司的錄取分數線顯著高於各自所在省份本科控制線,整體辦學規模、生源品質再創歷史新高。

在疫情影響就業市場的環境下,公司三所大學2020屆畢業生年度就業率分別達倒91.3%、94.6%、91.2%,高於所在省份普通高校就業率平均水準。眾多優秀畢業生就職於IBM、網易、騰訊、京東、聯想、松下、字節跳動等知名企業,體現了三所大學畢業生的市場競爭力。

同時,受益於政府出資補貼職業技能培訓、持續大規模開展職業教育等政策利好,繼續教育服務2020年克服疫情影響,實現營業收入1.24億元,同比增長63.2%。

東軟教育的競爭優勢還體現在在收費標準上的穩步增長,2020年度,公司在校生平均學費增長10.4%,同時繼續教育服務費用及教育資源的收入分別呈現63.2%和165.7%的大幅增長趨勢。

在繼續教育業務方面,公司期內線上線下同步開展,學歷繼續教育在校生規模達到6849人,同比增長25.5%,人才培養質量以及品牌聲譽得到社會廣泛認可;同時通過線上線下相融合,公司在2B及2C的短期培訓領域也收穫滿滿,兩項累計收入6200萬元,培訓學員近萬人,並獲得了多項國家級資質。

在教育資源與數字工場方面,公司的“3+N”模式賦能更多高校獲得高度認同,深度專業共建合作院校數量也在持續擴大,2020年教育資源輸出業務覆蓋學生數達14947人,相當於一箇中等規模的高校。截至2020年底,按使用IT服務學校數量統計,公司在中國IT增值教育服務提供商中已位列第二。

值得一提的是,在疫情影響教育行業的2020年,公司依然非常重視對佈局未來業務的研發投入,期內研發開支同比增長62.5%至3321.5萬元,聚焦“教育+科技”研發策略,加快智能技術應用,推動基於多元化教育場景的產品研發,同時依託全國的銷售平台佈局開拓市場,這也是為何其業績能實現高增長的一大原因。

4,結語

21世紀的競爭,是科技的競爭,歸根結底是人才的競爭。

根植於龐大的中國科技人才缺口背景,再教育、技能培訓、職業培訓、教育資源商業轉化等多類別數字教育領域同樣也有着無比可觀的市場空間。

放眼未來,IT教育領域將會是個成長性非常確定且縱深極為廣闊深遠的黃金賽道。在社會經濟生活全面數字化時代加速到來之際,屬於這些領域的黃金時刻才剛剛開始。

東軟教育作為聚焦於數字化人才教育服務賽道核心龍頭,在蓬勃發展的市場紅利下,一體兩翼業務持續穩健推進,其未來成長性值得期待。