2021年4月1日,中國雙特異性抗體藥物龍頭康方生物-B(09926.HK)發佈2020年業績報吿,亮點頗多。

過去一個年度,康方生物共有1項新藥上市申請獲得受理,4個註冊性臨牀研究達到主要終點,3項臨牀試驗處於註冊性階段;截止2020年底,康方生物共有40餘項臨牀試驗在全球同步開展,其中9項為註冊性/III期臨牀試驗,22項臨牀試驗進入Ib/II期階段。此外,康方生物在2020年還獲得了2個FDA/NMPA突破性療法認定,2個FDA孤兒藥資格認定,2個FDA的快速審批通道資格。

實際上,隨着我國藥政改革大幕的拉開,中國藥物創新迎來迎來了蓬勃發展的黃金時代,眾多創新藥企業從初創到上市,創新研發及商業化能力不斷成熟。康方生物自2012年成立以來的發展,正是中國生物藥物全球崛起的一個縮影。

當然,廣闊的市場和局部的競爭必然一直存在,我們認為具備自身獨有特色的細分領域龍頭企業,才可能憑藉在某一技術領域的突出優勢,於創新藥企發展的浪潮中脱穎而出。雙抗龍頭康方生物-B(9926.HK)就是一家自身特色鮮明的創新藥企,具有多樣化的創新抗體藥物在研管線,其持續領先的生物藥物開發能力已經逐步得到驗證,藥物創新也逐漸進入收穫期。

雙抗平台龍頭優勢穩固,創新研發邁入收穫期

2012年3月,康方生物成立於廣東中山,致力於研發、生產及商業化創新抗體藥物,是國內雙抗研發的龍頭企業。成立9年以來,公司發展迅速,已經完全自主研發打造出多條腫瘤、自身免疫、炎症、代謝疾病等重大疾病的抗體管線,是中國創新抗體藥物在研管線最豐富、最多樣化的創新藥企之一。

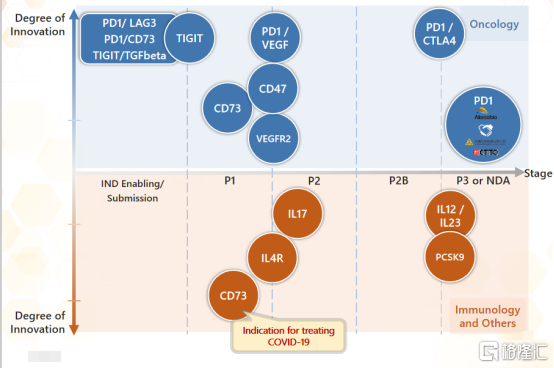

康方生物在研產品管線

數據來源:公司官網,格隆彙整理

具體來看,正在臨牀研究階段的PD-1/CTLA-4雙特異抗體(AK104)和PD-1/VEGF雙特異抗體(AK112)均是康方生物利用自身獨有的Tetrabody雙抗開發技術及ACE平台構建的新型腫瘤免疫治療新藥,也均是全球首個進入臨牀試驗的同類新藥品種。

01 首創PD-1/CTLA-4雙抗Cadonilimab 有望引領腫瘤2.0時代

Cadonilimab(AK104)是康方生物的核心藥物,公開數據來看,2020年以來Cadonilimab共獲得了12項里程碑進展,可以看出該藥物也是康方生物在2020年度最核心推進的創新藥物之一。目前,Cadonilimab在肺癌、肝癌、宮頸癌、胃癌、鼻咽癌等疾病共9項臨牀試驗處於II期及往後階段

Cadonilimab是康方生物全球首創的人源化四聚體雙特異性抗體,可以通過優先雙重阻斷腫瘤微環境中的兩種經過驗證的免疫檢查點分子,來保留PD-1與CTLA-4單克隆抗體聯合療法。

超過200例患者的樣本數據顯示,Cadonilimab(AK104)的安全性有望大幅優於PD-1+CTLA-4組合,尤其是3級以上的副作用,AK104的發生比例約在10%左右,大幅低於O藥+Y藥的30-60%水平。同時,AK104非常有效地降低了聯合用藥中出現的毒副作用,3級及以上治療相關不良事件(TRAE)發生率僅為12.9%,安全性與PD-1單藥療法相當。而Nivolumab+Ipilimumab聯合用藥為28.9%~37.0%。

此外,Cadonilimab(AK104)用於經標準治療的復發或轉移性宮頸鱗癌的階段性數據的ORR達到47.6%,與PD-1單藥或PD-1聯合CTLA-4聯合用藥相比,在療效上顯着提升。橫向對比其他產品治療復發或轉移性宮頸癌的臨牀數據:Agenus公司PD-1+CTLA-4組合Balstilimab+Zalifrelimab的ORR為22%,BMS的Nivolumab+Ipilimumab的ORR為23.1%~36.4%。PD-1單藥Balstilimab的ORR為11.9%,Pembrolizumab的ORR為14.3%(PD-L1陽性)。

目前,NMPA已經同意Cadonilimab(AK104)聯合化療開展一線治療不可切除的局部晚期或轉移性胃癌的Ⅲ期臨牀研究。

基於Cadonilimab(AK104)已經獲得的優異臨牀數據,該藥物在2020年連續獲得中美監管部門的認可。包括獲得了美國FDA孤兒藥資格認定和快速審批通道資格(FTD),中國國家藥品監督管理局(NMPA)也將Cadonilimab(AK104)納入了突破性治療品種名單。

未來,Cadonilimab(AK104)憑藉差異化的適應症佈局、差異化的療效和安全性數據,有望在國內腫瘤免疫激烈的競爭格局下獲得可觀的市場份額,成為全球首款基於PD-1的雙特異性抗體藥物,引領腫瘤免疫治療2.0時代。

02 AK112:聯合抗血管機制,First-in-Class品種

AK112則是全球目前唯一進入臨牀開發階段的基於PD-1/VEGF的雙抗產品,也是康方繼AK104之後第二款全球首創並進入臨牀開發階段的雙抗藥物。AK112同時識別PD-1和VEGF,能夠富集於腫瘤微環境,更有效地阻斷相互獨立又彼此互補的PD-1通路和VEGF通路,進而促進免疫細胞對腫瘤細胞的殺傷。

目前,AK112已經在澳大利亞和中國開展Ⅱ臨牀研究。Ⅰ臨牀研究劑量遞增階段的臨牀研究結果良好,在有至少經歷過一次腫瘤評估並對PD-1抑制劑不敏感或接受過PD-1抑制劑治療的17例晚期實體瘤患者中,4例患者達到了部分緩解(ORR為23.5%),11例腫瘤縮小且疾病穩定(DCR為64.7%)。

未來,康方生物的AK112上市之後,或將成為另一個極具競爭力的重磅雙抗產品。

03 首個新藥派安普利上市在即,大市場品種開啟騰昇之路

更值得關注的是,公司首個新藥派安普利(AK105)上市申請已獲得國家藥品監督管理局(NMPA)受理,有望2021年上市實現商業化。

公司預期在2021年將提交3項新藥上市申請,包括Cadonilimab(AK104)治療復發或轉移性宮頸癌、派安普利(AK105)三線治療轉移性鼻咽癌和派安普利(AK105)聯合化療一線治療鱗狀非小細胞肺癌。

派安普利(AK105)是一種具差異化且可能是同類最佳的PD-1創新性單克隆抗體。派安普利的Fc受體和補體介導效用功能通過Fc區突變而完全去除,同時與國外已上市PD-1抗體相比抗原結合解離速率較慢。

這些特點使得派安普利具有更有效地阻斷PD-1通路的活性,並維持更強的T細胞抗腫瘤活性,有可能成為臨牀獲益更好的抗PD-1藥物。康方生物與中國生物製藥旗下正大天晴共同開發及商業化派安普利單抗,派安普利是中國生物製藥唯一可用於開發基於PD-1抗體的單一療法或聯合療法的新藥。

在派安普利(AK105)於國內即將獲批的同時,公司也積極地推進着派安普利(AK105)在美國的上市進程,派安普利(AK105)在三線治療轉移性鼻咽癌獲得了美國食品藥品監督管理局(FDA)授予突破性療法的認定和孤兒藥的認定,以及FDA快速審評認定。

目前,派安普利(AK105)共有8個適應症或者方案處於臨牀III期以後階段,其中有3項大適應症的三期臨牀研究達到主要終點,這意味着派安普利(AK105)這三項臨牀實驗已經成功。

04 大潛力品種加速推進 管線深度不斷夯實

值得關注的是,在康方生物豐富在研管線中,諸多熱門靶點藥物也在2020年獲得了快速的推進,具體包括AK117(CD47)、AK119(CD73)、AK102(PCSK9)、AK120(IL-4R)、AK111(IL-17))等腫瘤和自身免疫產品產品。

其中,AK117是康方生物自主研發的新型抗CD47單克隆抗體,在血液腫瘤和實體瘤中均顯示出良好的抗腫瘤療效,是下一代腫瘤免疫治療的熱門靶點,有望成為臨牀獲益更好的抗CD47藥物。

Ebronucimab(AK102)用於治療獲得性和遺傳性高脂血症,與他汀類藥物一起使用或代替他汀類藥物使用時,已證明可顯著降低膽固醇,並降低患者心臟病發作或中風的發病率,在藥效及療效方面展示更可靠的結果。

AK101注射液是公司自主開發的國家重大新藥創制專項新藥,擬用於治療銀屑病、克隆氏症、潰瘍性結腸炎及狼瘡等自身免疫性疾病。同靶點藥物美國瓊森公司的Ustekinumab(商品名Stelara)已被FDA批准用於治療銀屑病、克隆氏症及潰瘍性結腸炎,2019年Stelara的銷售額高達64億美元。

這些極具潛力的大單品,有望與公司豐富的產品組合一起,為公司創新研發及商業化提供強大的可持續性。

05 產業化體系能力佈局提速

隨着康方生物在研藥物逐步臨近上市,產業化體系發展成為康方生物近期重要戰略之一。

在技術平台建設方面,康方生物早在成立之初便投入巨大精力打造了擁有國際水平的生物製藥全程研發及產業化的一體化開發平台(ACE 平台)和Tetrabody四價雙特異性抗體技術,為企業長遠發展奠定了堅實基礎。

產業化和商業化體系能力提升則是近幾年的要務。2020年,康方生物產業化和商業化體系能力建設再次取得了突破性進展。

康方廣州中新知識城生產基地一期已經成功投入使用,廣州中新知識城基地一期項目總容量達20,000升,僅僅用15個月就高效完成項目建設並投產。並且,該基地完全建成後將成為超過4萬平方米的土地的商業化生產基地,預計可容納總容量40,000升以上的一次性生物反應器。

康方翠亨灣區科技園項目建設也順利啟動,該科技園第一階段規劃產能就已經達到40,000L,將進一步提升康方生物的產業化能力。

新基地投產是對現有的中山生產基地在產業化和商業化能力體系上的重大提升,為公司將創新研發成果轉化成為社會價值和商業價值提供了重要保障。

總體來看,公司目前在建產能達83,500升,這些產業化生產基地全面投產後,康方生物將成為中國產能最大的生物製藥企業之一。

06 從biotech進階biopharma

隨着康方生物在研產品管線上實現諸多突破,包括派安普利(AK105)諸多大適應症的獲批上市,尤其全球首創藥物Cadonilimab(AK104)臨近上市,並且產業化和商業化能力也隨着廣州生產基地一期投入使用得到加強,康方生物已經正式走向從biotech向biopharma的轉變發展之路。

從臨牀研發角度看,康方生物的臨牀推進速度和成功率都是國內生物藥物創新領先的公司。

康方生物是中國本土為數不多的擁有完全自主創新能力體系生物藥物開發公司,其全部候選藥物均為自主研發。在康方生物成立之初,就投入巨大資源創建的ACE一體化藥物創新研發平台,期望通過對相關候選藥物獲得進行全方位的優化和提升,來保障臨牀研發的成功率和效率,保障藥品療效與質量。

公開數據顯示,康方生物藥物創新成功率非常高,康方生物開發出來的13款藥物共有10款已經成功進入II期臨牀及往後階段,另外3款尚未進入II期臨牀主要是因為均為2019年後才獲批新進入臨牀的產品。並且已經進入臨牀後期的腫瘤領域和其他非腫瘤領域產品,所發佈的臨牀研究數據,相交於同類藥物均呈現出差異化的領先優勢。尤其是全球首創的Cadonilimab更是在諸多大適應症上獲得了一系列的突破性療效數據成果,展現了康方生物在研藥物在臨牀療效方面的領先性。

另外,從靶點佈局來看,目前,康方生物共有6款在研雙特異性抗體藥物,包括Cadonilimab、AK112(PD-1/VEGF)、AK129(PD-1/LAG3)、AK130(TIGIT/TGF beta)、AK131(PD-1/CD73)等全球首創或同類領先的藥物,此外,近年全球非常熱門的CD47、CD73等獲得極高權益交易價格的靶點,康方生物也均是全球最早佈局的公司之一。

從以上兩方面可以看出,康方生物持續領先的生物藥物開發能力已經逐步得到驗證,也證明了其管理層是一個具有國際化和長期戰略思維的科學家團隊。

未來,康方生物作為中國原創抗體藥物研發的先行者,前期的創新研發、產業化和商業化優勢已形成,接下來正是多年積澱兑現的時刻。康方生物的2021年新局,值得所有投資者期待。