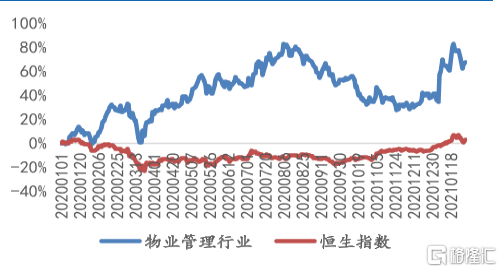

在突如其來的“疫情”黑天鵝面前,物業管理行業抗週期性、抗風險性的屬性顯著體現出來。物業服務合同週期較長,除項目外拓和部分增值服務可能有短期的影響外,物業服務企業整體收入不會受到太大影響。而二級市場也充分認可了物業股的價值,從去年疫情爆發至今,在許多行業萎靡不振的時候,物業管理行業指數都始終保持增長態勢,並遠遠跑贏同期恆指。

物業管理行業指數和恆生指數近一年走勢對比圖

資料來源:wind數據中心、國信證券(香港)研究部

一個黑天鵝都無可奈何的行業,該怎麼展望未來?

物業管理公司具備強基礎服務屬性,也具有剛性需求性,因此業務穩定不容易受到宏觀經濟的影響。在物業承接項目後,由於更換成本高、流程複雜,通常不會再更換,因此物業行業有着近100%的項目續約率。除了主動退出,物業公司的已有管理規模流失率很小,基礎業務穩定可持續性發展度高。由此,基本盤簡單穩定。

如果光看物業管理的基本業務,雖然是簡單、穩定,但是利潤提升可能也會有瓶頸。從業務單價來看,物業費受到政策限價以及居民接受度的影響較大。當前行業對於政府全面放開物業收費限價的期待較高,然而從這幾年來試點放開管制的城市來看,漲物業費不僅僅是限價放開那麼簡單,居民的接受度也直接影響繳費率,物業公司靠物業費漲價提升利潤空間未來會是一個大趨勢,但短期助力企業增長的見效如何,則有待商榷。

從業務量來看,目前大多數物業公司基本上是大型房企的子公司。依賴母公司轉移項目,是物業公司高增長的主要來源。但房地產開發進入下行週期,房企的銷售下行勢必導致物業的管理面積可想象空間下行,雖然不會立刻傳導至物業企業的業績中,卻也是物業公司長期發展的掣肘。

由此,要找到一個既穩又好的物業公司,除了看基礎的物業業務是否足夠龐大穩定外,還需要看其未來的發展,能否擺脱企業增長的發展瓶頸,以及是否有新的盈利想象空間。

順着這個邏輯,筆者找到了一家獨特的物業企業——建業新生活。

成長動力的可持續性保障

建業新生活成立於2016年4月,為河南建業集團下屬公司,是國內為數不多的深耕單一區域的物業企業。公司最早可追溯到1994年,彼時胡總將香港先進的物業管理模式帶入內地,打造了河南第一家規範化的物業公司。目前覆蓋河南省全省18個地級市,以及104個縣級城市中的97個縣級城市,是河南首屈一指的物業公司。所謂強龍不壓地頭蛇,建業新生活深耕河南地區以龍頭優勢,形成了集羣效應和資源護城河,近年來發展態勢強勁。自去年赴港上市後,資本市場對其的關注度也越來越高。

據2020財年年報披露,2020年建業新生活實現營業收入26.5億元,同比增長51.3%,年複合增長率95.6%。淨利4.3億,同比增長82.3%,年複合增長率369.1%。毛利為8.6億,同比增長49.4%,年複合增長率高達131.4%。這份成績表現出了強勁的成長力,而這番成績成長的動力是源於何處呢?

從常規層面分析,物業公司的基本盤的評估離不開在管面積與合約面積這兩個核心指標。過去一年,建業新生活在管總建築面積突破1億,同比增長75.5%。合約總建築面積為1.87億,同比增長62.7%。其中在管總面積中59%為住宅物業,41%為非住宅物業。作為背靠河南第一房產公司建業集團的建業新生活,其兄弟公司建業地產為千億級規模體量的領先房企,得益於此,建業新生活在物業管理資源這塊自然是拿捏的死死的。目前整體物業管理規模理想,增速較快。

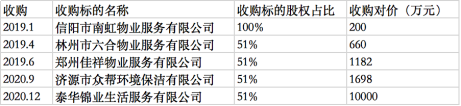

更值得一提的是,據年報披露,建業新生活2020年1-12月累計新增合約面積7189萬平方米,其中來自第三方累計新增5507萬平方米,佔比75.8%。自2019年來,建業新生活便不斷加碼收購併購加大第三方外擴力度,目前所管理的總建築面積中已有45.1%都由第三方物業開發商開發。這意味着建業新生活對於兄弟公司建業地產的依賴程度從2017年的90.9%下降至2020年的54.9%。眾所周知,房地產開發進入下行週期,這也是傳統物業公司基本業務潛在的增長瓶頸,建業新生活率先降低對房產企業的過度依賴,以收購和併購的方式尋求全新的增長出路。由此保持了高速的複合增長,可見其有着高於同業的前瞻性及資金、運營的實力,憑藉目前先進的規劃佈局,後勢在行業發展歷程中作為黑馬衝出重圍也非常可期。

圖片:2019年-2020年建業新生活收購、併購項目總覽

圖片來源:企業年報、格隆彙整理

收入結構升級,主營業務多點獲利

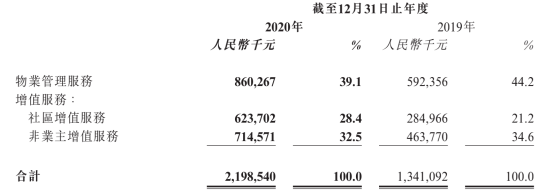

從主營業務結構的角度分析,目前建業新生活的主要業務有分為物業管理及增值服務、生活服務和資產管理服務三大部分。其中,物業管理及增值服務收入佔總收入的比重為82.8%,為主營業務;生活服務次之,收入佔總收入的比重為13.8%;資產管理服務收入佔總收入3.4%。其中,物業管理及增值服務複合增長率達88%,生活服務複合增長率為143%,商業資產管理及諮詢服務複合增長率為184.1%。

圖片:2020年建業新生活主營收入按項目劃分

資料來源:企業年報

極為特別的是,主營業務物業管理及增值服務中,增值服務的收入佔比高達60.9%,已然超越了物業管理服務的比重,這意味着,建業新生活,是一家成功實現了以增值服務接力傳統物業管理的企業。其增值服務主要包括社區增值和非業主增值,其中社區增值服務為依託於社區服務站,為業主提供線上+線下的全維生活服務,包括了智慧社區解決方案、君鄰會服務、拎包入住服務等。隨着人們對生活質量和便捷度的要求提高,社區增值服務增速加快,2020年實現6.2億收入,同比增值118.9%,收入呈指數型增長。而非業主增值服務則是主要為向開發商提供銷售管理服務,並在物業開發商運營的各階段提供諮詢與建議以及對開發商提供物業視察服務,以協助開發商確保所開發物業的質量。2020年實現7.1億元的收入。建業新生活的增值服務能夠滿足了人們生活和開發商的需求,實現了雙向獲利。

圖片:2020年建業新生活物業管理及增值服務收入按細分項目劃分

資料來源:企業年報

未來的物業管理公司,靠地產公司輸送的護城河將不再穩固,一體化服務的品牌力,將成為物管公司的全新護城河。目前,建業新生活旗下的“建業+”業務覆蓋了吃、住、行、遊、娛、購各個方面,在一體化服務品牌力的建設上做出了一定規模的建設。

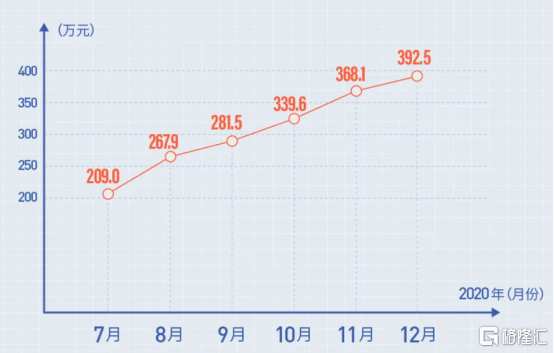

首先,建業新生活容納近400家餐飲商户,包含了中原地區最具備代表性的特色美食,同時和多個餐飲品牌建立合作關係,為居民提供獨有的飲食優惠和服務。其次,在提高居住和生活質量方面,“建業+”推出各種增值服務,比如提供上門清洗服務,衣服乾洗等等。另外建業旗下還搭建了配套的酒店、旅遊業務。得益於其一貫以來保持高密度項目佈局的能力,去年在社區團購火起來的時候,建業新生活也快速反應並加入了佈局,利用建業新生活在省內的資源把控的獨特優勢,建業社區團購用户滲透率高,在社區團購上也成功分得了一杯羹。目前“建業+”的社區團購有專門的運營微信羣,成功打造私域流量,並且做到了省內次日達,用户較體驗好,合計9.6萬人在建業社區團購上購買商品,累計成交51.8萬單,復購率高,成交額持續增長。

圖片:2020年建業新生活社區團購交易額

資料來源:企業年報

綜上,首先,建業新生活以物業管理及增值服務為主營業務,目前物業管理服務為區域龍頭,同時,由於其對房地產企業的依賴度逐步降低,未來將不易受到房地產企業週期性的影響,基礎業務增長動力得到保障。其次,其主營業務中少見的以增值服務為核心業務,並且增值服務做到同時to B、to C,雙向獲利,這意味着其盈利增長的可想象空間將不止侷限於物業管理面積。最後,其搭建的一體化服務體系形成的品牌力將成為未來堅不可摧的企業護城河,企業未來成長空間值得期待。

小結

建業新生活立足於中部地區,作為最大的物業管理服務商,並於2021年提出“擴大根據地,服務大中原”的發展新規劃,近年來其項目涵蓋住宅、商業、文旅、餐飲、田園綜合體等,且不斷拓展多元業務方向,如建業+、智慧社區解決方案等。從行業發展大勢、企業業務升級、收入結構等方面來看,建業新生活的企業靈活度、多元化和前瞻性都可圈可點。隨着行業的發展和企業的不斷升級,未來有望迎來價值的亮眼釋放。