3月23日,嗶哩嗶哩在港上市的指導價確定為808港元/股,擬通過香港二次上市融資26億美元。目前招股已經結束,打新結果將於本週週三週四通知,週五傍晚開啟暗盤交易,下週一正式上市。

從2018年3月美股上市直到今日,B站從32億美元市值漲至今日377億美元市值,締造十倍股的傳奇。在三年十倍之後,B站回港二次上市,這一次,投資者應該怎麼看待B站的投資價值呢?

01

美股的估值錨

B站本次在港發售為Z類普通股,與美股ADS為1:1的比例,因此1股港股可以和1股美股按匯率換算後直接對比。808港元/股對應價格約104美元/股,昨日美股收盤,B站股價為106.88美元/股,因此B站港股發售價對應比美股便宜約2.7%左右。

從過往經驗來看,在美股上市後又在港股二次上市的公司,基本都會以美股股價作為估值的錨。

這樣來看,在美股已經有估值錨的B站,與沒有估值錨的快手有所不同。快手上市前沒有準確的估值參考,上市後全靠市場博弈定價,因此有較大的股價波動。但B站由於有美股的存在,股價會向美股看齊。因此,投資者參與B站打新如果是為了得到像快手一樣的翻倍漲幅,恐怕比較難。

投資者另一個關心的問題是,B站現在的估值貴嗎?

B站如同其他視頻平台一樣,現在均處於虧損,因此需要以PS方式進行估值。2020年,B站營收為美元18.39億,當下美股市值為美元376.6億,對應當下PS為20.43倍。根據券商一致預測,B站21年預測營收為29.14億美元,同比+58.2%,現在市值對應21年PS為12.92倍。

在香港上市的快手,目前市值為1612.76億美元,20年營收為90.27億美元,對應當下PS為17.87倍。21年預測營收130.3億美元,同比+44.34%,現在市值對應21年PS為12.38倍,和B站基本持平。

除了快手,我們也可以拿愛奇藝來對比。愛奇藝目前市值221.32億美元,20年營收45.53億美元,對應PS為4.86倍。然而與B站不同的是,愛奇藝20年營收增速為9.32%(B站為77%),如果以PSG(即PS/(營收增長率*100))的方法來算,愛奇藝20年PSG為0.52,B站為0.27低於愛奇藝,在這一指標上B站佔優。

除了愛奇藝,其他互聯網公司PSG數據如下。可以看出,B站目前的PSG與美團持平,但卻低於快手、拼多多及騰訊,處於較低區間。

這樣來看,B站的估值在維持營收高增速的前提下,顯得並沒有那麼貴。

02

B站2020年的表現

當然,許多關注B站的投資者,其投資邏輯更在於長線。我們從2020年業績出發,來看看B站目前的情況以及未來的展望。

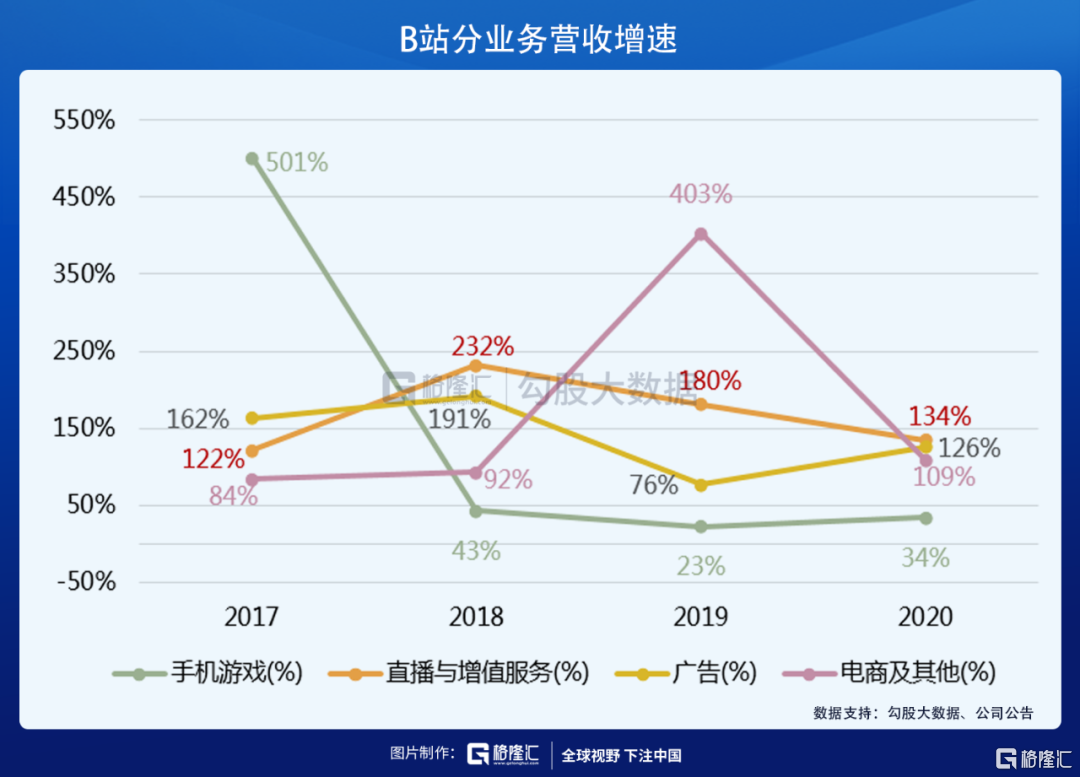

從業務結構來看,B站的業務分為四類:直播與增值服務、手機遊戲、廣吿、電商及其他。

1、直播與增值業務

2020年Q4,B站的直播與增值業務營收佔比為32%,首次超過遊戲的營收佔比(29%)。這意味着B站非遊戲業務已經正式站出來,原本依賴遊戲的局面開始轉變,平台其他業務的商業潛力開始釋放。

B站的視頻內容主要以PUGV(專業用户生產視頻)為主:創作者創作優質內容→內容吸引用户→用户成為粉絲→粉絲激勵創作者再創作,乃至於用户本身成為創作者,形成一個循環。

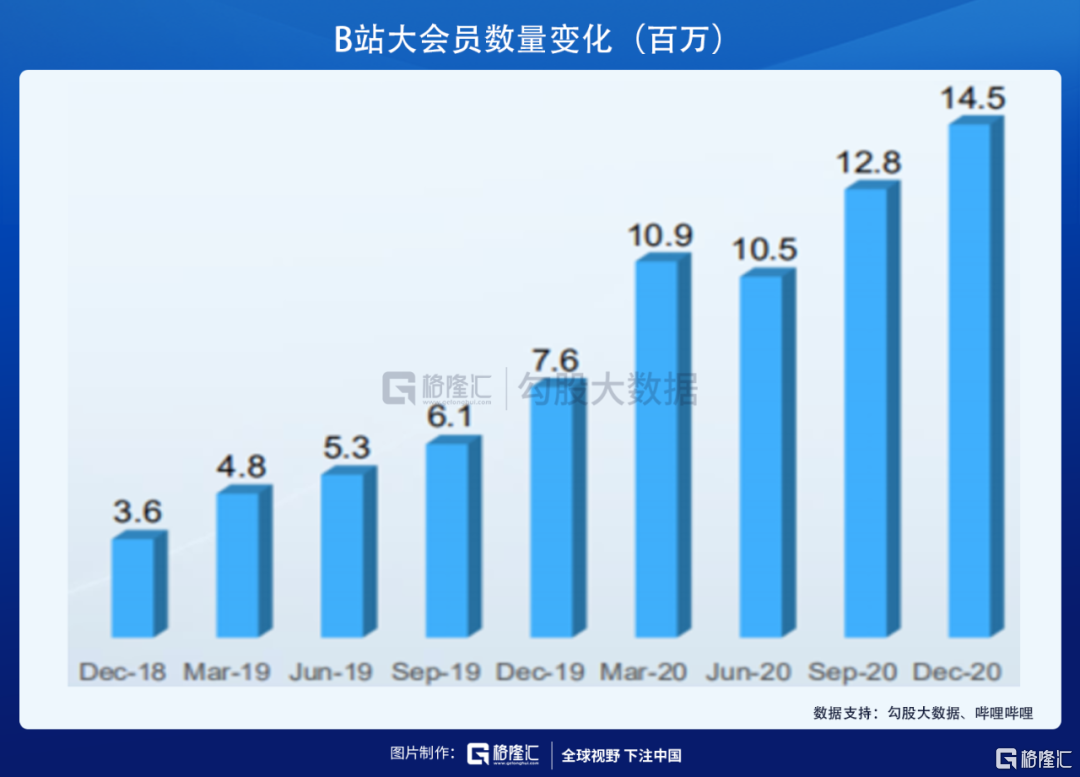

從近三年來看,B站直播與增值服務的月度ARPPU(每付費用户平均收入)連續三年保持提升,大會員數量一路上行,用户是確實認可B站的內容並付費的。

除了PUGV內容,B站OGV內容也在快速豐富之中。目前,B站已經是中國規模與影響力最大的動畫和紀錄片出品方和播出平台之一,內容的不斷豐富也使得付費用户數不斷提升,付費率也不斷上行。

2、廣吿業務

除了直播與增值服務,B站的廣吿業務也保持着極高的增速。2020年,B站廣吿營收增速為126%,19年為76%。隨着內容品類的不斷增多,B站的受眾面在不斷變廣,廣吿主也因此增多了對B站的投放。

從B站的廣吿模式來看,與UP主的合作廣吿是目前比較流行的方式,也是用户最容易接受的方式。用户理解UP主需要收入來維持創作,因此大部分人支持“恰飯視頻”的存在,並有可能完成購買轉化。對比愛奇藝、騰訊視頻等長視頻平台,B站為了不降低非會員用户的體驗,依舊保持無貼片廣吿,有助於提高核心用户的留存。

2020Q3,B站推出了花火系統,用來連接UP主創意和品牌的需求,以此幫助UP主在廣吿方面更好的變現。此外,隨着B站商業中台能力增強、商業形態和曝光拓展(品牌認知率提升)、標準化和工業化整合營銷能力等,廣吿業務仍有較大空間可挖掘。

3、遊戲業務

其他業務的營收佔比在增加,並不代表B站遊戲業務營收是在下滑。2020年,B站遊戲業務營收增速為34%,同比提升11個百分點。B站的手機遊戲業務分為自研/獨代/聯運三類,其中獨代及聯運佔比較多。

獨代遊戲包括《Fate/GrandOrder》《公主連結Re:Dive》等,其中《FGO》是二次元遊戲代表,是B站遊戲業務營收的重要來源,在上線的5年時間內均保持穩定流水。

聯運遊戲包括《原神》《明日方舟》等,其中《原神》在2020年下半年剛剛發佈,在2021年手遊收入排行榜中,僅次於《王者榮耀》《PUBG手遊》和《FGO》,料將在2021年繼續帶動B站遊戲盈利提升。

總體來看,B站2020年在直播與增值服務上迎來了較大的突破,而這一業務的突破也會利好自己的廣吿業務,同時,其遊戲業務也較19年的增速再提高。

三大主營業務均處於高增速中,可以看出,B站的商業化潛力還遠遠沒有達到天花板。

03

尾聲

2020Q4,B站MAU達到2.02億,三年前才剛過7000萬,保持了極高的增長速度。用户是視頻平台一切的基礎,公司董事長陳睿已經定下2023年4億MAU的目標,B站的快速增長仍在路上。

回港再次出發,B站會給我們帶來如何的驚喜呢,讓我們拭目以待。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。