3月18日,中國光大控股(00165.HK)公佈2020年業績並於次日召開視頻業績發佈會,光大控股董事會主席兼首席執行官趙威先生及部分管理層成員出席會議並回答投資者和分析師提問。

1· 業績亮點綜述

2020年,光大控股實現總收入55.92億港元,較去年同期上升1.3%。全年實現股東應占盈利22.64億港元,較去年同期略有增長1.2%。已賺取管理費收入達10.18億港元,較去年增長14%。

為回饋股東支持,公司派末期息每股0.35港元,去年同期為0.23港元,全年股息每股0.49港元,較去年同期0.48港元略有上升,派息比率同比上升0.3個百分點至36.5%。

2· 公司業績分析

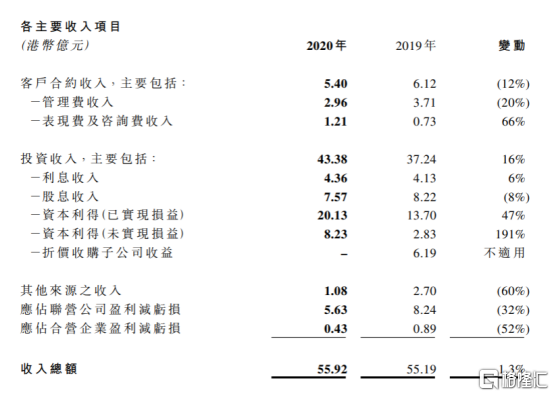

公司的營收業務由三大項組成,分別是客户合約收入、投資收入、其他來源收入。

聚焦各大業務板塊:客户合同收入貢獻為5.4億港元,同比下跌12%。投資收入貢獻為43.38億港元,同比上升16%。其他來源收入盈利貢獻為1.08億元,同比下降60%。

2020年,公司直接經營的兩塊業務表現保持均衡。

自有資金投資業務盈利貢獻為33.98億港元,同比上升11%。在自有資金投資業務中,戰略性產業平台盈利奉獻為14.07億港元,同比上升91%;財務性投資盈利貢獻為8.1億元,同比下降57%;基石性投資盈利貢獻為11.81億港元,同比上升171%。

基金管理業務的盈利貢獻為11.65億港元,同比下跌6%;雖然利潤貢獻下降,但是基金管理業務持續增長,光大控股旗下資產管理總規模達約1828億港元,創歷史新高。

公司總共管理基金78只;全年部分新增資產管理規模約271.5億港元,其中包括一級市場基金、二級市場基金、母基金;全年淨新增資產管理規模約258億港元。歷史上,公司在2017年資產管理規模就已突破1000億港元大關,隨後成為恆生高股息率指數成分股,並在2019年加快全球化資產配置,目前非人民幣AUM佔比約為27%。截至2020年底,光大控股旗下基金資產管理總規模自2010年複合增長率達33.1%,長期跑贏中國私募股權行業平均水平。

管理費收入情況,2020年公司一級市場已賺取管理費收入7.01億港元,同比增長15.3%;二級市場已賺取管理費收入0.84億港元,同比下降21.5%;母基金已賺取管理費收入2.33億港元,同比增長29.4%。

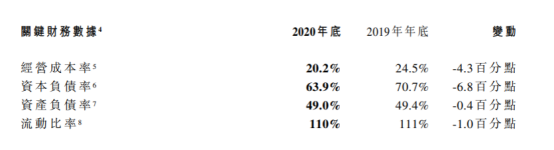

2020年,光大控股對自身的核心財務指標進行積極調整,已取得一定成效。在2020年底,經營成本率為20.2%,同比減少4.3個百分點;流動比率為110%,與2019年底基本持平;資本負債率為63.9%,同比減少6.8個百分點;資產負債率為49.0%,與2019年底基本持平;流動比率為110%,基本與2019年持平。未來,隨着公司進一步優化境內外債務結構,流動性將繼續維持在穩健的水準。

3· 公司策略與展望

2021年,隨着疫苗接種加速推進,經濟逐步復甦,將是機遇與挑戰並存的一年。一方面,全球疫情帶來人員、產業鏈、貿易等領域的阻隔,促使各方更加清晰地把握未來行業的發展趨勢與優勢,以大數據、雲計算、人工智能等為代表的新一代數字技術,將不斷為實體經濟和傳統產業賦能。另一方面,以貿易、醫療、消費、金融、教育等為依託的數字化轉型,以及綠色發展帶來巨大需求,將成為提振經濟增長的新引擎。預計伴隨經濟活動重回正軌,光大控股預計將迎來經營業績和估值的有力提升與修復。

光大控股將力爭把握全球投資的結構性機遇,堅持穩中求進、聚焦管理提升、突出創改驅動、服務發展全局,並且繼續堅持"資管+投資+產業"發展舉措。

一、持續提升價值創造能力。通過持續加大募資,優化資產結構,強化投資佈局,適時盤活基石資產等,進一步提升公司盈利水平,實現高質量發展。

二、持續提升產融結合能力。充分發揮光大控股的投資和資管能力,以及重點平台在各自領域的專業能力和市場影響力,設立專項基金,以產業聯動資管,走光大控股特色的產融結合之路。

三、持續提升協同發展能力。聚焦"管理提升年",加大對重點產業平台的戰略引領和綜合協同,整合資源、形成合力。同時不斷加大改革創新力度,實現公司整體可持續健康發展。

四、持續提升風險管控能力。始終保持憂患意識和底線思維。強化對投資項目的梳理排查,切實防範各類風險。有序化解、穩妥處置部分板塊風險。

2021年,光大控股將繼續堅定不移地推動和深化戰略轉型,打造另類資產管理體系和競爭優勢,努力成為全球領先的跨境資產管理公司。

4· 問答環節

以下為電話業績會問答實錄:

Q1:公司現有的存量的AUM當中,客户的結構是怎樣的?機構客户和零售客户之間的比例是怎樣的?

答:關於AUM的問題是裏面有多少是機構投資者,有多少是零售投資者。光控本身的基金管理業務是面向機構投資者為主,所以裏面絕大部分超過95%或者98%都是機構投資者,而且我們更多是跟優質的機構投資者合作,所以接下來機構投資者的佔比將會更高,而且機構投資者的定位、能量、整體市場影響力等方面,都將實現越來越好的提升。

Q2:希望管理層可以給大家介紹一下今年下半年AUM的增長,對今年AUM增長能不能進行一個具體的展望?

答:關於募資的問題,2020年光大控股逆勢上揚,募資增加確實比較多,新基金成立,同時我們淨基金也有增量。2021年光大控股也在繼續圍繞着整個基金髮展策略,圍繞着各地政府區域戰略和政府類客户繼續合作,同時也圍繞着“一帶一路”在做綠色基金的一些安排。應該説還是有一些增量,反映在2021年。同時,我們也會圍繞着光大集團“三大一新”(即大健康、大環保、大旅遊、新科技)的整體戰略開展基金髮展業務。所以綜合起來2021年我們的募資任務較重,我們也會全力以赴,會有比較大的增長。

Q3:希望管理層能介紹一下兩隻規模比較大的基金的情況,一隻是新經濟基金,另外一隻光大安石,這兩隻基金目前運行的情況怎麼樣?

答:光際資本是最初光大控股跨入新經濟領域一個非常好的嘗試,目前AUM規模是120億港元,從歷史環境來看,它偏重在物聯網平台性企業的投資比較多,很多項目是大家現在都非常耳熟能詳的,無論是在納斯達克還是香港股市實現上市的。簡單説幾個名字,包括商湯科技、銀聯商務,還包括了其他一系列較大體量的投資,因為基金體量比較大,每一個投資項目的單體量也會比較大。從而在過去這兩年,互聯網企業作為龍頭企業發展的速度很快,2020年的投資收益都體現出來了。所以大家可以看到,截止到去年底有17.8%的IRR回報。我們對光際資本無論是在財務上的表現,或者是幫助光大控股切入新經濟領域,幫助我們後來能夠孵化出特斯聯,都有非常大的作用。從目前的項目來看,今年我們對它很有期待,目前差不多有10個左右的項目基本上是正在退出的,我們今年對退出項目取得現金回報有很好的期望值。

安石不動產資管業務的情況。光大安石截止到2020年,整體的在管項目是41個,在管規模達到了人民幣469億,基本上和往年持平。2020年受到了疫情的影響,同時繼續受到整個地產行業調控的影響,業務有一些壓力,尤其是在流動性、盈利、收入方面都會有一些影響,特別是疫情在內地前一個季度調控很嚴,所以我們的一些商業地產影響比較大。但是隨着內地整體復工復產迅速的恢復,整個商業地產的運營情況恢復得非常良好,到了下半年基本上已經恢復到原來的水平,因為光大安石整個地產的定位是商業地產,或者叫產業不動產,中間包括了商業、工業、物流,以及寫字樓等等,所以整體運營目前還是良好的,而且2020年在抵禦疫情,經濟下行壓力方面取得了很好的成績,並且在首單REITs的完成,以及19座大融城有序的經營和發展都取得了很好的成績。同時我們也設立了城市更新基金,是去年落地的,整個光大安石不動產管理方面資產運行良好,守住了風險底線,而且在2021年會有一些新的發展。

Q4:公司與光大集團的合作和協同都體現在哪些方面?

答:因為在這兩年光大集團明確了整個發展戰略之後,光大控股在裏面所扮演的角色,乃至於協同的作用越來越多。幾個方面:

首先是在產業投資上,除了光大控股核心主業資產管理已經涉及到非常多的產業專精能力之外,飛機租賃、養老行業、不動產管理、AIOT新經濟板塊,在行業的協同、專精的協同、項目的協同上,光大控股油非常強的產業投資能力和管理能力。

第二,跟我們之前提及的,跟資本市場有關係。舉個例子,去年光大控股發行了3億美元的永續債,息率在同類型的發行裏面相當低。也跟光大集團這幾年的業務成長,或者類似於母公司在市場的影響力密切相關。

第三,跟促進核心主業的協同有很大關係,光大控制核心主業是做基金管理、資產管理,在過去一年,無論是在綠色“一帶一路”基金的設立,這個基金本身就是由光大集團在國家“一帶一路”策略分配上發起的,首期的LP份額裏面,無論是光大集團兄弟公司光大國際還有幾家外部的LP,也是跟光大集團有非常多往來的外部獨立LP,他們成為我們這個基金LP的過程中,體現出非常大的協同效應。

Q5:公司如何看待疫情後時代各業務板塊的機會?未來重點佈局的方向將是在哪些領域?將會有哪些整合動作?

答:整個疫情對光大控股最大的影響是在兩個方面。

第一,畢竟我們是跨境資產管理公司,有20%幾是在海外的私募股權的投資,或者是兼併收購的投資。在海外疫情沒有受控制的情況下,對海外的投資步伐,乃至所投資項目的估值會造成比較大的影響。

第二,跟募資相關,現在後疫情時代,由於全球疫情的控制逐步邁向穩定的階段,在投資上光大控股更加註重在中國的新興產業,無論是大健康,或者是財富管理,或者是大民生相關,因為這跟整個中國的疫情控制能力中所體現出來的整個社會發展潛力,很多行業的增長潛力密切相關。所以我們有可能在投資比重上會從之前的70%多是在中國境內繼續有所提升。

另外很重要的是在募資端,以前的募資有幾個重要的LP來源,一個跟地區政府相關,一個是跟包括險資在內的長期LP相關,第三個是跟光大集團的協同,或者跟平台的協同相關,這幾方面在後疫情時代都能夠繼續發揮它的作用。因為光大控股作為有國資背景的市場化管理,對這幾個類型的LP仍然具備比較大的吸引力。

同時要提醒一點,光大控股的募資規模去年增長16%,在現在已經超過1800億規模,只要增長5%或者6%,已經是百億級的募資規模。所以光大控股在募資的絕對金額上,仍然能實現挺大金額;但是在增長比率上可能會有所緩和,不是像以前一直高歌猛進的10%幾、20%,我們雖抱非常大的希望,但是不一定能一直實現如此高速的增長。