3月16日上午,大唐集團控股(02117.HK;簡稱:大唐地產)召開2020年度業績發佈會,發佈截至2020年12月31日的全年度業績。2020年大唐地產實現營業收入約105.88億元,同比增長30.60%;實現毛利潤約26.96元,毛利潤率為25.50%,年度淨利潤約9.50億元,同比增長51.40%,淨利潤率為9.00%,歸屬母公司淨利潤7.15億元。

(圖片源自:大唐地產業績會現場)

大唐地產董事長吳迪在業績會上表示:大唐地產將始終堅持以“客户為中心的高質量規模化發展主題,以平台化戰略與產品力提升雙輪驅動為主線”,實現業績的再增長。

被稱之為“百年未有之大變局”的2020年,是一個集“挑戰”與“機遇”並存的關鍵時間節點。對大唐而言,這一年在全球疫情籠罩的陰影下,銷售收入穩步攀升,財務結構持續穩健,負債率進一步下降,在整體市場環境偏低迷的上市房企中,似乎有着明顯的“趕超”跡象。

銷售業績超預期增長,營收利潤再創新高

受疫情影響2020年,大唐地產第一時間響應上級的疫情防控號召,在市場停擺的壓力下以自身的優勢,做好相關防疫抗疫工作的同時積極迎接“復工”的準備。最終,不僅沒有受到疫情的太大影響,還取得了驕人的成績。

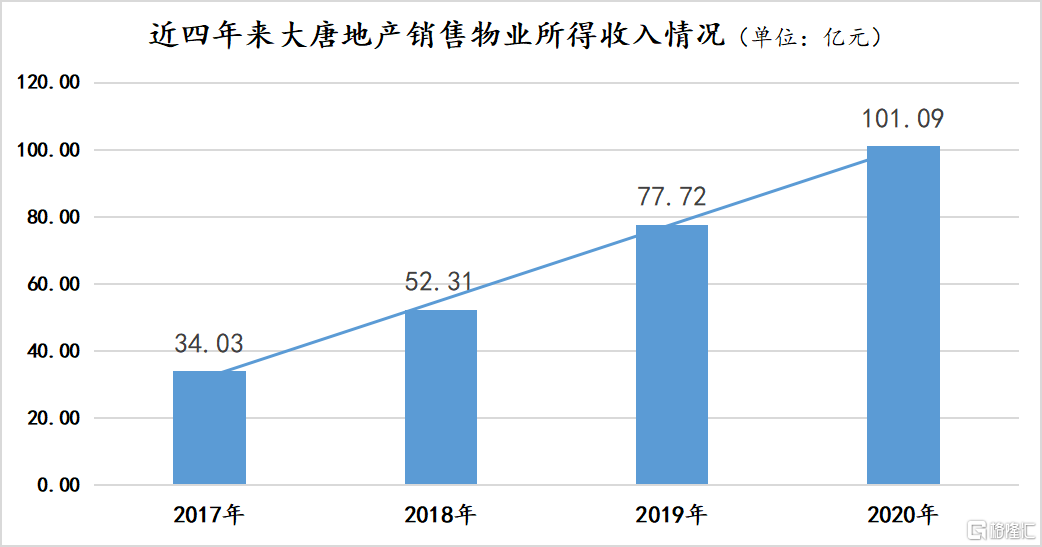

首先,從銷售業績上看:截至2020年12月底,大唐地產銷售物業所得收入為101.09億元,相比於2019年的77.72億元淨增23.37億元,同比增速達30.07%,相比於2017年的34.03億元,更是實現了2.97倍的增長速度。

(數據來源:大唐地產2020年業績公吿、招股書)

此前招股書數據顯示:大唐地產的項目均價,已經從2017年的6870元每平方米攀升至2019年的10209元每平方米,三年漲幅48.60%。其中,住宅物業的銷售均價從2017年的6416元每平方米增加至2019年的10781元每平方米,三年漲幅68.03%。

雖説項目價格的上漲並不能代表什麼,但結合近幾年的項目銷售額來看,不難發現,即使在項目均價不斷攀升,項目銷售業績更是增長迅猛,尤其是住宅項目,量價齊升的背後是客户對品牌的認可。

在中國指數研究院發佈的《2020年中國房地產銷售額百億企業排行榜》上,大唐地產以415.0億元的銷售額位居TOP100銷售榜單的第75位。而克而瑞統計數據顯示,2020年大唐地產實現了445.1億元的全口徑銷售額,同比去年實現31%的增長,並被克而瑞列入“2020年中國房地產企業銷售TOP200”榜單的第73名。

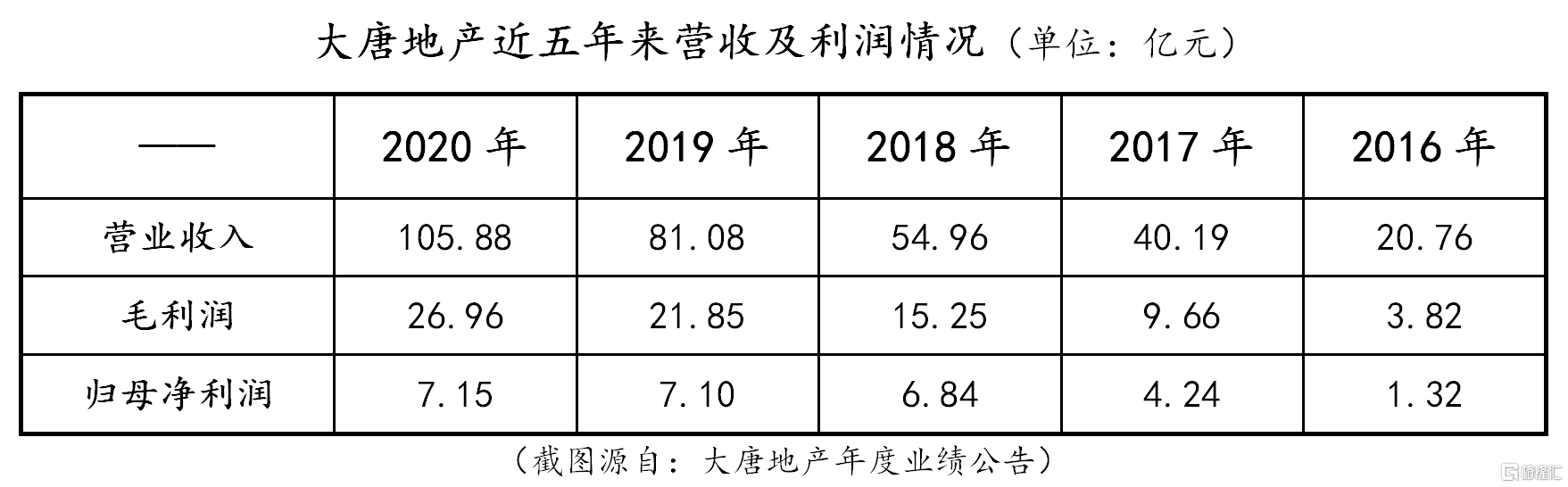

其次,從營收利潤上看:2020年大唐地產實現營業收入105.88億元,相比於2019年淨增24.80億元,同比增長30.59%,毛利潤為26.96億元,相比於2019年淨增5.11億元,同比增長23.39%,歸屬母公司淨利潤為7.15億元。

把時間放長遠來看,2020年105.88億元的營業收入相比於2016年的20.76億元,實現了4.10倍的增長。2020年26.96億元的毛利潤相比於2016年的3.82億元,實現了6.06倍的增速。2020年7.15億元的歸屬母公司淨利潤相比於2016年的1.32億元,實現了5.42倍的增速。

可以見得,無論從短期,還是長遠來看,大唐地產的營收和利潤均有着穩步且明顯的增長。除了銷售業績和業務收入優異表現之外,對房企而言更為關鍵的現金流狀況也是日趨向好。截至2020年12月31日,大唐地產擁有的現金及銀行結餘為56.6億元,相較於上年的41.0億元,淨增加15.6億元,同期增加38.05%。

然後,從資產規模來看:截至2020年底大唐地產總資產規模達472.55億元,相比於2019年同比增長27.58%,是2016年2.48倍,近五年年均複合增長率為22.03%;負債總額達399.33億元,相比於2019年同比增長339.55%,是2016年2.14倍,近五年年均複合增長率為16.13。

資產總額的增速遠超負債總額的增速,這也就意味着權益總額在急速上升。截至2020年底大唐地產權益總額達79.22億元,相比於2019年同比增長156.87%,是2016年的20.47倍,近五年年均複合增長率為68.02%。

強勁的銷售業績,穩健的財務增長及急劇攀升的權益總額,剛上市的大唐地產頻獲各大媒體及第三方研究機構的認可。除了多次躋身TOP100的銷售額榜單中外,在3月16日由中國房地產業協會及中國房地產測評中心共同發佈的《2021中國房地產開發企業綜合實力TOP500評測研究報吿》中位列第88位。

降負債,優土儲,區域深耕奠定“2+1+X”佈局

對房企而言財務數據固然重要,但背後的債務結構和土儲規模,更是一個不可被忽視的問題,尤其是針對負債率整體偏高的房企而言,降負債成了企業主動或被動的必然舉措。

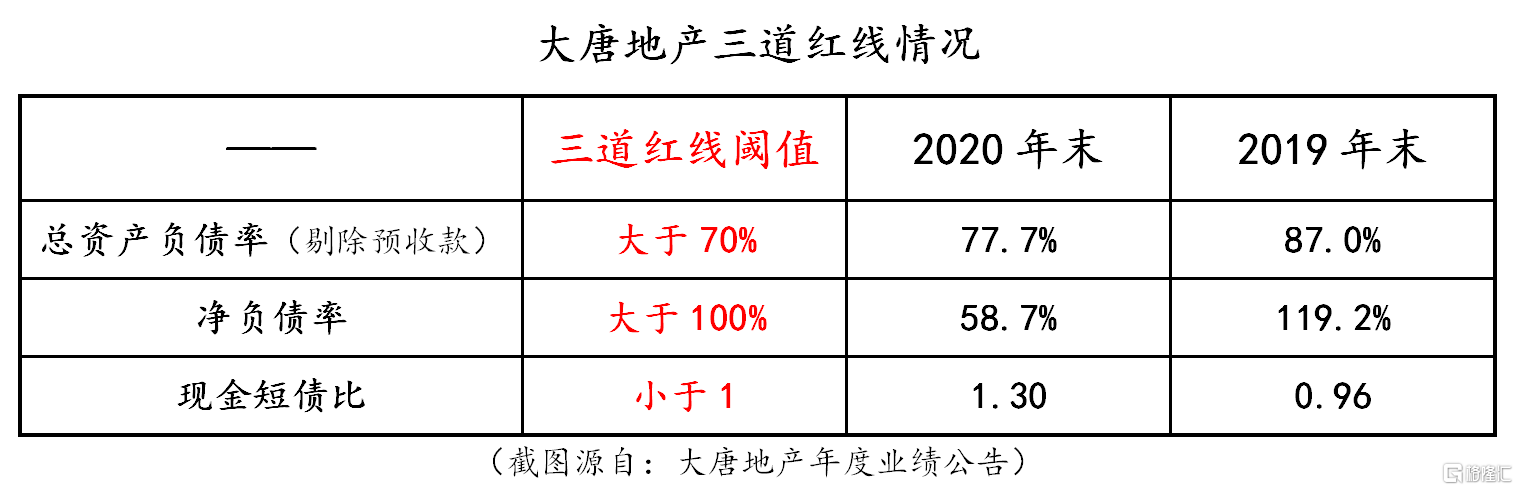

2020年8月20日,住建部、央行召集重點房企開了個座談會,提出為控制房企債務的增長,為房企融資設置了“三道紅線”。分別為:剔除預收款後的資產負債率不得大於70%;淨負債率不得大於100%;現金短債比不得小於1.0倍。

按照中證鵬元的樣本的統計數據來看,“三道紅線”採取的標準與行業的中位水平大致相當,這也,意味着樣本中至少有半數房企是無法達到“不踩紅線”的標準。

從大唐地產的業績報數據來看,2020年的淨負債率在2019年的119.2%的基礎上進一步下降至58.7%,遠低於100%的閾值;現金短債比從2019年的0.96%上升至1.30,已高出1(或100%)的標準。最後一個,剔除預收款的總資產負債率,從2019年的87.0%%下降至2020年的77.7%,雖然依然高出70%的警戒線,但相比上年有9.3個百分點的下降,從“降負債”和“去槓桿”的推動進度上來看,是相當大的。

這也就是説,在“三道紅線”的標準下,在淨負債率和現金短債比兩項進入安全區位後,僅僅只有剔除預收款的總資產負債率略有踩線。從踩三條紅線的大唐地產,經過一年的調整順利下降至僅踩一條紅線。降負債的同時也可把握部分頭部房企因“三道紅線”而放緩發展步伐的機會,在佈局的區域進一步做好深耕和做好彎道超車的準備,以加速發展步伐為當前的重點任務。

降低負債率,是為企業長遠發展做佈局,同樣,土儲貨值更是支撐其長遠發展的動力源。

對於土地儲備這一塊,大唐地產通過三種方式做土地的增量供應,以多元化拿地策略來保障未來的銷售業績。主要舉措為:1、積極參與招拍掛市場拿地;2、收購第三方項目公司股權;3、同第三方企業聯合開發。

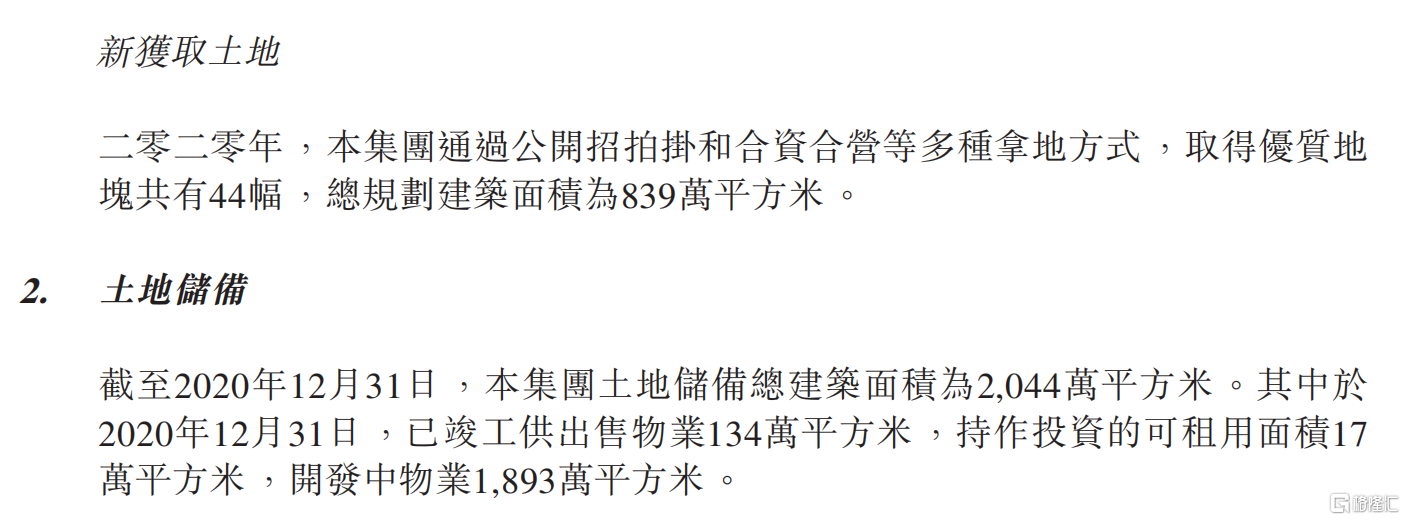

截至2020年末,大唐地產累計土儲面積約2044萬平方米,其中,在2020年取得優質地塊共有44幅,總規劃建築面積為839萬平方米。若是,以開發進度來劃分,開發中總建築面積約1893萬平方米,佔比高達92.61%,已竣工供可售物業134萬平方米,佔比約6.56%。

(截圖源自:大唐集團控股2020年業績公吿)

按照當前新房交易的預售政策和平均兩年的項目開發週期看,也就意味着這1900萬的土儲,可在未來的兩到三年內推向市場,並迅速實現資金的回籠,足以維持未來3年的增長需求。

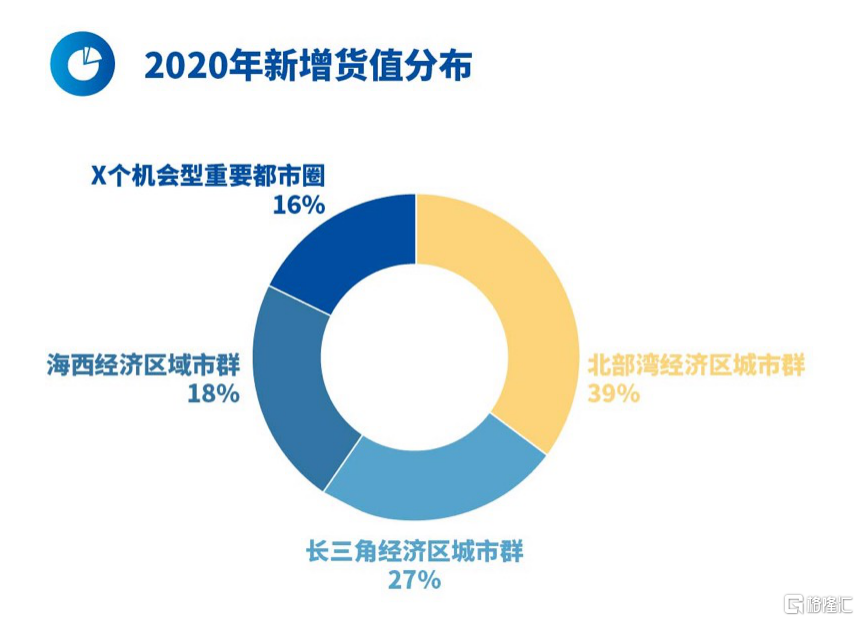

從區域劃分來看,現有的土儲,主要集中在泛北部灣經濟區、海峽西岸經濟區、長江中游經濟區、京津冀經濟區和長三角經濟區。其中,泛北部灣經濟區土儲面積佔比達40%,海峽西岸經濟區佔比達27%,累計佔據累計土儲面積的三分之二。以土地儲備作為區域佈局的優勢,鞏固區域優勢進行選擇性拿地,也就形成了大唐地產的“2+1+X”佈局策略。即以2個深耕根據地,鞏固海西和北部灣城市羣,建立穩固的發展根基;1個重點發力城市羣,藉助總部搬遷上海的機遇,擴大在長三角城市羣的佈局,逐步建立起第三個深耕區域;X個機會型重要都市圈,覆蓋於京津冀經濟區,長江中游經濟區,成渝經濟區,以及大灣區做佈局。

以攻為守,建立長足發展護城河

按照大唐地產的“2+1+X”佈局策略來看,北部灣經濟區、海峽西岸經濟區和長三角經濟區,形成了“2+1”的深耕重點發力區域,這也是對外開放的窗口。與以長江中游經濟區和成渝經濟區等為代表的潛在市場機遇,最終形成了對外開放市場和對內城市羣的探索。隨着市場化和全球化的開放步伐進一步加快,這些地方的區域價值,產業價值,必定將進一步得以提升。

2020年,大唐地產取得優質地塊共有44幅,總規劃建築面積為839萬平方米。截至2021年12月底累計土儲總建面約2044萬平方米。同時加速長三角區域佈局,先後進入具有經濟活力的節點性核心城市,如寧波、台州、温州、常州、南通、無錫等14個城市。

大唐地產以區域深耕,憑藉獨特的產品設計,正一步一步走向全國人民的視野,在產品上融入中國風元素。形成大唐果、世家、印象三大住宅產品系列,分別對應首次購房客户、首套改善型購房客户以及二套改善型購房客户。多樣性的產品線,給了客户更多的選擇空間,應對不同的客户羣體,更容易做到以差異化打法滿足不同客户羣體的選擇需求。同時,加強重點區域的市場跟蹤和研究,以需求為導向的精準產品定位,在嚴格遵守價值投資原則下繼續獲取土地儲備。

2021年對房企來説將是機遇與挑戰並存的一年。疫後經濟的全面復甦將給行業注入活力,同時在房住不炒、因城施策等調控主基調下,市場供需節奏將逐步迴歸平穩,需求將更趨理性。在行業集中度日趨加強的情況下,地產開發既要把握城市輪動的機會,合理戰略佈局,又要聚焦優勢區域,深耕重點城市。