物管行業成為通脹受益板塊,寶龍商業公佈年度業績加速港股物管板塊回暖

近期,通脹主題成為全球股市的投資熱點,A股、港股的順週期行業或相關受益板塊亦應聲大漲。

海通證券曾在此前發佈的《順週期產品2021年度展望》研報中表示,2021年預計國內外經濟有望復甦,順週期產品(行業)受益。其中,低估值的房地產開發上市公司,以及“接棒”邁入黃金髮展期的房地產服務行業,特別是業績增長較快,發展機會往頭部匯聚的物管賽道,均屬於資本市場內可持續關注的通脹受益行業或板塊。

上週,在3月3日,以商業物管為主及住宅物管並行快速前進的寶龍商業,發佈2020年度業績公吿,拉開了物管行業龍頭公司披露業績的序幕。寶龍商業去年的業績表現給整個港股物管板塊的回暖創造了良好的氣氛,並定下較好的基調。

從資本市場行情來觀察,業績發佈的當日,寶龍商業的股價表現最終以紅盤報收。即使從近60日的市場表現來看,寶龍商業錄得約20%的累計升幅,該股價表現進入了港股物業管理板塊的前10排位。

這些數據,至少可説明兩個問題:

一方面,反映出市場充分肯定了寶龍商業在業績增長方面的確定性與發展前景被看好的觀點,作為港股物管板塊的核心資產,其股票的穩定性和流動性持續加強,南下資金亦對其青睞有加,港股通持股比例穩步提升,寶龍商業的投資價值因此獲得更多和更廣泛的投資者羣體的深入認識或認可。

另一方面,眾所周知,在2020年消費者線下商業活動與企業的商業併購難免受到新冠疫情所帶來的負面影響,這一因素在2021年或會進一步消除,再疊加經濟復甦和通脹預期,消費表現有機會優於去年,商業項目的落成和商業併購推動的速度也會加快。因此,順延着去年(即2020年)業績增長的基礎,市場也會對寶龍商業再2021年取得更優異的業績建立起新的預期,以此持續驅動公司股價的表現。因此,寶龍商業近期於行業/板塊內錄得較為強勢且突出的市場表現,背後或反映出的是一個承前啟後的積極信號。

而公司最新公佈的盈利增速及在盈利能力提升方面,均大大超越市場預期,這一新信號又預示着什麼?接下來跟着我們繼續深入解讀。

盈利增速超預期,毛利率與歸母淨利率提升幅度創歷史記錄

首先來看公司在2020年整體的經營業績情況。按公吿所示,寶龍商業在2020年錄得總收入為19.21億,同比增長18.6%,其中,商業運營服務收入和住宅物業管理收入分別佔比81.3%和18.7%,分部業務板塊所對應的收入增速分別為17.1%和25.6%;在兩大分部業務板塊中,來自於長三角的收入分別為67.8%和55.3%。

整體來看,寶龍商業的整體收入增長穩健,仍以提供商業運營服務為主,且繼續將發展的重心聚焦在長三角,在2020年雖然在商業部分的運營、新項目的落地和擴張受到了疫情的影響,但住宅物業管理更快的增長帶來了支撐。

盈利方面,我們看到了多個方面的超預期增長。包括了毛利增速、毛利率的提升、歸母淨利潤的增速,歸母淨利率的改善情況及經營性現金流的超預期增長等。

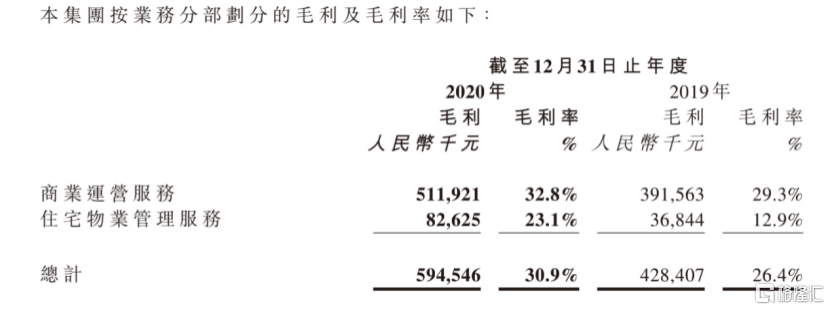

毛利方面同比增長38.8%至5.95億,而在2017-2020年公司毛利的複合增速約為33%,可見在2020年出現了加速突破的勢頭;整體毛利率方面,2020年錄得的數字約為30.9%(yoy+4.5個百分點),創下近年來提升幅度最大的記錄。其中,商業運營服務的毛利率約為32.8%(yoy+3.5個百分點),住宅物管的約毛利率為23.1%(yoy+10.2個百分點)。雖然增速提升最快的部分來自於住宅物業管理板塊,但是,兩大業務板塊給寶龍商業毛利率提升帶來的貢獻度分別約為85%和15%。

(圖片來源:公司公吿)

這裏能夠給我們帶來的啟發是,未來要改善公司整體毛利率主要落腳點還在要在商業運營部分,但是從絕對值來看,住宅物管板塊的毛利率可提升潛力較大,目前仍處於相對較低的位置,主要邏輯在於目前其增值服務部分佔比僅剛超過20%,在公司業績會上提及,未來的目標是要提升至40%以上,擁有較高毛利率的增值服務將有機會驅動其住宅物管板塊的毛利率往超過25%以上的目標進發。

在歸母淨利潤和歸母淨利率方面,是寶龍商業這份財報最能體現其亮點的地方。寶龍商業在2020年實現歸母淨利潤3.05億,同比增長70.8%。按歷史財報數據統計,在2017-2020年公司歸母淨利潤的複合增速高達約56.9%,所以在2020年度寶龍商業的歸母淨利潤的增長態勢實際上是大幅超越了過往,也創下新的業績記錄。對應地,公司的歸母淨利率達到了15.9%,對比起2019年的11.0%,2018年的11.1%及2017年的8.1%,提升的幅度也是最高的。因此,成為了這份業績公吿數據中最為超預期的地方。

難能可貴的是,寶龍商業不但在毛利、淨利潤方面取得了不俗的增長,更能反映在現金流的創造能力方面,可見其在盈利質量方面也是非常不錯的。2020年寶龍商業錄得經營性淨現金流約7.95億,同比增長48.9%。

最後,我們來看一下,寶龍商業在商業運營服務和住宅物業管理兩大業務板塊的重要運營數據。

商業運營方面,公司在2020年底管理的已開業的建築面積約860萬平方米,較2019年增加160萬平方米,合約建築面積約1130萬平方米(已簽約項目數為105個),較2019年增加240萬平方米,據悉在新簽約項目面積中,長三角地區佔比超過八成,聚焦長三角戰略得到深化;在已開業的項目方面,截至2020年12月31日為68個,期內新開業項目數為17個。

(圖片來源:公司公吿)

據業績公吿所示,預期新開業項目數量總計至少有22個,其中,寶龍廣場項目至少有12個,寶龍天地有3個,新加入的寶龍星匯有7個。

而在籌備項目開業的同時,寶龍商業表示會通過兩個路徑持續實現在管/簽約面積的提升,第一個是輕資產業務模式,就是已公司品牌輸出及提供全方位全流程的商業運營服務,我們看到寶龍星匯就是很好的代表方向;第二個就是展開第三方併購(外拓),其中包括收購更多的符合公司戰略規劃和定位的商業物業管理公司。因此,我們可以合理期待寶龍商業在2021年商業運營服務方面業績增長的確定性(來自於籌備開業的項目和預期新增建築面積),以及來自商業運營服務板塊的持續增長的加速動作。

在住宅物業管理方面,寶龍商業包括了會向住宅物業、辦公大樓及服務式公寓提供物業管理服務,截至2020年12月31日在管已交付的建築物業面積約為1440萬平方米,總簽約建築面積為2320萬平方米。在業績發佈會上,寶龍商業提到在住宅物業管理的未來規劃的合約面積要超過5000萬平方米,較當前住宅物業管理的2320萬平方米合約面積預期存在翻一番以上的空間。

我們認為這個數字是相對較保守的,因為我們看到關聯母控股公司寶龍地產於截止2020 年底的總土地儲備約為3650萬平方米,這個面積在未來5年內有機會逐步轉化為寶龍商業住宅物業管理板塊的合約面積。因此,認為公司在這一塊業務的發展,無論從總體的規模擴張方面,還是從內部業務結構(特別是其強調的增值業務佔比),甚至是業績增長彈性方面,都有機會持續給市場帶來驚喜或超預期的表現。

商業運營和住宅物管存在多個因素持續驅動盈利能力改善

寶龍商業最新公佈的這份財報中,給予的另一個較大的啟示就是,公司未來的盈利能力存在持續改善的可能性,這是公司未來估值持續維持在高位或受到支撐的較為重要的邏輯。

而驅動力主要來自於商業運營和住宅物管所存在的多個內在因素的推動,以及目前被市場所忽視的公司較同業領先的數字化和科技能力,前兩者帶來的是持續性較強的且較為穩固的快速增長,後者帶來的則是爆發性指數型增長的可能性。

(數據來源:公開資料,經格隆彙整理)

我們在最新發布業績公吿中找到以下一段表述,“截至2020年12月31日止年度,進一步推進項目區域化整合管理,同時通過科技升級賦能,為本集團業務未來數年毛利的提升奠定良好基礎。”這裏出現的科技升級賦能,實際上與我們上面所提出的思路是非常相近的,科技升級和科技賦能,能給持續提升公司商業運營效率和給用户帶來額外的增益、提升用户對公司產品和服務的粘性,這些優勢一旦可以成行,帶來將是收入和成本的非對稱增長,因而毛利率會得到改善。

另外,區域化整合指的是堅持集團提出“1+1+N”發展戰略,特別聚焦是在公司掌握較大領先優勢的長三角地區,可有助毛利率的提升。

而我們所指的多因素實現路徑,其實是商業運營的出租率和第三方外拓模式,以及住宅物業管理的規模效應及業務結構優化。

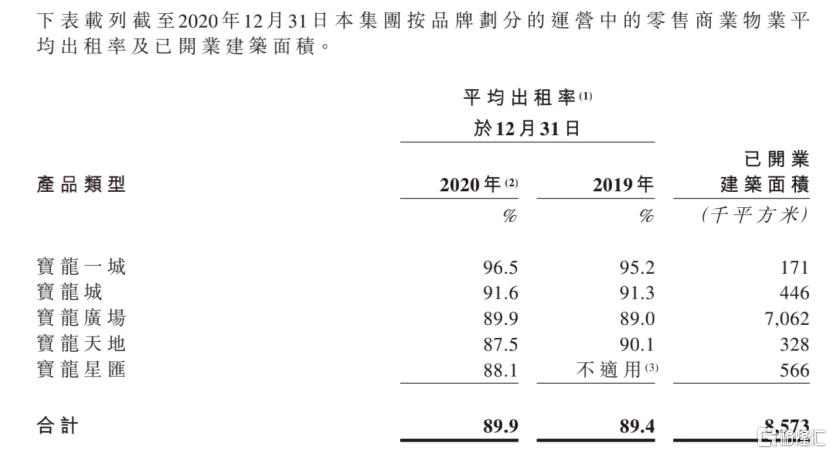

拆分來看,在商業運營方面,不應該忽略的一點是出租率,出租率的向上變動將對毛利率的改善帶來相當大的效果,即存在較大的彈性。按業績公吿所示,截至2020年12月31日,寶龍商業在所打造的五大品牌矩陣產品(包括寶龍一城、寶龍城、寶龍廣場、寶龍天地、寶龍星匯)的平均出租率為96.5%、91.6%、89.9%、87.5%、88.1%,公司整體水平約89.9%。按照未來規劃的目標為,平均出租率要達到95%以上。因此可持續帶動商業運營板塊的毛利率提升,進而拉動公司整體毛利率的改善。

(圖片來源:公司公吿)

站在更為長遠的未來和更高的高度來看,另外一個重要的實現路徑,我們認為在於公司在商業運營板塊發展中往第三方外拓模式轉型的努力,最為典型的例子是,寶龍星匯這一品牌輸出和商業管理運營模式輸出的實踐上面。寶龍星匯作為公司特色主題商業全程運營商,主打商業街產品,與寶龍商業原來主打的購物中心的產品線形成互補,其項目來源均來自於第三方,按照業績會提及的發展規模,未來5年採用第三方外拓模式的寶龍星匯計劃將管理超過100個商業街項目,較目前所管理項目數量是一個“翻天覆地”的變化,由於第三方外拓模式的毛利率會較其他商業管理業務要高得多,隨之而來的是支撐其商業管理板塊毛利率的持續提升。

在住宅物業管理方面,在2020年的毛利率數據中我們已經可以看到規模提升帶來的快速改善毛利率的好處,未來數年,正如上述分析,從合約面積方面將會面臨持續的加速增長的態勢,因此規模增長方面對分部毛利率貢獻所提供的確定性是較強的;另外一方面則在於增值業務佔比的持續提升,按照規劃可較目前佔比數據存在翻一番的空間,由於增值業務的毛利率較高,因此業務結構的變遷也會帶來對該分部毛利率提升帶來強勁支撐。

結尾部分

最後,值得一提的是,在寶龍商業的業績公佈後,各家大行紛紛發佈研究報吿對其進行更新。

據wind提供的數據顯示,總結來看,各家發表研報的大行均對寶龍商業2022年預期攤薄EPS、營業收入、和歸母淨利潤預測進行了上調。同時亦有大行上調了公司的目標價格,其給予的最高目標價為每股39.08港元,較上週五收市的每股26港元,預期潛在升幅約為50%。

(圖片來源:wind)