資本市場,有可以持續三十年的賽道,但沒有持續三十年的炒作。

新能源汽車板塊這樣的後雪長坡,也不例外。

01

一覺醒來,綠成一片

隔夜美股和今天A股,新能源汽車板塊繼續上演“殺估值慘案”。

特斯拉跌5.8%,蔚來跌超7.6%,理想跌5%;小鵬剛發佈財報,業績同比增長1.5倍,昨晚股價也大起大落,收跌4%。

原本在盤中,這幾家造車新勢力已經錄得不錯的漲幅,沒想到後半夜又跟着納斯達克指數、美股科技股一起跳水,抄底玩家怕是腸子都悔青了。

今早開盤,A股汽車板塊也跟着“綠”成一片,東風汽車接近跌停,長安汽車、均勝電子、江淮汽車跌幅明顯。

雖然也有格林美、城城汽車、鋰礦等概念和個股反彈,但不足以逆轉三大股指跌勢。

不論美股、港股或A股,新能源汽車板塊已積累了大量泡沫。而積攢泡沫的邏輯,短期之內不太可能迴歸:疫情期間,央行大放水導致資金流入股市,但經濟復甦、通脹提升已形成預期,流動性收窄箭在弦上。由於估值水平與業績面脱離太多,出現回調實屬意料之中。

中國財政部已經直接表態:中國將繼續實施積極的財政政策和穩健的貨幣政策。春節過後,央行確實進行了一連串逆回購動作,與疫情期間相比,貨幣供應量有所收窄。

可靴子畢竟還沒落地,股市就已經開始負反饋,根本原因還是恐慌中相互“踩踏”——跌價已成定局,何不先人一步、落袋為安?

02

新能源車or過山車?

特斯拉去年表現堪稱現象級,如今也被“殺”得最慘。

公司市值從2020年初到2021年初,翻了12倍有餘,打爆了無數空頭。

這得感謝金融高手馬斯克。他融資能力十分了得,不僅把特斯拉PE估值提升到1000倍以上,今年年初還在美股散户和機構之間“搞事情”,炒熱了散户抱團股和虛擬貨幣的估值,引發了“逼空大戰”。

然而流動性預期收緊,市場資金肯定更願意選擇估值合理的的優質資產,而非估值已經漂到宇宙深空的特斯拉。

經過一段時間震盪,特斯拉從高點掉下來,市值已蒸發近2000億美元,馬斯克也在這期間2次晉升全球首富。

不過特斯拉並不孤單。

特斯拉衝上雲霄,人們對新能源汽車信心大增,其他玩家也跟着扶搖直上。

去年蔚來估值也是高得逆天,從2020年5月開始,半年時間內股價暴漲1270%,總市值達到681.6億美元,11月初市值就已超越寶馬、上汽等傳統汽車巨頭,僅次於特斯拉、豐田、大眾、比亞迪和戴姆勒。

繼蔚來汽車後,理想也在美上市,不到4個月,股價漲幅雖無法與蔚來的瘋狂相比,但也不容小覷;小鵬汽車也有過之無不及,在2020年11月19~23日,3個交易日內走漲幅70%。

可現在呢?蔚來已從高點下跌30%,小鵬和理想從去年12月到現在,更是幾近腰斬。跌幅很大,可是抄底更難。昨晚盤中股價曾短暫轉漲,可誰知道根本沒跌到位,又跌了回去,對市場信心的打擊可想而知。

03

下行邏輯自我印證

其實這波下行應在預期之內。

截至9日,隔夜美股三大股指收跌明顯。而其中緣由想必大家都心裏有數——市場流動性收窄預期。

失業率和GDP增速預期,表明美國經濟正在回到正軌,通脹開始回升。如果1.9萬億美元刺激計劃順利落地,且新冠疫苗推動“就業熱潮”效果顯著,美國失業率就可能下滑至4%以下;通脹預期可能在2月份達到3.1%,創下7年新高。

通脹預期下,高估值投資標的風險回報降低,金融資產開始遭到拋售。股票市場下跌的同時,美國長期國債票面價格也在跌,收益率幾度上漲突破1.5%,也就是機構拋售債券的心理閾值。

長期國債票價、股票估值,往往是市場流動性的反饋,而債股齊跌同時出現,側面印證了市場通脹預期之強勢。

接着,通脹預期開始對股市產生連鎖反應,恐慌開始向基金市場蔓延,對基金贖回的恐慌極有可能產生擠兑,進而出現贖回—拋售—再恐慌贖回—再無奈拋售套現的惡性循環,引發“踩踏”事故。

這種邏輯會持續一段時間,因為新冠肺炎疫苗已開始在全球接種,疫情得到控制指日可待,加上各項經濟指標反彈,經濟復甦已成定局,流動性收窄箭在弦上,擠壓股市投資回報。

而資本天性趨利避害,當金融資產下跌無可避免,誰先獲利出局,誰就能夠迴避這次波動。此前新能源車板塊漲得太兇,流動性收緊預期增強造成恐慌,造車新勢力便成了第一批“刀下鬼”,跑得晚就勢必要被埋。

在這裏可以套用電影《商海通牒》中約翰·圖爾德的台詞:

“我們只能隨機應變,如果走對了路,就能賺大錢;如果走錯了路,就會被市場拋棄。”

“一直以來都是這樣,成功者、失敗者比例永遠相同,有人幸福美滿,有人失魂落魄,有人衣食無憂,有人食不果腹。”

04

還有價值嗎?

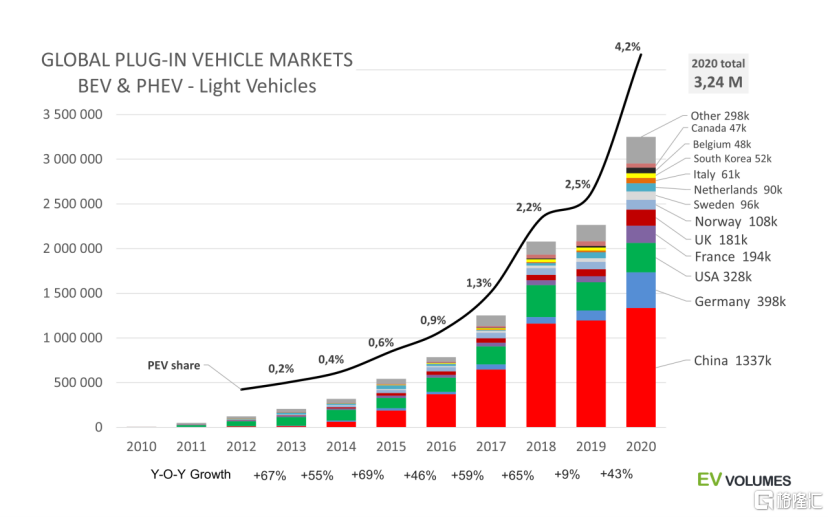

新能源汽車板塊充滿了故事,在美股是如此,在A股也是如此。

汽車電氣化、電子化帶來智慧出行場景,未來生活科幻故事被造車新勢力、科技巨頭講得滾瓜爛熟,將軟件生態搬遷到出行場景,就能夠收割消費者注意力,帶來豐厚利潤。

“碳中和”也驅動着新能源汽車行業,主要經濟體對新能源車產業大力支持,補貼力度之大,讓資本垂涎三尺。歐盟自我標榜“文明世界”,也就承擔了一種歷史使命,要從環境惡化中解救人類;中國主權不容挑戰,不允許因能源問題被人“卡脖子”;美國拜登政府上台後力爭產業鏈上游,搶奪最大蛋糕。

中國新能源車企還有更多溢價空間——有人説,新能源汽車將帶領中國產業進步、帶領中國基礎和標準“走出去”,許多投資者也深信不疑。華為的故事已經印證了這一點。

新能源汽車行業勢必帶動其他行業發展,為產業鏈帶來機會,經濟增長和拉動就業;板塊總市值提升也將抬升產業鏈整體估值。

這就形成了有故事——有資金——有機會的循環,在這種良性循環中,各國央行“大水漫灌”踢出臨門一腳,把新能源汽車送進了2020年各大版塊漲幅的“決賽圈”,泡沫終於堆積到了天上。

其實作為新興行業,新能源汽車估值泡沫一直存在,只是程度問題。人們用真金白銀往裏砸,應該做好覺悟——自己買的不是現在,而是未來。可惜資本必須看到回報,即使願意為時間下注,這個賭注也不應該風險過高。

仔細想想,這一波的回調也許不完全是壞事。

一方面,當經濟開始回到正軌,產品量價齊升,無疑利好企業利潤。大宗商品價格與經濟增速存在正相關性,在經濟復甦階段,此前寬鬆的貨幣供給發揮作用,經濟轉暖、價格水平回升。接下來,公司基本面要開始追趕估值增長的腳步了。

另一方面,新能源汽車遭到瘋狂炒作,也混進來了一些奇怪的東西——PPT車企、商業模式難以為繼的劣質資產等等。當大水退去,誰在裸泳一目瞭然。

高處起舞,難免失足。疫情的衝擊剛剛消退,一些新能源車企的業績還不足以撐起流動性帶來的估值泡沫。一旦買家手裏的資金流向其他資產,“殺估值”也就是情理之中。

但從長期來看,新能源車的賽道仍舊是厚雪長坡。