3月9日,熱門新股朝雲集團(6601.HK)公佈港股IPO認購結果,確定公司將以上限定價,每股9.2港元,籌資淨額約28.88億港元。

結果還顯示,朝雲集團此次IPO公開發售、國際配售均獲大幅超額認購。香港公開發售項下,公司接獲合共約26.76萬份有效申請,認購合共約57.44億股,相當於香港公開發售初步可供認購發售股份總數的172.32倍;國際發售項下,公司已獲認購發售股份數目,相當於國際發售初步可供認購發售股份總數的13.8倍。

一般情況下,“報價博弈”往往是投資者基於所掌握的信息,對企業估值形成合理的預期和判斷的過程,上限定價代表公司IPO受到市場廣泛追捧,意味着其新股發行價格更充分地貼近和迴歸自身價值。大幅超額認購同理,主要反映投資者對公司價值的認可程度。也無一例外地向外表明,市場對朝雲集團的發展前景持樂觀態度。

首先,宏觀角度來看,從早前提出的“雙循環”戰略,到近期政治局會議明確的“需求側改革”(即消費升級+消費擴容),擴內需促消費逐步成為一箇中長期的發展方向。且中國擁有超14億人口,內部消費市場兼具深度及寬度,共同為消費行業的發展奠基優質基礎,因此本土消費品品牌崛起會是必然之勢。

具體到日化行業,日用消費品天然具有剛需、高頻等特點,市場空間足夠廣闊,而行業集中度、低線城市滲透率均有待提升,無疑存在孵化本土日化龍頭的良好條件。疊加“擴內需促消費”帶來的加速發展契機,已具備產品與渠道優勢的頭部企業勢必率先受益,打開長遠、巨大的發展空間,可謂崛起正當時。

遵循這一邏輯,朝雲集團“高增速+高上限+高確定性”的未來發展預期,也逐漸明朗。

1、多品牌多品類戰略佈局,已拉動業績出現顯著增長

招股書顯示,朝雲集團是中國領先的一站式多品類家居護理、個人護理及寵護護理平台,旗下擁有威王、超威、貝貝健、西蘭、潤之素、倔強的尾巴及德是七大品牌,並在各細分領域中佔據領先地位。

(來源:招股書)

以零售額計,截至2019年,朝雲集團在中國驅蚊殺蟲市場連續五年位居第一,於2019年在兒童適用驅蚊殺蟲市場也位居市場份額第一,成為絕對龍頭。同時,公司在家居清潔及空氣護理市場位列第二,在個人護理行業中,花露水市場位列前三,全新推出的洗手液品類也在上市9個月內躍居細分品類領先地位;寵物品牌“倔強的尾巴”品牌上市4個月內,便已成為天貓寵物香水除味類目的第一品牌。

至2020年,朝雲集團前期積累的產品成效得到集中釋放,順利拉動公司整體業績顯著增長。同年前3季度,公司錄得營業收入14.61億元,同比增長16.9%;經調整純利2.41億元,同比增長30.7%。家居清潔及個人護理板塊收入分別同比增長29.7%及69.2%。

消費升級背景下,消費者對產品端的要求只會越來越高,消費品品牌的商業嗅覺和自我迭代能力愈發對自身發展起到至關作用。朝雲集團前瞻性地開啟多品牌多品類戰略,並經由市場驗證迅速取得成效,側面展現公司強勢的產品力與商品力,充分匹配行業消費升級的發展趨勢。

2、全渠道優勢突出,迎來“消費擴容”的時代機遇

渠道方面,朝雲集團展現出突出的全渠道鋪排、運營能力,實現線下線上雙渠道增長。

線上而言,朝雲集團自2018年開始佈局,僅1年時間從單一渠道拓展到14個自營店鋪,合共20多個渠道,並在自此以來的連續兩年中實現超過100%增長。線下而言,截至2020年3季度末,朝雲集團已擁有超過1200家線下經銷商,約62萬個銷售網點,48名大客户,以及覆蓋國內所有省份、所有地級市的11000個零售網點,全面滲透1至5線城市。

當前,中國低線城市(三線及以下城市及地區)的日化產品需求增速迅猛,朝雲集團渠道優勢充分顯現,提前把握細分市場機遇,通過持續深耕創造更多增量。

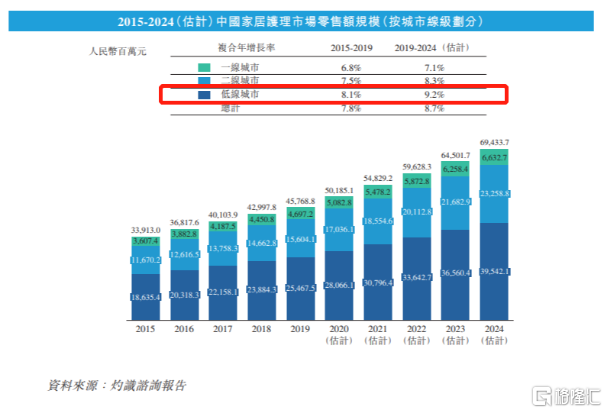

具體舉例來看,據灼識諮詢,2019年至2024年,家居護理市場的低線市場規模預計將以9.2%的複合年增長率增至395.42億元。低線市場規模的增速明顯快於一線、二線城市,且預計2024年將佔到整個市場規模的57%左右。同時看到,同期間內,一線、二線及低線城市中,洗手液品類的市場規模預計分別以13.4%、24.5%及27.0%的複合年增長率增長;寵物護理品類的市場規模預計分別以16.5%、18.4%及20.7%的複合年增長率增長。

(來源:灼識諮詢)

顯而易見的是,低線城市是極具挖掘潛力、推動日化行業進一步發展,也是影響日化消費品品牌最終競爭格局的關鍵市場。

此外,還了解到,朝雲集團在寵物護理領域吿捷後,還將在2021年全面進軍千億級寵物藍海市場。

綜合來看,朝雲集團的消費目標羣體有望持續擴大,一方面得益於所處細分市場“消費擴容”的時代機遇,一方面得益於其自身不斷“開疆拓土”,切入更多、更具想象力的細分市場。疊加上文提到朝雲集團兼具強勢的產品力與商品力等,有充分的理由預期,朝雲集團正在加速打造成為“中國版寶潔”,其發展潛能還將不斷釋放。