新年初始,A股市場抱團現象愈演愈烈,各行各業的“茅”紛紛被一頓爆炒,60倍的茅台、100倍的金龍魚、100倍的海天……反觀深圳灣對面,H股仍是全球資本市場的價值窪地,正所謂“水往低處流”,於是我們便看到了浩浩湯湯的南水向對岸湧去,給港股市場帶來了一波火熱行情。

與此同時,長期低迷的保險板塊也一轉頹勢引來市場關注。而作為保險板塊中的再保龍頭,中國再保險(01508.HK)趁勢修復了一下估值,PB從前期低點0.3回升到0.39。

中國再保險誕生於國內保險業務空白時期,承載了國內再保險業務與國際市場接軌的歷史使命,經營70年有餘,經歷“法定分保”到“市場化競爭”階段,躋身全球前十,是名副其實的再保龍頭。但自從2015年港股上市以來,股價始終難見起色,估值一直處於較低水平。

值此港股市場大變局之際,我們有必要重新探討一下保險行業的價值所在,以及中國再保險作為保險行業中的稀缺龍頭仍被深度低估而具備的投資價值。

再保需求擴容,成長性高度確定

再保險業務的本質是通過分擔保險公司的部分風險獲取收益,稱得上是“保險公司的保險公司”。因此,再保險業務的發展與保險業的成長性息息相關。而若要問當今世界保險行業成長性最強的主要經濟體,無疑當屬擁有着全球第二大保險市場的中國。

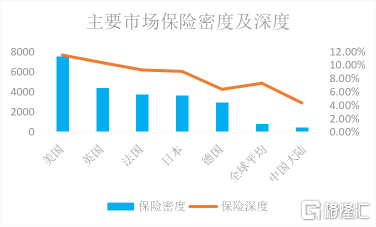

2019年,中國保費規模4.26萬億元,僅次於美國。但中信證券研報指出,發達經濟體保費增長陷入停滯,2000-2019 年發達國家直保保費收入複合增速僅為2.3%。而根據銀保監會統計數據計算,同期中國保費收入複合增速18.88%,遠高於發達國家增速。另一方面,中國保險密度和深度,較發達國家仍有相當差距。2019年,中國大陸保險密度僅為430美元,遠小於日本的3621美元、美國的7495美元,僅為全球平均水平的52.56%;同期,中國大陸保險深度為4.30%,也遠小於日本的9.00%、美國的11.43%,僅為全球平均水平的59.47%。可見,中國保險業無論在保險密度抑或是深度,距離發達國家相差甚遠,隨着中國經濟持續發展,保險密度及深度逐步向發達國家靠攏,保費收入規模存在極大的成長空間。

(資料來源:ifind)

對於再保險來説,直保業務規模的成長是一方面,另一個驅動力在於保險分出率的提高。而在直保市場的業務轉型的大背景下,保險分出比率的提高是確定性極高的事情。

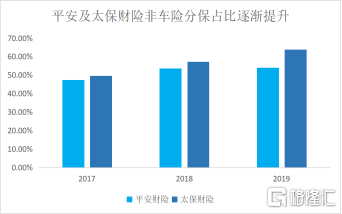

首先,財產險正處於車險為主向非車險主導的轉型進程。

受近年來汽車行業銷量增速放緩以及商車費改等系列因素影響,直保市場已無法依靠車險拉動增長,必須尋求第二增長引擎。顯而易見的是,非車險便是行業的最優解,其業務佔比已達到40%。與車險相比,非車險風險更加集中,對於承保人提出更高的資本要求,保險公司需要具備更強的資本實力以及損失承受能力,對於再保險的需求也就更加旺盛,有助於提高行業整體的分保比率。

(資料來源:公開資料)

其次,壽險正從儲蓄型業務向保障型業務轉型。

在經歷了早期保險業務野蠻生長時期後,更多人意識到需要讓保險迴歸保障本源,充分利用保險特性轉移風險、保障生活。隨着居民收入水平的不斷上升,疊加2016年監管層提出“保險業姓保”後,這一趨勢更加明顯,資管屬性更濃的儲蓄型產品逐漸讓位於以健康險為主導的保障型產品。“保險產品+養老服務”成為了保險市場的主旋律。如今,健康險業務佔比已上升至25%。

而對於直保公司來説,保障型產品所要求的風險經營能力更高,再保險的核心便在於風險分散及管理,壽險向保障型業務轉型也必然會引發分保比率的提高。

總體來看,直保向非車險以及保障型業務的轉型將會加大其分保需求,進一步凸顯再保險市場的高成長性。在這個過程中,擁有絕對龍頭優勢的中再保無疑是最大的受益者。

迎合行業變化,中再業績持續向好

作為國內再保險行業龍頭,中再保與業內眾多機構保持密切聯繫,對於行業變化趨勢非常敏感,順勢將公司增長動力逐漸轉向非車再保及保障型再保險業務。中再保的非車再保的佔比從2017年59.8%增長到2020H的69.7%,境內保障型再保險的佔比從2017年17.56%增長到2020H的27.81%。

(資料來源:公開資料)

接下來,讓我們深入分析中再保未來的這兩大增長點。

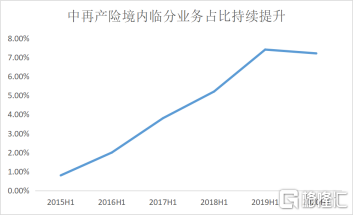

公司在非車再保險業務方面深耕多年,特別是在首台(套)╱新材料綜合保險、建築工程質量潛在缺陷保險(IDI)、短期健康險、巨災保險、工程履約保證保險、中國海外利益項目保險、環境污染責任保險等新興業務領域具備獨特的先發優勢。上述新興業務很多采用臨時再保險方式分保。所謂臨時再保險,指的是原保險人和再保險人之間沒有再保險合同關係,當原保險人有分保需求的時候,向再保險人就具體項目臨時進行商討處理,通常用於非經常性需求業務。這類保險業務通常數額較高、條款較靈活,對再保險人的經驗、風控能力提出了更高的要求,但臨分業務的盈利空間較一般合約業務相比也更大。

(資料來源:公開資料)

以IDI(工程質量潛在缺陷保險)業務為例,IDI相當於為工程項目增加了一層安全墊,既可以加強監管、保障業主維權又可以降低建築方企業運營成本,可謂一舉多得。該業務在國內尚屬起步階段,未來空間廣闊。中再集團與地方政府合作開發IDI綜合信息平台,通過旗下大地保險、華泰經紀、中再產險,形成了從產品開發、信息平台搭建、直保銷售和再保險風險分散的全鏈條服務能力,目前IDI平台及相關業務已在上海、北京等特大型城市落地,未來還將推廣到全國,同時其保障範圍也可能從住宅建築擴展到場館、橋樑、道路等,保費想象空間巨大。

同時,巨災保險也不容忽視。2019年全球災害損失高達1460億美元,保險覆蓋了其中的41%,足見巨災保險對於全球分散風險的作用顯著。目前該險種在我國也仍處於早期發展階段,中再集團同樣具有顯著優勢,深度參與全國多個省市地區巨災試點,截至2019年在超過90%以上的政府巨災項目中擔任首席再保人。中再集團成立了首家專注巨災風險管理的金融科技公司——中再巨災風險管理股份有限公司,發佈國內首個具備自主知識產權的商用“中國地震巨災模型”, 打破了國外模型公司壟斷,構建了以數據為支撐、以技術為依據的巨災風險管理體系。

另一方面,公司在保障型業務方面也是積累頗深,尤其在健康險方面的優勢比較突出。健康險是眾多直保公司謀求創新的重點,但這類保險品種的創新要點在於充分的數據積累、成熟的產品開發技術以及打通醫藥產業融合獲取多種服務資源。直保公司靠單打獨鬥難以獨立完成,需要獲取再保險公司支持,而中再保有望通過其再保險龍頭地位獲取足夠的信息及資源壟斷優勢。中再本身是新重疾發生率表修改的主要參與者之一,手握超過2億的數據樣本,數據量居行業首位。另外,中再作為第三方更容易構建平台整合健康險服務資源,深入產業打通關係網,強化醫療信息合作,並利用多年經營所積累的數據進行風險分析、產品設計、渠道構建,從而拓展產品應用場景,提升分保收入及其他收入。2020年,中再壽險已入股醫療支付創新企業鎂信健康,並藉助相關資源首創推出“特藥險”,培育“保險+特藥”市場,與地方社保合作推廣居民普惠型補充醫療,開創健康保險和健康產業融合新模式。

總的來説,在當前車險向非車險轉型、儲蓄向保障轉型的大背景下,再保險天花板將會被進一步打開,而中再憑藉自身的獨特數據優勢與行業經驗所造就的“護城河”,實現更高成長的確定性相對更強。

安全邊際夠高,估值觸底反轉

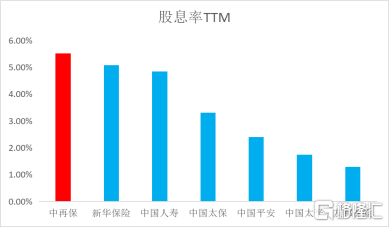

中再目前的股息率TTM為5.52%,遠超過中國平安、中國人保、中國太保等一眾保險公司,如此高的分紅在港股市場上也屬鳳毛麟角,對於長期資金來説是一個優質標的。

(資料來源:富途牛牛)

另外,截至2021年2月25日,中再保估值仍處於低位,目前PB為0.39,相對前期低點0.3有所上漲,但與發行價相比仍跌去了67%。反觀國際同行瑞再和慕再,二者的PB長年維持在1倍附近,但規模增速卻遠不及中再,可見背靠中國正處於成長期的保險市場,中再的估值仍是處於絕對的低位,至少有一倍的上升空間。

(資料來源:ifind)

中再長期低估值的主要原因在於市場對於其業務成長性及盈利能力的懷疑。

但根據前文分析,再保需求被打開的確定性極強,尤其是非車險和健康險的蓬勃發展,疊加其更高的分保意願,中再作為行業龍頭有望加速成長。此外,前幾年中再處在業務轉型期ROE水平的確有所下降,但隨着公司進一步擴張海外市場分散風險、盈利能力更強的保障型等業務佔比逐漸提升,公司的盈利能力預期將會進一步提高。而且,近期白馬股抱團現象出現鬆動,許多資金開始流向低估值板塊,保險更是其中的代表,中再作為再保的唯一龍頭標的更容易受到追捧。

公司估值提升都需要資金的推動。無論是短期瘋狂湧入香港市場的南下資金,還是外匯局正在研究的“個人5萬美元以內的境外投資額度”政策所帶來的潛在萬億美元體量資金,抑或是香港作為實質意義上的中國“納斯達克”吸引的長期資金,H股在資金層面可謂是迎來了春天。同時,近幾年中再的港股通持倉比例不斷升高,如今已逼近17%,創歷史新高,這也意味着中再受到了南下資金的追捧,未來在香港市場的資金層面上大概率也會持續受益。

結語

總體來説,直保行業的動力切換到非車險以及保障型業務,從而衍生了大量的再保需求,中再作為再保的絕對龍頭充分受益於此,業績有望加速成長。同時,在資金面持續向好的基礎上,高分紅特性將進一步吸引長期投資者加碼,且中再目前0.39倍的PB安全邊際足夠高,估值反轉上升正當其時。