大A和港股的新能源汽車,還在繼續被血洗。

整個港股汽車板塊開盤跳水,早盤跌幅不斷新低,跌幅一度接近8%。其中的比亞迪、長城、吉利等整車個股暴跌超過6%,以及賽晶科技、英恆科技、力勁科技

我大A股的汽車整車板塊也是一波大跌的行情。此前熱門的個股,例如比亞迪和長城汽車跌幅靠前。

不過好消息是江鈴汽車錄得一個漲停。

比亞迪最近喜事連連,除了獲得高瓴的加倉之外,2月銷量同比增長了2.8倍之多。而這還沒來到比亞迪以往銷量最高的季度末。

與此同時,比亞迪的秦PLUS DMi車型在3月8日上市。

但這一次,基本面並沒有什麼egg用。比亞迪今天以0.64%的漲幅開盤,然後就變成了潛水艇,一度跌到7%的位置;公司A股股價今日則一度接近跌停。

長城汽車和吉利汽車也很牛X。

兩者都擁有一大堆的自研技術,按理來説應該在2021年即將到來的新能源車“軍備競賽”中,擁有強勁的競爭優勢。

可惜目前長城汽車今天港股已經跌超8%,A股目前則是跌去了7.7%。

港股吉利汽車也已經跌去了7%。

再看看一些產業鏈個股。開關和功率半導體技術能夠應用在CERN粒子對撞機技術上的賽晶科技,今天早盤跌了9%。

從2020年到今年1月份,公司股價已經漲了快2.5倍。

可是從今年年初的高點計算,賽晶科技已經跌去了超過30%的市值。

汽車電子化解決方案提供商英恆科技今日一度跌近10%。

公司今年暴漲了2倍之後,在2月下旬開啟下行通道,跌去近40%的市值。

為特斯拉提供壓鑄機的力勁科技今日一度跌超13%。

公司股價從2020年底至今上漲了10倍有餘,但與其他港股汽車板塊個股相似,在2月開始暴跌,市值從高點已經回撤25%。

A股動力電池原材料供應商贛鋒鋰業跌近9%。

充電樁概念特鋭德跌超8%。

下行預期引發基金“踩踏式”擠兑

這些公司,要説業績面上有多大的問題,其實也不明顯。在暴跌的這些個股中,還不乏行業內的龍頭公司。

全球新能源車板塊這半個月的動盪,或許能解釋這波股價暴跌的邏輯。

春節過後,港股也曾迎來一波“開門紅”,不過也僅僅是開門而已。進入2月份之後,市場對中美兩國市場流動性收窄的預期增強,市場對股票資產收益的預期出現了較大分歧。新能源汽車作為行業內估值較高的板塊,拉低了投資者的風險回報率,首先成了受害者。

回顧2020年全年,新能源汽車堪稱全球資本市場的“最牛板塊”,尤其是從12月份開始,市場波動明顯,順週期、光伏、新能源汽車等各種題材依次上漲。A股的寧德時代全年漲幅超過230%,締造出七位百億富翁;港股的比亞迪苦盡甘來,漲幅517%,問鼎中國第一車企市值;美股的特斯拉更是創下770%漲幅,一騎絕塵,將馬斯克送上世界首富的寶座。

於是新能源和新能源車相關ETF去年受到熱捧,資金在年底前後跑步入場。

統計顯示,截至2020年12月21日,排名前三的基金是農行匯力趙詣管理的三隻基金,分別是農行匯力產業4.0、農行匯力新能源主題和農行匯力研究精選,收益率分別達到153.46%、152.56%和142.87%。

趙詣藉此也一舉打敗去年GF基金劉格松所創下的輝煌,成為2020年的冠軍經理。從他管理基金的尷尬來看,他專注於新能源汽車產業鏈、光伏產業和軍工產業。以中國農業銀行匯理實業4.0為例。其尷尬股包括寧德時報、贛豐鋰業、隆基股份。

基金購買熱潮的鼓動下,去年全年共發行基金1408只,規模接近3.1萬億元,其中股票類產品790只,佔新發行基金數量的56%。

可是市場的熱情來去匆匆。

交易邏輯遭遇流動性收窄預期的“釜底抽薪”,被爆炒的情緒快速降温。

市場的悲觀預期,直接導致上週美股新能源車板塊的下跌趨勢確立,特斯拉和中概股造車三劍客“蔚小理”跌幅明顯。美股的估值錨暴跌,A股和港股也遭殃及。

在疫苗的推出和全球疫情得到控制的情況下,短期之內,市場流動性收窄的預期不太可能降温;無論是股市還是基金市場,獲利盤出貨將會持續對高估值板塊造成下行壓力。

市場開始發生連鎖反應,導致對基金贖回的預期增強。指數盤中弱反後,再次加大了下殺力度,目前創板指數再次大跌近5%,大盤指數跌幅也達近2%。這種跌法,極有可能引發基金贖回—拋售—再恐慌贖回—再無奈拋售套現的惡性循環,進而引發“踩踏式”擠兑。

長期內仍是厚雪長坡?

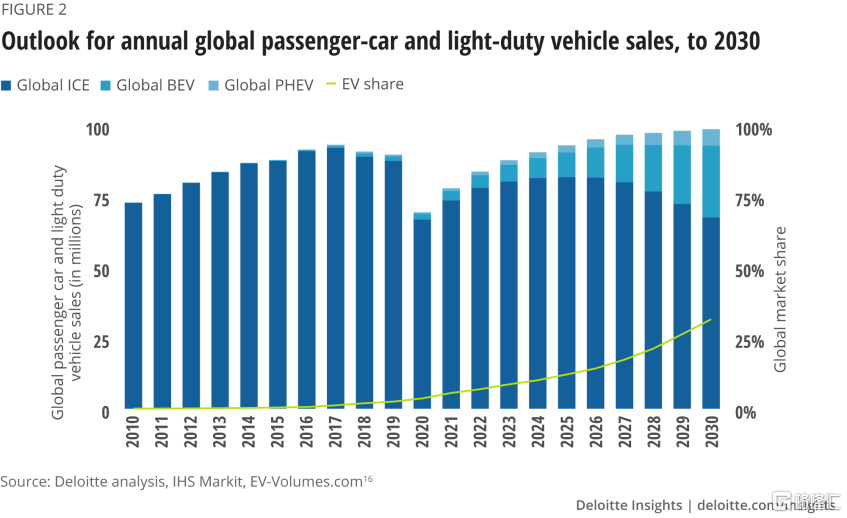

不過長期來看,全球主要汽車市場對新能源汽車的需求還遠沒有飽和,預計到2030年,新能源汽車佔全球汽車銷量的比重僅為30%左右。

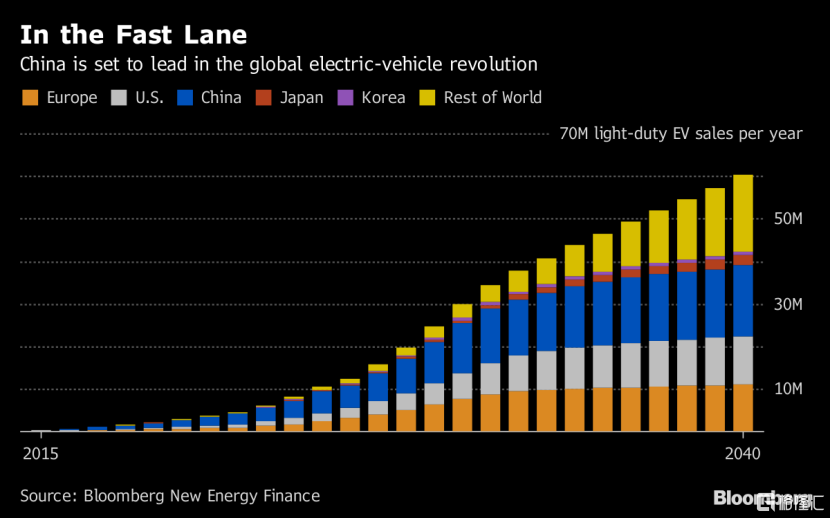

在歐洲,2020年的劫數意味着“碳中和”過渡階段的尾聲,接下來歐洲各國對減少碳排放的要求只會更嚴——2019年橫掃歐洲市場的特斯拉,在2020年迎來市場份額的下滑,原因是嚴格的碳排放標準,讓大眾、雷諾等更多本土車企開始加緊發展新能源車。2020年歐洲曾短暫超過中國,稱冠全球新能源車銷量榜。

在美國,新任美國總統拜登的氣候議程,將推動控制美國政府所有三個部門的民主黨,採取更多行動促進新能源汽車的發展。

中國市場則是第6年蟬聯全球新能源車銷量No.1。回顧“十三五”時期,國內政策補貼方向主要為風光及新能源汽車,風光及新能源汽車行業也在補貼的幫助下迅速進入景氣週期。展望“十四五”,我國風光將全面進入平價階段,新能源汽車補貼也將逐漸消失,儲能前期扶持不足,未來政策加碼可期。

經過2020年的一波“戴維斯雙擊”之後,2021年將是新能源汽車蓬勃發展的一年。特斯拉、蔚來、小鵬等造車新勢力逐漸站位腳跟;福特、大眾、雷諾、比亞迪、長城、吉利等轉型成功的車企將帶着自研技術繼續在賽道上加速狂奔;廣汽、北汽、上汽、江淮、長安等等傳統車企與科技巨頭、新勢力之間的合縱連橫也將加快切入賽道的腳步。隨着玩家實力的增強,新能源汽車賽道勢必迎來激烈的競爭和淘汰。

短期內市場情緒降温,造成市值的波動,可能會對一些資金鍊緊張的公司造成影響。如何引導市場情緒、切斷對流動性收窄預期造成的惡性循環,進而避免出現金融市場發生“踩踏事故”,需要考驗監管者的智慧。

但長期來看,新能源車行業的基本面沒有惡化,投資回報仍然可觀。