在港股上市的保利協鑫能源近日披露,擬在內蒙古建設30萬噸顆粒硅項目。有業內人士感歎:曾經的光伏巨頭協鑫集團又回來了。

今年,涵蓋光伏上下游的顆粒硅、大尺寸硅片、Hjt Vs Topcon等多項革新技術將快速落地。在行業擴產壓力下,新技術或讓行業深度洗牌。

協鑫回來了

保利協鑫能源最近披露的公吿稱,2月28日,公司全資子公司江蘇中能硅業科技發展有限公司(下稱江蘇中能)與上機數控簽訂一份戰略合作框架協議書,雙方擬合資在內蒙古建設30萬噸顆粒硅項目。其中,江蘇中能持股佔比65%。項目總投資預計180億元。項目將分為三期具體實施,第一期設計產能擬為6萬噸。

消息公開後,3月1日,保利協鑫能源以超15%漲幅高開,收盤漲7.37%;另一邊,上機數控盤中漲停,收盤漲7.81%。2日,上機數控行情延續,收盤漲3.49%;保利協鑫能源則高開低走。

顆粒硅是保利協鑫能源獨家擁有的硅料生產技術。2017年,保利協鑫能源通過收購美國SunEdison, Inc.旗下的FBR技術團隊和設備,經過多年消化吸收,如今顆粒硅以其更低的設備成本、電耗、人工等而具備顯著競爭優勢。

去年底,保利協鑫能源宣佈顆粒硅產能擴至1萬噸,已經實現連續穩定、商業化量產。2021年1月,保利協鑫配股融資42億港元,在顆粒硅新技術賽道上大手筆佈局。從徐州的5.4萬噸顆粒硅(其中1萬噸產能已於2月初正式投產),到四川樂山的10萬噸,再到這次內蒙古30萬噸。

保利協鑫硅料新產品實現量產,恰逢好時機。去年下半年光伏行業大擴產,但上游硅料建成時間相對更長,導致硅料今年供應偏緊。2月中旬,硅料價格就大幅跳漲超10%。硅料已經成為光伏行業毛利率最好的環節。

保利協鑫能源是協鑫集團旗下公司之一。協鑫集團曾通過收購江蘇中能切入多晶硅領域,奠定了行業地位,後來因為單晶硅技術異軍突起等原因陷入困境。

好消息不僅來自保利協鑫能源。最近,協鑫集團旗下A股企業協鑫集成(業務以光伏組件和系統集成為主)定增融資25億元;同時港股上市公司協鑫新能源(業務以光伏電站為主)出售了相當規模的電站,回收了大量資金。業內人士認為,協鑫將重回光伏製造主流競爭圈。

新技術推動光伏大洗牌

在全球碳中和目標背景下,2021年光伏行業上下游迎來重新洗牌的一年。

從最上游看,由於協鑫迴歸,硅料行業競爭格局生變。此前,隨着最大競爭對手保利協鑫陷入困境,通威股份一舉成為光伏行業龍頭、市值超2000億元。如今,通威股份硅料將重新迎來老對手保利協鑫。此外,即將登陸科創板的新三板摘牌企業新疆大全,以及東方希望和港股上市新特能源都有大幅擴產的計劃,他們之間將展開新一輪賽跑。

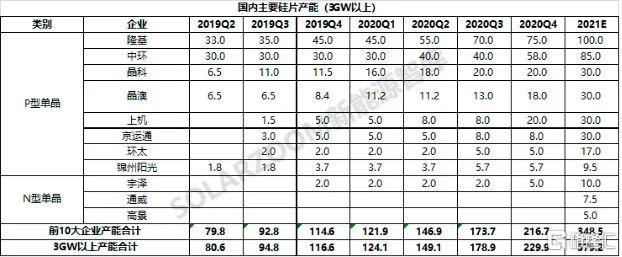

硅片方面,大尺寸今年將快速落地,硅片行業競爭格局或將改變。隆基股份曾以硅片贏得行業老大地位,市值已超4000億元。但中環股份引領的210mm硅片在量產突破後,今年以來加速跑馬圈地。210mm硅片陣營還有一匹大黑馬,就是上機數控,其已經簽訂了數百億元的硅片合同。

為應對210mm大硅片的衝擊,隆基股份推出182mm大硅片。2月底,在硅料大漲背景下,隆基股份3月硅片大幅上調0.30元~0.39元/片。而中環股份在提出有利於降低客户成本的“薄片化”戰略的同時,今天凌晨也將3月報價上調。

而下一代電池設備Hjt Vs Topcon已然“開戰”。今年,會有多個項目採購Hjt / Topcon設備,到時誰代表先進生產力,誰面臨淘汰,很快能揭曉。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)