提起超威,或許你會脱口而出“沒蚊子”。

格拉德威爾的《引爆點》中有一個理論談到,在廣吿傳播中的互動性,即產品宣傳與人們達成的互動,將形成自主傳播或者一種潮流。

繼農夫山泉後,又一極具互動性消費品品牌的締造者強勢來襲,扣響資本市場的大門。

2月26日,超威品牌母公司朝雲集團(6601.HK),正式進入了招股期。

據招股計劃,朝雲集團本次將於全球發售333,333,500股,其中香港發售股份33,334,000股,國際配售股份299,999,500股,另有15%的超額配股權;招股價區間為7.80港元-9.20港元,集資約26億港元-30.7億港元,由摩根士丹利、中金公司擔任聯席保薦人。公司預計將於3月3日截止招股,於3月10日在港掛牌上市。

而朝雲集團,是否也有機會上演“有點甜”的“高能劇情”?

2020年逆勢增長16.9%,市場領先地位穩固

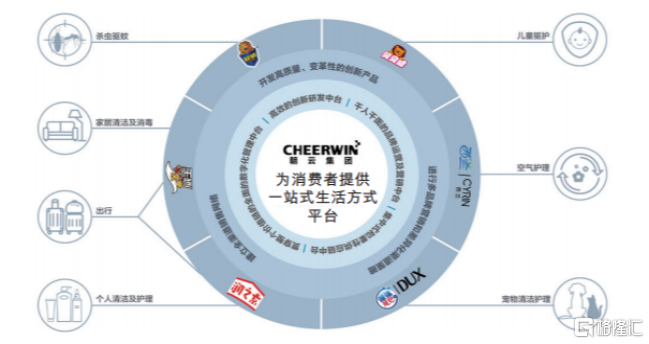

在多品牌、多品類的發展戰略下,朝雲集團打造一站式家居護理、個人護理及寵物護理平台,旗下擁有包括超威、威王、貝貝健、西蘭、潤之素、倔強的尾巴、DUX德是在內的7個品牌,產品覆蓋家居清潔、家用殺蟲驅蚊、空氣護理、個人護理、寵物護理等多個品類。

(來源:招股書)

據灼識諮詢,以數量計,朝雲集團在中國家居護理行業本土公司中擁有最多的品牌和子品類;以零售額計,2015至2019年,朝雲集團連續5年在中國家居護理行業本土公司、全部公司中分別位列第三和第四,於2019年的市場份額約為6.3%。

子品類而言,以零售額計,對應上述期間,朝雲集團連續5年在中國殺蟲驅蚊市場排名第一,整體市場份額在2019年達到22.8%,面向兒童的細分市場份額同年突破41.4%。同時,2019年,其還在家居清潔、空氣護理子品類的市場份額排名中居於第二。

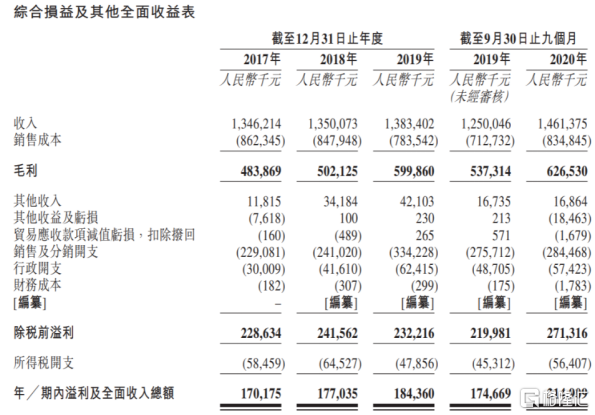

經營業績方面,招股書顯示,2017年至2020年前3季度,朝雲集團分別實現營收13.46億、13.50億、13.83億及14.61億,淨利潤對應為1.70億、1.77億、1.84億及2.15億,毛利率分別達到35.9%、37.2%、43.4%及42.9%,核心財務指標均穩中有升。

尤其看到,2020年以來,朝雲集團邁入快速發展期,業績表現較往期取得了顯著增長。2020年前3季度,朝雲集團所錄得的收入、淨利潤,分別較2019年同期增長約16.9%、23.0%。

(來源:招股書)

同時,基於朝雲集團“先款後貨”的分銷模式,公司得以實現高效運營,現金流相對充沛,為未來的可持續發展提供一定保障。截至2020年3季度末,公司賬上的現金及其等價物約2.91億元。

產品與渠道構築核心競爭力,加速打造成為“中國版寶潔”

進一步來看,業績逆勢增長背後,除突出的品牌力外,產品力與渠道力共同構築出朝雲集團最核心的競爭力,使其於2020年以來發揮出更大效能,併為其未來注入更好的發展預期。

產品端,在品類結構優化戰略的指引下,朝雲集團逐步完成了家居護理品類的全覆蓋,並同時進軍個人護理、寵物護理兩大細分市場,依託於強勁的跨品類孵化能力而迅速佔據領先地位。

招股書顯示,2020年前3季度,新孵化產品對朝雲集團所貢獻的收入比重已高達17%;家居清潔及個人護理板塊的收入,分別同比增長約29.7%及69.2%。其中,個人護理領域的花露水品類和洗手液品類,在上市9個月內均已躍居細分品類領先地位;寵物護理領域的“倔強的尾巴”品牌,上市4個月內即成為天貓寵物香水除味類目的第一品牌,併入選了天貓小黑盒認證年度優質新品榜單。

渠道端,朝雲集團已實現“線上+線下”全渠道運營,做到多點觸達消費者。

線下方面,朝雲集團的渠道持續拓展,鋪排兼具深度及廣度,形成難以複製的競爭壁壘。截至2020年3季度末,已擁有超過1200家線下經銷商,約62萬個銷售網點,48名大客户,以及覆蓋國內所有省份、所有地級市的11000個零售網點,全面滲透1至5線城市。

線上方面,朝雲集團於2018年開始佈局,僅一年時間即從單一店鋪拓展到14個自營店鋪,從單一渠道拓展到20多個渠道,並在自此以來的連續兩年中實現超過100%增長,撬動可觀的有機增量空間。截至2020年3季度末,其來自線上渠道的收入達到2.39億元,營收佔比同比提高6.4個百分點至16.3%。

此外瞭解到,目前,朝雲集團管理層均為資深職業經理人,團隊擁有跨平台、跨渠道、多領域的豐富行業經驗,如化粧品、日化、母嬰產品、寵物及電商等,且具有國內外兼併購經營管理經驗及國際化視野,行業經驗平均超過15年。

整體來看,朝雲集團的多品牌、多品類運營能力、創新能力均較強,尤其懂得通過精準洞察消費者細分需求,以助推產品力“變現”,對整體業績的拉動作用明顯。同時,其通過渠道協同發展構建出了成熟的銷售網絡和渠道優勢,疊加管理層所具備的跨領域豐富經驗,共同為跨品類運營和新品的孵化帶來肥沃土壤。

遵循以上邏輯,在原有品類穩健發展的基礎之上,跨品類新品的成功孵化與不斷“複製”的運營能力,將為朝雲集團打開更為廣闊的成長空間。這一發展路徑,無疑讓人聯想到了寶潔,朝雲集團是否會朝着“中國寶潔”奔去,值得拭目以待。

在黃金賽道中深耕,支撐長期高速發展

行業維度上,近十年以來,隨着人均可支配收入的增長、人們對生活質量的要求提高,不斷促進消費升級和日化品類的細分化,激發中國日化市場的持續增長。據灼識諮詢,這一行業的零售額預計將於2024年增至8873億元。

細分而言,中國日化行業涵蓋了家居護理、織物護理、個人護理及寵物護理4個細分市場。上文可見,朝雲集團目前已佈局除織物護理外的其他3個細分市場,並佔據了領先的市場地位。

我們分別來看其所處細分市場的成長前景:

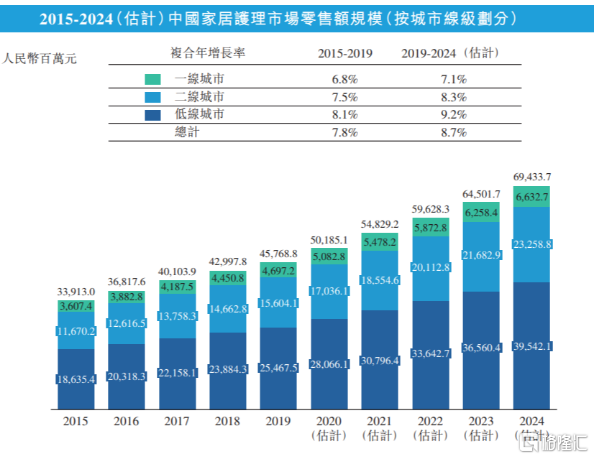

1)家居護理:規模增長進一步加快,下沉市場潛力釋放

據灼識諮詢,2015年至2019年,中國家居護理行業的零售額達到約7.8%的複合年增長率,遠高於全球3.6%的增速。同時,預計這一行業的零售額將於2024年達到694億元,2019年至2024年的複合年增長率升為8.7%。尤其在三線及以下市場,家居護理產品仍處於早期階段,滲透率遠低於1-2線城市,預期有望進一步提升。

(來源:灼識諮詢)

2)個人護理:規模最大且仍在穩健增長的細分市場,預期突破7000億

資料顯示,中國個人護理市場規模從2015年的3058億元增至2019年的4587億元,對應複合年增長率達到10.7%,並預計將進一步增至2024年的7014億元,對應複合年增長率為8.9%。細分品類方面,2019年至2024年,預計洗手液、花露水品類的複合年增長率分別為24.6%、5.8%,市場規模分別為78億元、31億元。

(來源:灼識諮詢)

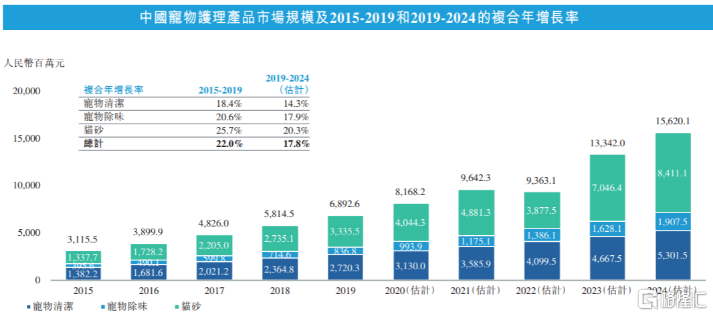

3)寵物護理:規模可觀且增速最快的細分市場,或將“十年五倍”

資料顯示,中國寵物護理市場規模預計將由2015年的31億元增至2024年的156億元,2015年至2019年、2019年至2024年的複合年增長率分別為22.0%和17.8%。

(來源:灼識諮詢)

另據瞭解,朝雲集團在快速切入寵物護理黃金賽道後,將在2021年全面進軍體量超千億的寵物藍海市場。

以上來看,無論家居護理、個人護理,或是寵物護理,朝雲集團所處細分賽道的發展潛力均不容小覷,具備充分的挖掘價值。這為其跨品類新品孵化提供了良好的條件,也在側面印證其未來長期高速發展的可能性、合理性。尤其朝雲集團具備廣泛的線下渠道網絡,已深入下沉市場,可以預期其將有望把握住下沉市場滲透率提升的機遇,推高公司業績的同時,進一步反哺品牌力,增厚自身品牌勢能。

結尾

2020年以來,全球企業IPO潮開啟,兼具稀缺性和長期成長性的優質標的不斷湧入港股市場,吸引全球目光的同時,觸發極強的打新賺錢效應。消費行業龍頭,歷來容易引發市場追捧,在當前更可謂是不可忽視的重磅新股。

朝雲集團身處極具想象空間的黃金賽道,並具備領先而穩固的市場地位,隨着原有品類的持續放量和跨品類新品的孵化預期,開始邁入快速發展的新階段,在某種程度上或不失為具備基本面支撐的優質消費龍頭。

並且,朝雲集團自開啟上市征程起便持續引發關注,市場熱度較高,或藴藏着不錯的投資機會。