連續幾個交易日創業板指數回撤近10%,曾經的醬香科技,消費醫藥也跌的稀里嘩啦,讓投資者深刻懷疑現在還是不是牛市。

但今天地產股走勢讓人瞠目結舌,A股漲停的大概有8家,內房股漲幅超過10%有10家,突然來了一波批量漲停板。長期被市場冷落,地產板塊的估值和情緒也必然被殺到了最低點;結果昨天出了一個土地出讓制度新規,算是2020年8月份“三道紅線”調控之後的重磅政策利好,市場情緒也瞬間被點燃了。

從歷史上看,地產股的行情的確來之不易,需要天時地利與人和,也就是政策面,基本面和資金面;政策面是導火索,而基本面是決定資金是否會加大配置力度的前提條件。

1

一個重磅催化劑

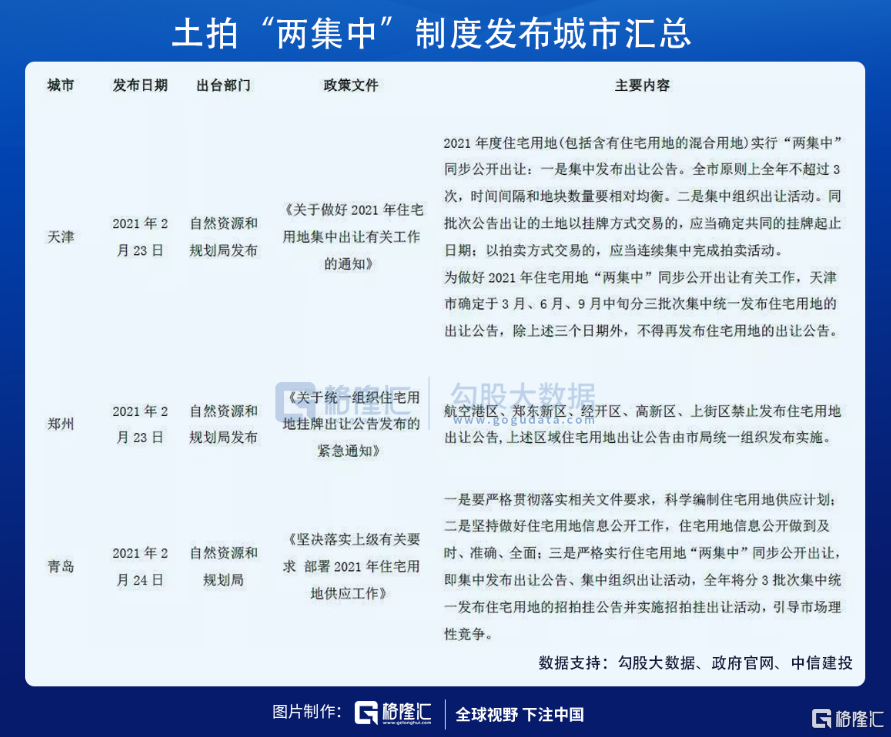

土地出讓新規才是今天引爆地產股重磅導火索。就在2月23日-24日期間,天津,鄭州,青島3個城市的自然資源和規劃局陸續發佈住宅用地出讓公吿,要求住宅用地實行“兩個集中”的新規定:一是集中發佈出讓公吿,並且全年住宅用地出讓不超過3次;二是集中組織出讓,以掛牌方式交易的應該確定共同的掛牌起止日期;以拍賣方式交易的,應當連續集中完成拍賣。

天津,青島,鄭州,很顯然住宅用地出讓規則已經開始出現大變革,由原來的零售方式改為批發制。而且北上廣深等22個重點城市也有可能用“兩個”集中的新規進行土地出讓。

涉及的城市是包括北京,上海,廣州,深圳,南京,蘇州,杭州,廈門等城市在內的熱點城市。已經有多個城市陸續發佈土地出讓新規,如果新政策在各大城市實施,將直接利好重點房企。

因為土地土地出讓有原來的零售市場轉變為批發市場有利於穩定地價,出現高溢價率的地塊和地王的現象也會越來越少,房地產行業的利潤率將會進一步提升。這是繼“三道紅線”調控收緊之後,政策層面出現的重大利好。政策先行做催化劑,那麼房企目前的盈利情況如何,是已經見底還是會繼續惡化?

2

基本面是否見底?

基本面見底的信號是房企的盈利質量是否出現觸底好轉,可以從兩個角度來思考:一是拿地利潤率,二是銷售利潤率。

先看拿地利潤率,2017年是重點城市執行限價的元年,當年拿地毛利率最低,是28%;2018-2020年開始逐漸改善,2018,2019,和2020年拿地利潤率分別是34%,36%,37%;而且可以看到2020年的情況較2019年還出現了進一步改善。

近三年地產商拿地利潤率出現攀升,説明土地市場溢價率在下降,房企的成本在降低,即使是在限價的情況下。這是從成本端來看,房企基本面的邊際效應正在逐步改善。

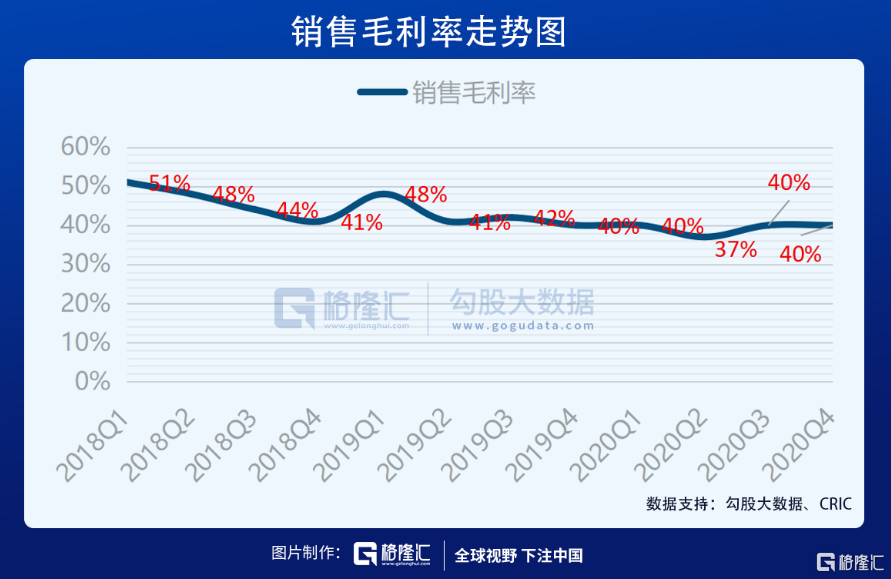

其次就是銷售利潤率。2018年Q1整體房企的銷售毛利潤是51%,到2020年Q2降到37%;從2020年Q3,Q4開始反彈,銷售毛利率上升到40%。銷售利潤率與拿地利潤率又是高度相關的,2020年下半年房企盈利空間的改善主要是因為高地價項目的佔比下降。

也就是説地產商在2017年拿的高價地在2018年,2019年和2020年上半年已經基本去化完成,銷售利潤率再次出現下滑的可能性很小。而2021年的銷售利潤率有多高取決於2020年和2021年的拿地成本如何。

銷售利潤率開始見底回升的趨勢短期內也不會改變。原因是房企週轉率加快,行業融資更加規範,市場集中度進一步提升。特別是“兩個集中”的土地出讓政策陸續出台後,有利於提升行業的利潤率水平。

3

資金是否會加大配置力度?

金融地產行業向來是機構資金配置的對象,在港股市場金融和地產分別佔總市值的比例是16.77%,10.74%;僅次於科技互聯網行業和非必需性消費行業,股息率也是在所有板塊裏面排名靠前的。

同樣的,在A股市場,金融和地產的佔比也非常之高。2020年第四季度,公募基金一共持有A股地產股票市值900多億,配置比例不到2%,創出歷史新低,而資金的行業標準配置比例是2.8%,還有1%的增量配置空間。

從公募基金的持倉配置來看,前兩大公司萬科和保利佔地產股總投資比例的65%,其中萬科佔比43%,保利佔比22%;前5大佔比80%,基本配置的都是龍頭公司,是為了把握地產股的β行情;沒有或者很少配置二線房企,説明機構資金不看好地產行業的α行情。

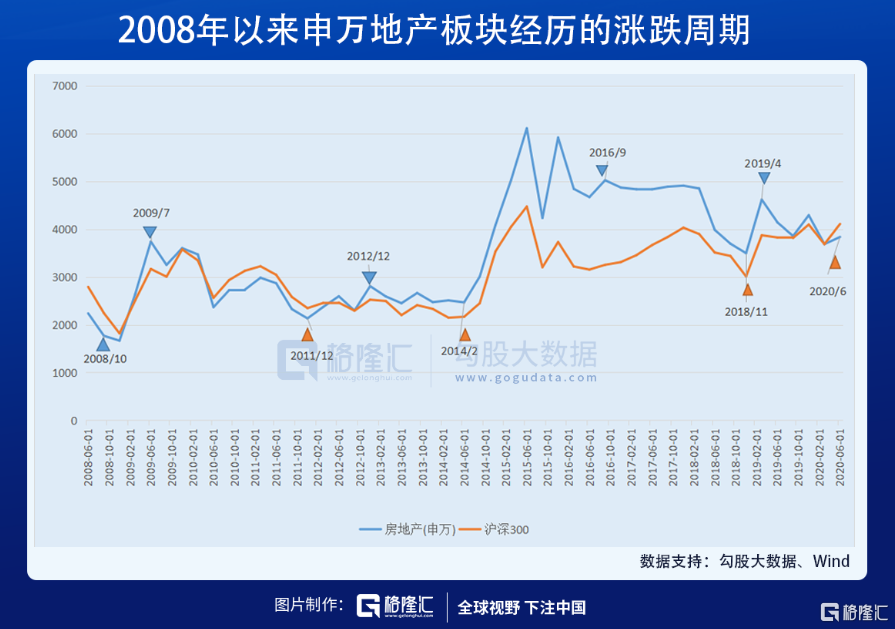

那麼機構資金加大地產股的配置力度和什麼因素有關呢?通過覆盤,2008年以來房地產板塊經歷了4次完整的漲跌週期。

其中上漲階段包括:2008年10月到2009年7月,期間收益率178%;2011年12月至2012年12月,板塊漲幅是32%;第三階段是2014年2月到2016年9月,申萬地產指數漲幅為120%,第四階段就是2018年11月到2019年4月的一季度行情,市場經過中美MYZ後的回調,從市場底部開始反彈,指數累計漲幅超過40%。

有上漲就有下跌,對應的地產板塊也有下跌過程,2009年7月-2011年12月這個時間期間內,申萬地產指數回調48%;2012年12月-2014年2月,2016年9月-2018年11月,以及2019年4月到現在,板塊指數回撤幅度分別是19%,27%,和15%。

其實房地產也是典型的週期性行業。由於政策的干擾,影響了需求兑現的節奏,也形成了行業大大小小的週期。同時在政策面和基本面相互作用的過程中,地產板塊的行情走勢也在反覆演繹。

三道紅線之後,市場在不斷減持地產股,擔心房企的盈利能力下降,業績增速開始放緩。但是,剛剛多個城市發佈的“兩個集中”土地出讓新規,已經開始打破地產調控政策的負面預期;利好政策出現後,資金也會開始加大了地產板塊的配置力度。

目前地產板塊公募資金配置比例1.8%,,處於低配的狀態;疊加房企拿地利潤率已經觸底反彈到37%,銷售利潤率也穩定在40%,基本面已經見底;在港股部分板塊和A股估值整體偏高的市場環境下,資金有加大板塊配置的動力。

當然,特別是近期的土地出讓新規發佈之後,預計後面也會有越來越多的城市參與進來,市場情緒已經見底,政策面和情緒面現在開始產生共振,地產股也可能迎來一波向上的反轉行情。當前地產股處在普漲階段,後面行情會逐漸開始分化,可以關注資產負債率較低的萬科,保利;兼具成長性和確定性,特別是三道紅線之後。