作者 | 借東風

截至今日,上市險企的1月份保費收入數據已經全部公佈。

五大上市險企中國人壽、中國太保、中國人保、中國平安、新華保險陸續交出開年第一個月"成績單"。據統計,五家險企今年1月份合計實現原保費收入5615.35億元,同比增長6.26%。

具體來看,中國人壽今年1月實現原保費收入2189億元,同比增長13.13%;太保人壽累計實現565.22億元,同比增長8.79%;人保壽險累計實現358.18億元,同比增長3.93%;新華保險累計實現346.3億元,同比增長12.78%;平安人壽1月實現997.94億元,同比下降5.16%,是五家壽險公司中唯一增速下降的公司。

但是,在我看來,平安1月雖然保費收入數量同比下降,但是從保費收入結構上,卻體現出重要信號;保費結構得到了明顯的優化。而這背後所反映出的,是平安的壽險改革已經取得了明顯成效。

近期大盤下跌,抱團股集體瓦解,但金融等防禦型板塊受到避險資金的青睞。今日保險與地產板塊反彈明顯,儼然風格切換的架勢。今日中國平安H股收盤價97.6港元,漲2.63%;平安A股收盤漲4.01%,收盤價87.14元。在保險板塊中漲幅居前。

1、保費收入結構明顯優化

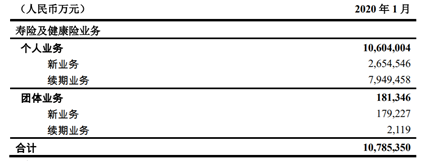

中國平安是唯一一個每個月披露保費收入結構的上市險企。所謂保費收入結構,就是每個月創造的保費中,新單保費和續保保費各自的數量和比例。

先來看看中國平安披露的今年1月份保費結構數據。從表中可以看到,平安2021年一月份個人壽險與健康險保費中,新業務保費為347.8億元,續期保費為664.3億元。

而歷史同期(2020年1月),新業務保費為265.4億元,續期保費為794.9億元。

2019年1月,新業務保費為311.9億元,續期保費為911.3億元。

總結來看,比較最近3年平安1月份新增保費結構的變化趨勢,我們可以看出,由續保產生的新增保費近3年持續下滑,而新單產生的保費在2020年1月達到局部低點後,今年1月份出現明顯反彈。

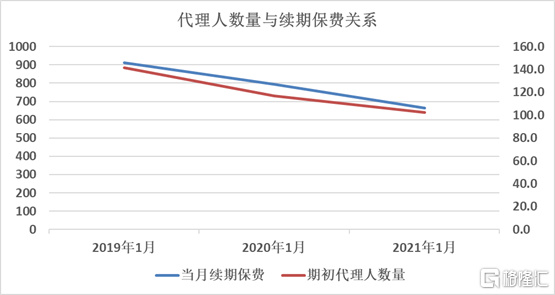

新增續保保費的持續下降,是代理人數量持續下降的直接結果。

因為續保保費的增長不存在主動銷售的問題,而是靠存量保單產生的保費收入;而從靜態來看,每一個存量代理員身上都"持有"一些存量保單,這些保單的保户與Ta的代理員幾乎呈一一對應的關係。如果這名代理員"脱落",那麼他身上的存量保單也大概率會脱落。

這就解釋了代理人數量與新增續保保費之間的高度對應關係。如下圖,可以看出,近3年的一月份新增續保保費幾乎與上年末代理人數量幾乎是線性相關。

因此,近3年來新增續保保費的持續下降,是平安代理人數量持續下降的反映,而這兩者都是平安實施壽險業務改革的直接結果。

看完新增續保保費,再來看新單保費。新單保費是保險代理員主動銷售的結果,既與代理人數量有關,也與代理人產能效率有關。

如何理解同一個代理人身上的續保保費和新單保費的關係?舉兩個極端例子:一個是新入行的代理員(A),他身上一張存量保單都沒有,但他很努力地工作,很快就簽了很多新單。另一個是中年代理員(B),他經過此前N年的工作,簽了很多張單,而這些單在他未來的人生中不斷產生續保保費(前提是不退保),也為他提供續保佣金;這樣他一單新單都不籤,也能維持收入。

代理員A對於公司而言,續保保費是0,但新單保費很多;代理員B對於公司而言,續保保費很多,但新單是0。靜態來看,如果一家保險公司的A類代理多,那麼保費結構中的新單多,而續保少;相反如果B類代理員多,則保費結構中的新單少,續保多。長期來看,新單最終都會轉化為存量保單,繼而成為續保保費的來源;A類代理員會轉化為B類,ageing of agents,ageing of policies。

對於代理員而言,如果存量保單足夠多,則續保保費或可維持其收入;但對於保險公司而言,如果全靠存量保單的續保保費"吃老本",那麼各方面數據都會變差,NBV Margin惡化,競爭力也會下降。換句話説,代理員可以"吃老本",但保險公司不能"吃老本"。

所以必須要在新保費收入中提升新單保費,這就需要保險公司實施改革。

2、壽險改革完成頂層設計

在今年2月4日平安業績發佈會上,中國平安管理層披露,關於壽險改革的頂層設計已經全部完成,2021年將大範圍推開。至此,我們有必要梳理壽險改革的來龍去脈,以求更好地理解平安業務的增長前景。

(1)改革緣起

中國保險業起步晚,每家公司都有做大的衝動;但盲目擴張會導致資產質量跟不上,削弱公司的償付能力:這個矛盾一直圍繞着中國保險業。

本輪壽險業務改革的基本邏輯,在2015年險資投資範圍的擴大的時候已經種下;當時資本市場出現泡沫,險資成為變相"影子銀行",而通過保險產品募集來的資金往往投入較高風險的地產項目甚至是"舉牌"上市公司--帶來了極大的隱患。後來2016年成立銀保監會,保險業迴歸保險姓保,標誌着這一輪保險改革的前奏。

但是,產品的風險,卻並不是此次整個保險行業改革的全部動因。事實上,人口紅利的消退,居民保險需求的變化,以及科技手段的變遷,乃至銷售消費行為線上化的轉型,都使得傳統的保險業務模式被迫置於史上最大的挑戰之中。

(2)改革過程

在2020年中期業績發佈會上,聯席CEO陳心穎將壽險業務改革概括為4個方面:發展模式、營銷體制、產品策略、以及渠道改革。

(1)發展模式轉型,從以前注重規模,向"規模+質量"的方向發展;(2)營銷體制轉型,從以前依賴組織、人傳人的金字塔管理結構,向4D立體營銷模式和數據化經營管理的方向發展;(3)產品策略轉型,從客户多場景的生活需求出發,構建有温度、有場景、有服務的"壽險+"產品體系;(4)渠道發展轉型,利用平安龐大的客户羣優勢,加強線上渠道互聯網保險銷售,朝着線下線上融合的方向發展。

數字化的經營與管理是此次壽險業務改革的重要理念。建立4D立體營銷模式,將獲客、互動、成交、售後服務四個步驟共300多個銷售環節全部數據化,並建立規範。哪個步驟應該做什麼,怎樣做是更好的--全部建立量化標準,並依據量化的標準去審核、輔導、培訓。使得主管對代理人的輔導與監督更加高效精準。

對於代理員的激勵,目前市場上有兩種激勵模式,一種是現金激勵,一種是基本法激勵。

平安採取的是基本法激勵,注重的是中長期的可持續發展。基本法的改革有三個方面,第一個是機構重新分類;第二是外勤代理人的分成;第三個是加大長期投入,解決代理員的養老和營業部的傳承等問題。

(3)已見成效

目前壽險改革的頂層設計已經全部完成,將在2021年全面推廣。在今年的業績發佈會上,中國平安管理層表示,將會"一個營業部一個營業部地推,一個代理員一個代理員地推",可見其力度之強,決心之大。

保險業務是中國平安最重要的業務支柱,隨着2021年壽險改革逐漸落地,壽險業務有望率先觸底回升。

根據前文的分析,壽險改革是要清理一部分低能效的代理員,新增一些高能效的代理員,這樣勢必會導致一部分前面提到的"B"類代理員"脱落",因而續保保費持續減少;同時由於代理員數量減少,新單保費也會收到一定的影響。這個過程發生在2019~2020年。

但是隨着"A"類代理員的增加,產能效率提升,最終會反映到新單增長上面來。因此,新單一定會出現探底回升的過程。今年1月份的保費收入數據,則證實了這一點。

2021年1月份個人壽險與健康險保費中,新業務保費為347.8億元,同比增長31%;甚至與前年同期相比,仍然增長11.5%。這個數據是今年平安1季度保費數據中最喜人的數字。

基於新增保費中新單保費同比大增這一事實,不難理解,到今年1月份,平安的壽險改革對業務的衝擊趨於結束,而積極影響與增量效應將會顯現。未來,這些高能效的"新"代理員將帶來保費的迅猛增長!

3、攻守兼備,配置價值突顯

春節過後全球股市迎來了一波明顯的估值下殺。

今年年初開始,10年期美國國債收益率持續上行,市場對加息與貨幣收緊的預期越來越強烈,最終導致了抱團板塊的集體瓦解。從A股的白酒到美股的新能源特斯拉。

十年期美國國債收益率走勢圖

數據來源:Wind

這對於先前估值偏高的抱團板塊是毀滅性打擊,但是對於保險股而言,配置價值卻凸顯出來。原因來自兩個方面,首先,保險板塊估值普遍偏低,跌無可跌;第二,保險是利率敏感性行業,利率上行保險公司會得益於"利差益",是有利的局面。其一,"利差益"會帶來實際利潤;其二,"利差益"會使得保險企業在銷售策略上佔據主動。

此外,平安與其它上市保險企業的不同之處在於其科技和生態圈的實力。這些因素導致平安具有一定的互聯網公司的特徵。因此,單純按照內含價值估值,並不能完全體現這些年平安在科技和互聯網領域的持續投入。

事實上,從2014年開始,平安就在半年度報吿中披露個人業務運營情況。其中包含客户數、客均利潤、以及客均合同數。以及來自五大生態圈的互聯網用户在新增用户中的佔比。

儘管目前平安的最主要收入來源仍在於金融業務,但近期平安股價的強勢上漲,也在一定程度上體現出投資者對平安估值模式變遷的預期。

2021年,我們將看到平安的壽險改革落地,保費銷售回升,以及利差益的預期,這會帶來平安的業績反轉,甚至估值提升,走出戴維斯雙擊;同時,伴隨着五大生態圈與主業的協同效應越來越強化,平安的估值模型也在悄然發生變化。