眾所周知,國內丙肝市場受2019年醫保價格巨幅下降影響而一蹶不振。作為港交所18A以來第一股,歌禮制藥-B(1672.HK)在牛年港股開市首個交易日漲幅達到15.59%,成交量突破1200萬,創年內新高。那麼作為在上市之初以丙肝創新藥為主業的歌禮,他是如何重新贏得了投資人的青睞?

首先,公司於去年果斷跳出丙肝疾病領域,集中資金開拓NASH、乙肝臨牀治癒等疾病領域。

回顧公司2020年,公司憑藉其通過丙肝創新藥研發建立起的高效研究團隊全力賦能慢性乙肝、NASH等領域的研發,並用二年半的時間建立了屬於全球第一梯隊的NASH產品管線,體現了強大的研發執行力和管線拓展能力,各條管線研發進展喜報頻傳。其中包括:

(1)在NASH領域,公司下屬子公司甘萊製藥旗下三款單靶點創新藥及三種處於臨牀前階段的聯合用藥療法的研發管線已經成型。其中FASN抑制劑ASC40和公司自主研發的THR-beta激動劑ASC41均在2020年取得了良好的療效/安全性數據,臨牀研發順利推進。

(2)公司另外一款FXR激動劑ASC42也順利獲得FDA批准進入臨牀階段並取得Fast Track Designation資格。

(3)在慢性乙肝領域,公司旗下全球首款皮下注射PD-L1抗體免疫療法ASC22(恩沃利單抗) 在2020年順利進入臨牀IIb期。

研發不斷突破的同時,公司於BD領域也開始發力。

2021年2月11日公司發佈公吿,參與美國NASH新鋭公司Sagimet的交叉輪融資。Sagimet於去年公佈了旗下核心產品ASC40的II期臨牀數據,憑藉61.9%的應答率和良好的安全性躋身NASH全球研發第一梯隊。而隨着交叉輪融資完成,Sagimet上市預期逐漸增強。歌禮作為Sagimet股東和ASC40及相關化合物大中華區權益持有人,不僅有望分享其上市後投資收益,也有望憑藉ASC40等產品在國內NASH市場分到頭一杯羹。

從股價表現上來看,自去年新年以來,歌禮股價從表現平平到近期一朝崛起,這是否會存在投資人關心的後繼力不足的問題?要回答這個問題,我們還是要回到市場本身。

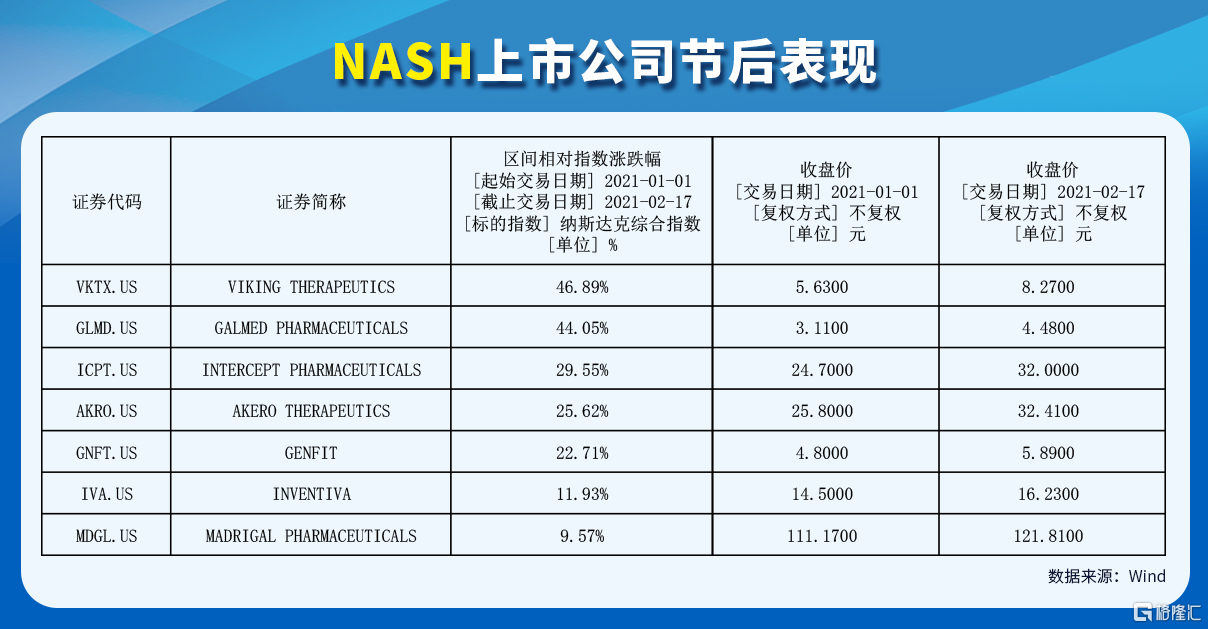

首先,隨着研發進展加速,NASH領域重回全球投資人視野。從美股NASH上市公司的股價表現來看,Galmed從開年至今漲幅達到44.05%,Akero上漲25.62%,Viking上漲46.89%,全球目前最看好的Madrigal上漲9.57%,市值已經突破20億美金。歌禮全資子公司甘萊在潛力靶點都有佈局,且臨牀前和臨牀數據已經證實了旗下資產Best-In-class的潛力,特別是ASC41,在THR-beta成為時下NASH最熱門靶點的背景下,其後續臨牀表現尤其值得期待。

圖表一:2021年初至今主要NASH上市公司股價漲幅一覽

數據來源:Wind,格隆彙整理

圖表二:全球主要THR-beta激動劑產品和ASC41對比

數據來源:公司官網,格隆彙整理

與此同時,自去年Q3以來,港股市場流動性較先前出現了大幅改善。恆生指數重回30000點,和去年Q3低點相比反彈超過30%,Biotech領域作為此輪反彈的主力之一受益頗多。

在眾多未盈利生物科技企業中,歌禮市值接近公司賬面現金淨值,其市場價值被低估的情況也逐漸為投資人所關注。加之公司香港上市後業務迅速轉型,敢於壯士斷腕捲土重來,發力NASH、乙肝臨牀治癒等藍海市場。隨着公司在NASH領域不斷取得突破,迎來市場的價值重估也是早晚的事情。

圖表三:歌禮制藥及其子公司乙肝/NASH產品管線一覽

數據來源:公司官網,格隆彙整理