國產PD-1單抗正在加速進入海外市場。

截至2021年2月,四款國產PD-1產品的海外權益已全部“名花有主”。恆瑞醫藥、信達生物、百濟神州、君實生物陸續公佈利好消息,與海外藥企聯手,將自家PD-1產品推出國門。

2020年年底,這四款國產PD-1產品均被納入國家醫保目錄,新版目錄將在今年3月1日全國啟用,藥企將迎來迅速放量,但代價是單支80%以上的降幅,利潤空間被壓縮。

而在海外市場,他們可以擺脱醫保控費的限制。西南證券杜向陽團隊認為,在國內PD-1競爭激烈,價格下行的情況下,開發海外權益lisence out不失為較好的出路。藉助合作方在海外成熟的銷售渠道,有機會分享全球PD-1市場。

北京鼎臣醫藥管理諮詢公司創始人史立臣在接受記者採訪時表示,對藥企來説,進入海外市場有兩個好處,一是品牌的知名度和美譽度;二是能整合全球的生產研發銷售資源。同時,中國是最大的原料藥出口國,生產原料藥的能力很強,導致製劑的利潤空間更高,出口進行全球化競爭,很有優勢。“未來估計用不了10年,全球性質的醫藥巨頭在中國就會出現。”

另闢蹊徑進軍海外市場

目前,PD-1賽道已經過熱。全球154個PD-1產品在研,其中85個由中國企業研發或合作開發,佔比達到55%。據西南證券杜向陽團隊預測,未來2-3年,全球上市PD-1產品將可能超過20個,國內上市的PD-1產品將達到15個,市場競爭日趨激烈。

在醫保控費的大背景下,國內PD-1市場有一定縮水。西南證券杜向陽團隊認為,以PD-1的完整年度年用藥金額為醫保談判後的6萬元計算,中國PD-1總市場空間為305億元;如果PD-1的價格下降到完整年度3萬元,則相應滲透率有望提升,預計市場規模可能有所收縮到236億元。

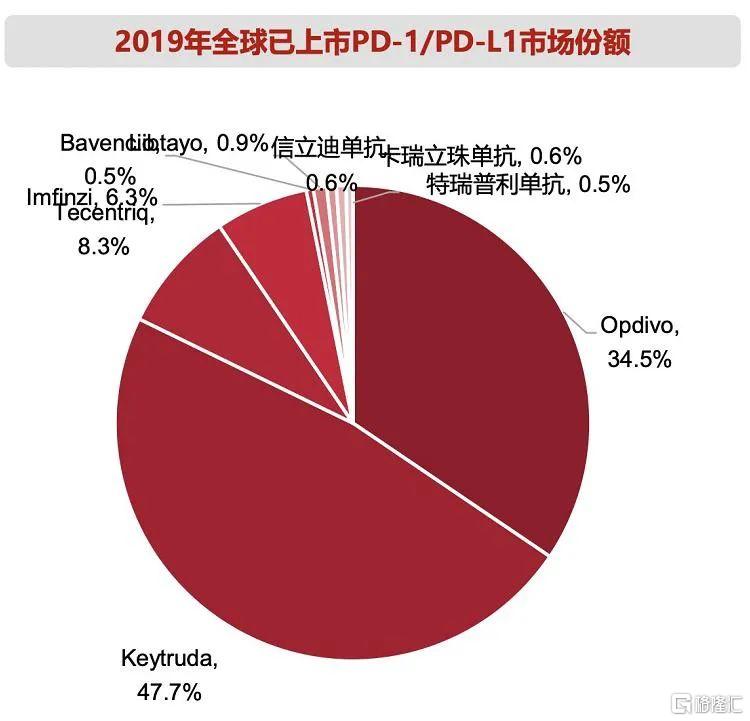

另一方面,是全球PD-1市場的高速增長。以全球已上市的10個PD-1/PD-L1藥物的銷售額計算,2019年全球PD-1/PD-L1藥物市場規模已超過200億美元。根據Research and Markets的預測,未來全球PD-1/PD-L1銷量將保持23.4%的年複合增長率,至2025年有望達500億美元。

(2019年全球已上市PD-1/PD-L1市場份額,圖片來自西南證券研報)

因此,國產PD-1產品紛紛出海,尋求最大商業化價值。2021年2月,君實生物與美國Coherus公司就拓益在美國和加拿大的開發和商業化達成合作。君實生物授予Coherus特瑞普利單抗和兩個可選項目在美國和加拿大的獨佔許可,以及兩個早期階段檢查點抑制劑抗體藥物的優先談判權。君實生物獲得合計最高達11.1億美元的首付款、可選項目執行費和里程碑付款,其中Coherus將一次性支付1.5億美元首付款,不超過3.8億美元的里程碑款,外加任何包含特瑞普利單抗的產品在Coherus區域內年銷售淨額20%的銷售分成。

2021年1月,百濟神州與跨國巨頭諾華就替雷利珠單抗在多個國家的開發、生產與商業化達成合作與授權協議,授權區域包括美國、加拿大、墨西哥、歐盟成員國、英國、挪威、瑞士、冰島、列支敦士登、俄羅斯和日本。百濟神州將獲得6.5億美元的首付款,並有資格在達到註冊里程碑事件後獲得至多13億美元的付款、在達到銷售里程碑事件後獲得2.5億美元的付款,另有資格獲得替雷利珠單抗在授權地區未來淨銷售20%-30%的特許使用費。這也創下目前國內單品種藥物授權交易金額最高記錄。

2020年8月,信達生物授予跨國巨頭禮來信迪利單抗在中國以外地區的獨家許可,禮來將致力於將信迪利單抗推向北美、歐洲及其他地區。禮來付給信達生物累計超10億美元款項,包括2億美元的首付款和高達8.25億美元的開發和銷售里程碑付款。另外,信達生物還將收到兩位數比例的淨銷售額提成。

2020年4月,恆瑞醫藥將卡瑞利珠單抗有償許可給韓國 Crystal Genomics公司(下稱“CG公司”),CG公司將獲得在韓國的獨家臨牀開發、註冊和市場銷售的權利。恆瑞醫藥將獲得150萬美元的首付款,研發里程碑付款不超過200萬美元。CG公司將根據實際年淨銷售額向恆瑞支付累計不超過8425萬美元的里程碑款。CG公司將按照約定比例從其年淨銷售額中向恆瑞支付銷售提成,提成比例範圍為10%至12%。

除了藥企可以藉助合作方成熟的銷售渠道,在全球PD-1市場分得一杯羹,史立臣從更宏觀的角度看待這個現象,他認為,一個大背景是國家的扶持推動中國創新藥出海。“中國2020年的時候出台了很多的政策,比如在質量層面有一致性評價,在研發審批層面加入ICH,數據全球共享。標準一致是一體化的前提,中國在努力加入全球醫藥經濟一體化之中。”

適應症與聯合用藥或成制勝關鍵

海外積極佈局,國內搶佔市場,那麼,具有哪些優勢的企業有望在激烈的競爭中脱穎而出,出奇制勝?

西南證券杜向陽團隊認為,這些企業有望獲得較多市場份額:一是適應症多,具有臨牀數據支持其與多種藥物聯用;二是有完備的學術推廣團隊,能將前沿學術信息直達KOL和一線用藥醫生;三是成本控制好,具有產率優勢等。

目前,各家藥企對PD-1產品均採取“大適應症+小適應症”的佈局。一方面,專注佈局患者基數大的主要癌種佔據市場,如肺癌、肝癌、胃癌、食管癌四大高發病種;另一方面,研發競爭對手尚少的小癌種,尋求差異化競爭。史立臣表示,藥企“大適應症+小適應症”的佈局是為了放量,搶佔醫院終端渠道,也為後續新獲批的適應症鋪路。

同時,相比於單藥,由於療效更優,與化療藥物、靶向藥物的聯合用藥將成為PD-1臨牀應用的主流場景。西南證券杜向陽團隊預計,未來聯合用藥的獲批將逐漸增加,PD-1可能成為“打底”藥物與各種機制的抗腫瘤藥聯用。

這意味着,藥企能否搶佔先機,一要看適應症,二要看聯合用藥。史立臣表示,“如果適應症扎堆,就會引發價格戰,如果適應症形成差異化,雖然不一定能叫得上價,但依然有市場優勢。而在聯合用藥上,如果聯合的藥物獲取難度不大,大部分醫院都有,也會容易放量。”

對比來看四家本土藥企的PD-1產品,恆瑞醫藥卡瑞利珠單抗已獲批上市適應症包括霍奇金淋巴瘤(3L)、肝細胞癌(2L)、非鱗狀非小細胞肺癌(1L聯合)、食管鱗癌(2L)。其在研適應症包括肺、肝、淋巴等8個部位的腫瘤;聯用方案主要包括化療和阿帕替尼,與阿帕替尼的聯用適應症包括非小細胞肺癌、小細胞肺癌、肝癌、胃癌、三陰乳腺癌。

信達生物信迪利單抗已獲批上市適應症包括霍奇金淋巴瘤(3L)、非鱗狀非小細胞肺癌(1L聯合)。其在研適應症包括肺、肝、結直腸癌等8個部位的腫瘤;聯用方案主要包括化療、IBI305(貝伐珠單抗的生物類似藥)、IBI310(CTLA-4單抗)。

百濟神州替雷利珠單抗已獲批上市適應症包括霍奇金淋巴瘤(3L)、尿路上皮癌、鱗狀非小細胞肺癌(1L聯合)。其在研適應症包括肺、肝、鼻咽等7個部位的腫瘤;聯用方案主要包括化療、澤布替尼,與澤布替尼的聯用適應症為B細胞惡性腫瘤。

君實生物特瑞普利單抗已獲批上市適應症為黑色素瘤(2L)。其在研適應症包括肺、肝、腎等10個部位的腫瘤;聯用方案主要包括化療、侖伐替尼、貝伐珠單抗和阿昔替尼,與侖伐替尼和貝伐珠單抗聯用是治療肝癌,與阿昔替尼聯用是治療腎癌和黑色素瘤。

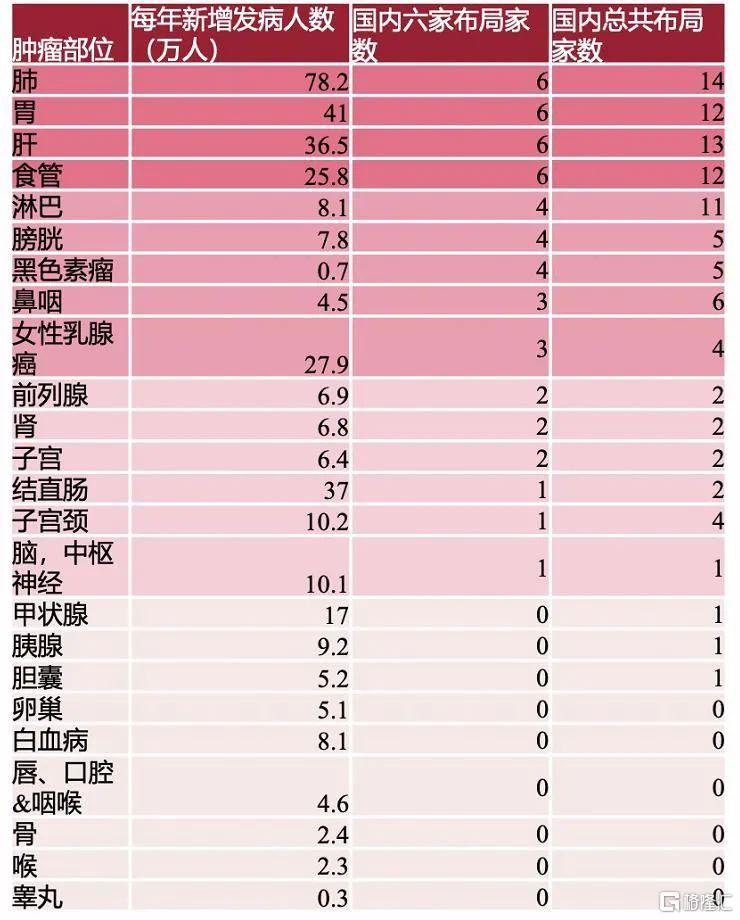

由此可以看出,佈局肺癌、胃癌、肝癌、食管癌四大適應症的產品已經非常擁擠,不止這四家本土藥企,實際上,每個適應症國內均有10家以上的企業佈局。西南證券杜向陽團隊認為,在這些適應症上,未來的競爭格局將成為二八分化,銷售實力較強、臨牀數據紮實的五六家廠家佔據80%的市場份額。這意味着後來者很難有所突破。

(國內各腫瘤PD-1佈局情況,圖片來自西南證券研報)

這種扎堆研發也帶來另外一個令業內關心的問題,那就是未來PD-1會被納入集採嗎?1月28日,國務院辦公廳剛剛下發了《關於推動藥品集中帶量採購工作常態化制度化開展的意見國辦發〔2021〕2號》(下稱《意見》),正式將帶量採購常態化、制度化。其中明確,集採應從採購量大、金額高的藥品,逐步覆蓋國內上市的臨牀必需、質量可靠的各類藥品,做到應採盡採。

《意見》亦指出,將按照合理差比價關係,將臨牀功效類似的同通用名藥品同一給藥途徑的不同劑型、規格、包裝及其採購量合併,促進競爭。探索對適應症或功能主治相似的不同通用名藥品合併開展集中帶量採購。

這意味着,下一步中成藥與生物類似藥納入集採已成定局。“生物類似藥納入集採是毫無疑義的。”國家醫保局副局長陳金甫一錘定音。

不過,史立臣否認了PD-1可能被納入集採的説法。他認為幾乎沒有可能。“因為集採與醫保談判,本質上是一套東西,國家現在是四條腿走路:一是醫保目錄談判,二是帶量採購,三是省級採購,四是聯盟採購,儘可能是不重合的,不會層層都讓企業去議價、降價。”