昨天牛年首日開門紅,港股華虹半導體收漲5.6%,創下63.65港元的歷史新高價。然而該股未能延續上漲勢頭。今日,華虹半導體低開低走,盤中一度跌至7.7%。截至發稿,跌至6%,股價跌破60港元關口,現報59.9港元,以超過10%的換手率創下高達75.8億港元的成交額,最新總市值778.2億港元。

華虹半導體由漲轉跌的原因,或與消息面上,公司大股東日本電氣(NEC)一起金額高達58億港元的大筆套現有關。

1 基本面向好

昨日收市後,一份銷售文件流傳到市場。文件披露,華虹半導體遭NEC沽售9900萬股,每股配售價56.35港元至58.55港元,較昨日收市價折讓8%至11.5%,套現最多約58億港元。截至2021年1月1日,NEC Corporation持有華虹半導體7.62%股權,為該公司第四大股東。

NEC此次大規模出售華虹半導體股份,或為股價破頂後大股東套現離場的操作。

2月9日至昨日收盤,華虹半導體連漲4個交易日,累計漲幅接近40%。股價突破60港元,最高創下64.7港元的歷史新高價。該股這一波猛漲,從2月9日公司發佈2020年第四季度業績開始。

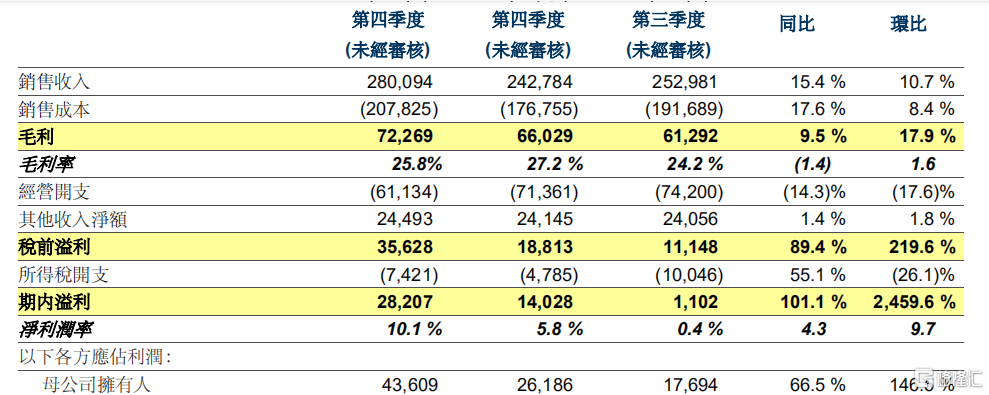

財報數據顯示,2020年第四季度,華虹半導體銷售收入為2.8億美元,同比增長15.4%;歸母淨利潤為4360萬美元,同比增長66.5%,環比增加146.5%。營收、淨利皆超出市場預期,一定程度上也與政府補貼季節性增加有關。

數據來源:公司公吿

分業務來看,2020年第四季度,該公司電子消費品端銷售收入為1.76億美元,銷售收入佔比為63%;工業及汽車端銷售收入為4740.1萬美元,收入佔比為16.9%;通訊端銷售收入為4648.7萬美元,銷售收入佔比為16.6%。總結而言,電子消費品端仍是該公司第一大銷售收入來源。

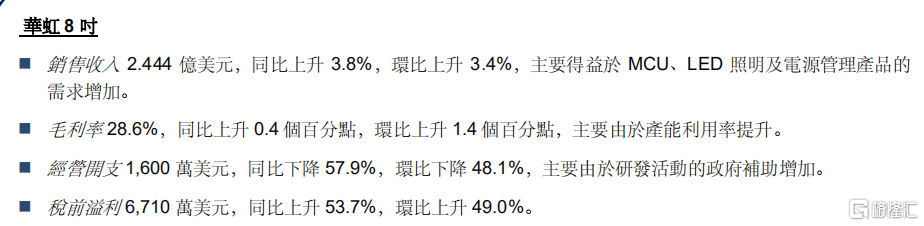

另外,從財報數據中可以看出,作為內地晶圓代工核心資產,公司8寸晶圓漲價及盈利改善預期開始實際兑現。第四季度,華虹半導體8寸晶圓銷售收入2.4億美元,同比上升3.8%,環比上升3.4%,來自晶圓出貨及ASP均小幅上升。

數據來源:公司公吿

其中,晶圓出貨量環比上升1.3%,8寸晶圓產線維持滿載狀態,產能利用率高達104%。受益於8寸滿產能和漲價影響,該公司毛利率在第四季度開始出現拐點。

2 未來預期

疫情期間消費電子、工業市場和汽車對8 英寸晶圓的需求激增。此外,5G、物聯網的發展也推動了8英寸晶圓需求爆發。因此,市場上 8 英寸晶圓產能持續緊張。這也導致“缺芯潮”持續發酵,已經嚴重影響下游車企及消費電子廠商的正常採購。

近日,高通、三星、英飛凌等全球半導體企業紛紛發出警吿,芯片難以滿足市場需求。台積電也曾表示會考慮優先生產汽用芯片。受此影響,大眾、福特、豐田等多家汽車企業不得不採取削減產量、減產等方式應對危機。蘋果也將在2021年第二季度停產iPhone 12 mini。

而缺“芯”的主要原因,就是晶圓廠產能無法滿足需求。而2021年,在“缺芯潮”繼續席捲全球的背景下,8寸行業高景氣度仍將持續。因此,華虹半導體有望繼續維持收入端的增長。公司預計,2021年,8英寸晶圓毛利率有望回到2017年高點32%-33%。

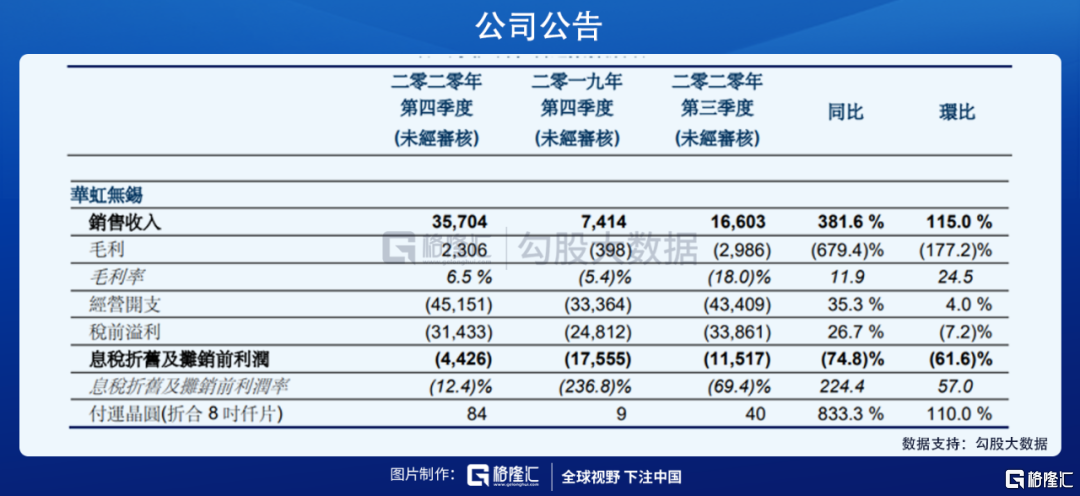

在12英寸方面,公司2019年在無錫投資12英寸廠房,滿產能可以實現4w片/月。從2020第一季度6.9%的產能,增長到第四季度的75.5%,爬坡產能超市場預期。並且,華虹擬在2021年底將12英寸擴產到6.5w片/月,未來進一步擴產到8w片/月。

數據顯示,2020年第四季度,無錫廠房實現營收3570萬美元,同比增長381.6%,環比增長115%。隨着產能繼續爬坡,未來,12英寸對公司營收貢獻比重有望繼續提升。

3 總結

綜合以上信息,未來,華虹半導體在基本面的確定性和成長性上都有不錯的預期。

另外從股市方面考慮,2021年,港股市場流動性環境有望改善,作為內地晶圓代工核心資產,華虹半導體有望吸引南下及海外增量資金的繼續配置。

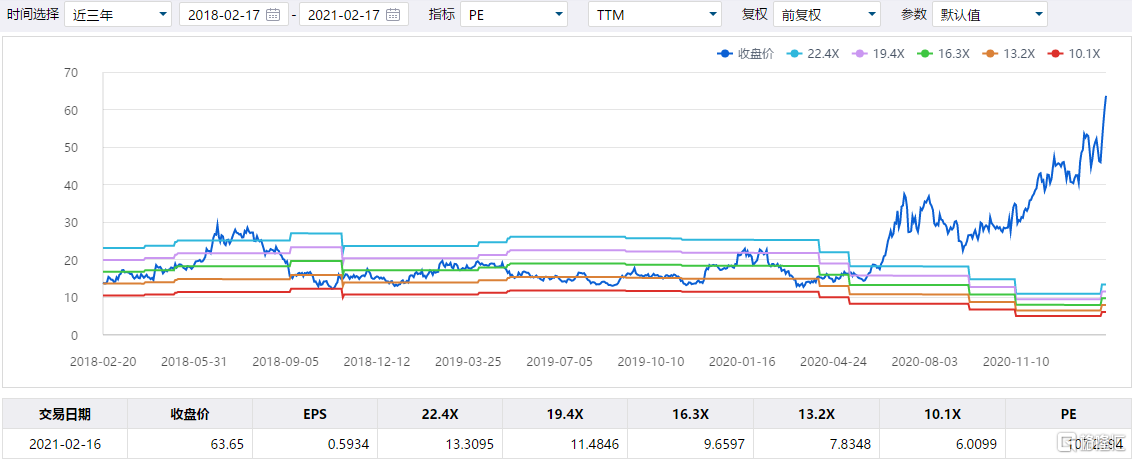

然而,自2020年6月以來,該股累計漲幅超過了344%。未來展望與基本面預期已經在股價上反映得較為充分,並且目前估值已經超過了107倍,無論從行業還是自身角度都處於歷史較高水平,因此存在一定的投資風險。

數據來源:IFinD

券商方面看法不一。中信里昂大幅上調華虹半導體目標價,由52港元大升至85港元,維持“買入”評級;大摩亦發表報吿,重申華虹半導體評級“增持”,並將其目標價自35港元上調至59港元。

美銀美林則認為該股風險回報欠佳,維持其“跑輸大市”評級,目標價由18港元升至21港元;Jefferies亦發表研究報吿稱該股估值高昂,評級由“買入”降至“持有”。