自2021年2月8日舜宇光學科技發佈1月份出貨量以來,截至2021年2月16日,股價已經上漲了12.76%;近期市場對於未來業績確定性較強的個股買入量都較多,導致這類個股短期內都漲幅不錯。下面主要從舜宇光學科技1月份出貨量看,其主營業務未來的確定性如何。

一.舜宇光學科技1月份出貨量超市場預期

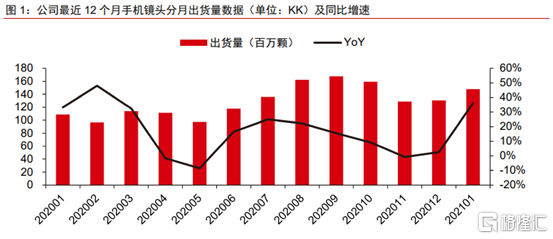

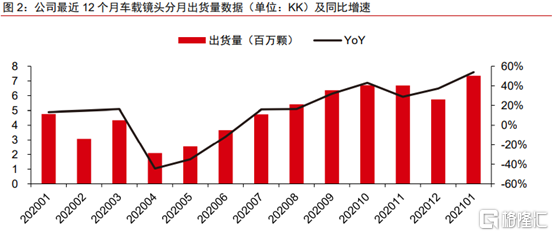

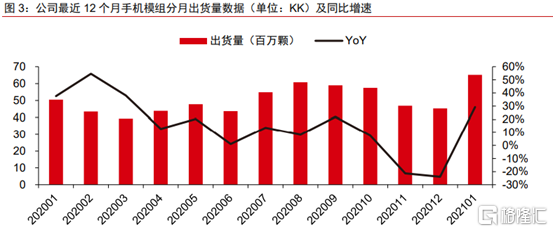

2021年2月8日公司發佈1月份出貨量,其中手機鏡頭出貨量同比增長36.1%至1.48億件,環比增長13.3%;手機攝像模組出貨量為6514.8萬件,同比增長29.2%,環比增長43.8%;車載鏡頭同比增長53.9%至734萬件,環比增長28.1%。

其中手機鏡頭和手機攝像模組出貨量同比上升的原因是市場份額的不斷提升,而環比上升的原因是小米、OPPO、vivo和三星等主要客户準備於2021年上半年推出新的旗艦機型,同時這些客户要求公司在春節前提前發貨是為了避免供應短缺。

車載鏡頭增長一方面來源於聖誕節假期影響12月出貨量環比下降,另一個原因是隨着高級駕駛輔助系統(ADAS)和自動駕駛滲透率不斷提升,車載鏡頭也會受益。

公司主營業務佔比較大的是手機鏡頭、手機攝像模組和車載鏡頭業務;其中車載鏡頭市佔率連續多年位居全球首位,手機鏡頭、手機攝像模組市佔率位居全球第二。因此下面主要分手機和汽車兩個方面聊公司未來的確定性。

二.多攝+高清化助力公司手機鏡頭、手機攝像模組業績提升

手機鏡頭、手機攝像模組業績增長主要受益於量(多攝)*價(高清、材質升級、潛望、3DSensing)=公司業績。

①量:2020年全球手機出貨量3.26億台,預計未來數年內手機出貨量也將維持在5億台左右,但手機搭載的攝像頭/鏡頭數量卻在逐年提升,預計2024年上升到每台4.9顆;所以手機多攝滲透率的不斷提升,全球對手機鏡頭、手機攝像模組需求也將上升,公司作為全球第二大手機鏡頭和手機攝像模組廠商也將受益於市場規模的不斷增長。

(圖4:每台手機搭載攝像頭/鏡頭數量)

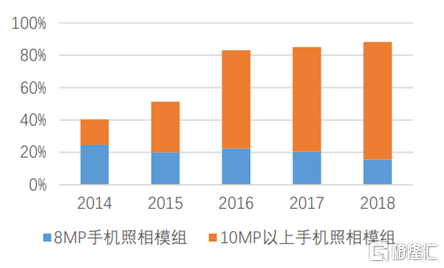

②價:公司產品像素從5MP升級至64MP,同時佈局玻塑混合鏡頭、潛望式、3D結構光、超小頭部鏡頭等高質量產品。

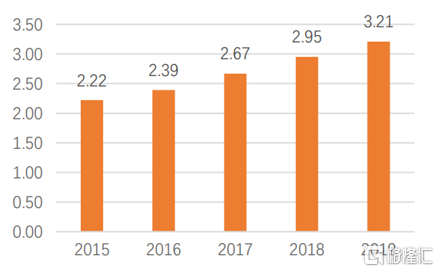

公司產品結構不斷優化,8MP手機照相模組出貨量佔比:10MP以上從2014年的11:7優化至2018年的2:9;2019年公司潛望模組和大像面模組的整體出貨量從46萬增長至3146萬,yoy+6724.1%,佔比提升至6%;高附加值產品佔營收比例不斷上升。

(圖5:公司手機照相模組產品結構(出貨量佔比%))

③綁定蘋果供應鏈:舜宇光電科技將在2021Q1大規模生產iPad 5P鏡頭和iPhone7P鏡頭,預計2021-2022年舜宇光電科技向蘋果交付1000萬和6000萬個鏡頭,雖然2021年出貨比重不高,預計iPhone 7P廣角鏡頭和iPad 5P鏡頭分別佔約10%與15-20%的出貨比重,但若公司2021年蘋果鏡頭出貨順利,2022年將分別有望提升至15%-20%與25%-30%。

導入蘋果供應鏈將為公司手機鏡頭和手機攝像頭模組帶來可觀的業績增長,預計2021-2022年營收分別增長21%-31%與19%-22%。

三.ADAS和自動駕駛技術提升車載攝像頭市場空間

目前公司產品覆蓋前視/後視鏡/環視/側視/內視鏡頭等,且能提供多種LiDAR光學解決方案/HUD光機解決方案、具備核心光學零件量產經驗。隨着自動駕駛為主流趨勢,ADAS L2-L3階段拔高車載鏡頭/模組市場空間,無人駕駛L4-L5則加速LiDAR的應用和滲透,此外,由於汽車智能化和成本下降,HUD景氣度有向上趨勢,公司有望受益於國產化加速。

根據Yole數據,全球平均每輛汽車搭載攝像頭數量將從2018年的1.7顆增加至2023年的3顆。車載鏡頭作為車載攝像頭的核心組成部分未來市場空間巨大,2019年全球車載鏡頭市場銷量為17,589萬件,16-19年均複合增長率為29.09%,預計2023年全球車載鏡頭銷量和市場金額將分別達到20,450萬件和13.53億美元。

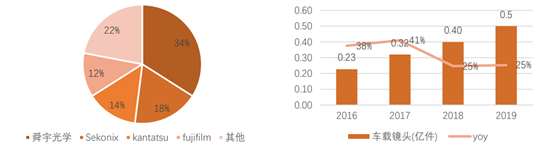

自2012年起,公司車載攝像頭鏡頭連續7年出貨量位居全球第一,全球市場佔有率34%,2019年公司車載鏡頭出貨量為0.5億件,同比25%。預計2021-2022年公司車載鏡頭出貨量將同比上升23%-25%。

(圖:2019 年全球車載攝像頭鏡頭市佔率(%)(左) 公司車載鏡頭出貨量(億件)及yoy(%)(右))

四.小結

隨着多攝+高清化滲透率的不斷提升,疊加公司進入蘋果供應鏈,公司手機鏡頭、手機攝像模組營收也隨之受益;而隨着ADAS和自動駕駛技術提升及市場規模的不斷提高,公司作為車載攝像頭龍頭企業也將會受益。

預測公司20-22年主營營收434.17、529.44、609.75 億元,yoy+15%、22%、15%,淨利潤43.4、57.12、66.8 億元,yoy+8.7%、31.6%、16.9%。