從2021年2月9日公司發佈業績預吿,到2021年2月16日發稿時間為止,華虹半導體4天漲幅38.41%至63.60港元;發佈業績預吿時,機構提高華虹半導體目標價格58-60港元,也就是説華虹半導體4天漲完機構目標價格。

華虹半導體能在4天漲完機構目標價格,主要由於公司2020Q4業績預吿超市場預期,且2021年業績確定性較高。

一.2020Q4業績預吿超市場預期

2020年公司全年營收創歷史新高,達到9.613億美元,同比增長3.1%;2020Q4營收實現2.80億美元,同比增長15.4%,環比增長10.7%;歸母淨利潤4360萬美元,同比增長66.41%,環比增長146.3%;毛利率25.8%,同比下降1.4%,環比增長1.6%;淨利率15.6%,同比增長4.8%,環比增長8.6%。

其中公司業績預吿好於市場預期,同時也好於公司2020Q3市場指引;2020Q4公司實現營收2.8億美元,市場預期2020Q4實現營收2.70億美元,公司指引2020Q4營收2.69億美元;2020Q4歸母淨利潤實現4360萬美元,市場預期2020Q4歸母淨利潤2300萬美元;2020Q4毛利率環比增長1.6各百分點至25.8%,同樣高於公司指引21%-23%,及市場預期23%。

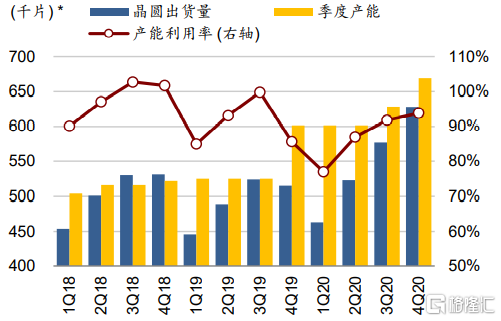

公司營收和毛利率均好於公司指引及市場預期,一方面由於晶圓出貨量環比上升以及銷售均價環比上升,另一方面由於12寸產能爬坡超市場預期。

(1)晶圓出貨量及銷售均價環比上升

得益於MCU(微處理單元)、IGBT(絕緣柵雙極型晶體管)等產品的強勁需求,晶圓出貨量環比增長9%,從2020Q3 57.7萬片增長到2020Q4 62.8萬片;銷售均價環比增長1.8%,從2020Q3 438元上漲到2020Q4 446元。

其中產能利用率由2020Q3的95.8%進一步提升到2020Q4的99.0%;其中8英寸產能利用率達到104.4%,12英寸產能利用率達到75%。

(2)12英寸產能爬坡超市場預期

公司2019年在無錫投資12英寸廠房,滿產能實現4w片/月的產能,目前開始爬坡,且爬坡產能超市場預期,公司12英寸從2020Q1產能6.90%,增長到2020Q4 75.50%;且公司可能繼續擴張產能,擬在2021年底擴產到6.5w片/月,未來進一步擴產到8w片/月。

公司2020年業績預吿顯示,2020Q4無錫廠房實現營收3570萬美元,同比增長381.6%,環比增長115%;而毛利率為6.5%,去年同期-5.4%,2020Q3為-18%,同比增長了11.9%,環比增長了24.5%;隨着產能繼續爬坡,12英寸對公司營收貢獻比重有望繼續提升。

二.2021年業績確定性高

華虹預計2021年一季度收入將繼續環比增長3%至2.88億美元(較市場預期高3%);毛利潤率指引為23-25%,主因農曆新年而導致小幅環比下降,但仍高於市場預期的22.9%。

①8英寸:由於需求強勁,公司預計其8英寸晶圓廠將保持滿載運轉(利用率為100-105%)。在價格上漲及產品結構改善的幫助下,銷售均價將可能在2021年逐步上升。

②12英寸:由於12英寸屬於先進技術,需要投入大量的研發費用,導致EBITDA一直為負,2020Q4 EBITDA為-442.6萬美元,2020Q1 EBITDA為-2280萬美元,目前看來隨着產能爬坡,EBITDA的負值在減少,隨着產能繼續爬坡,EBITDA有望轉正,而當EBITDA實現轉正,那麼它將為公司貢獻利潤。

預計隨着12英寸繼續爬坡,公司12英寸業務有望實現正的淨利潤,且疊加12英寸也在漲價,公司12英寸業務營收有望繼續增長;同時公司有繼續擴產能的計劃,預計未來高附加值產品佔公司營收比重將越來越大,毛利率與淨利率也將提高。

三.小結

公司發佈業績預吿後,機構調高目標價格到58-60港元,且華虹半導體4天內漲完機構目標價格,主要由於公司2020Q4業績超市場預期,且2021年業績增長確定性較高。

下游功率半導體依然很強勁,尤其是IGBT,去年IGBT增長超過30%;以及汽車電子包括能源車市場的恢復,MCU今年仍然會是一個重要的產品,去年MCU有了一個很好的增長,在20-25%之間,預計公司2021年業績依然會保持增長。