價值投資有一個特點是不太注重擇時,確認過眼神,遇上對的股票就下手了。不過如果出現一個很好的買點機會,那是最好不過的。

現在這樣的一個機會來了。

港股環衞危廢龍頭北控城市資源(3718),近日在發佈2020年度業績預增公吿後反而連跌了三天,2月至今累計回調了近30%,總市值52.56億港元,市盈率也被壓回到13.9倍的低估值水平。

據北控城市資源的2020年度業績預吿,2020年營業收入同比增速超28%,歸母淨利潤同比增速超50%。其中環衞板塊收入增加8.26億港元,同比增長42.0%;危廢板塊收入減少5460萬港元。從整體看,在過去一年國內經濟被疫情深刻影響的背景下,公司能取得營收淨利潤實現穩健大幅增長,這實際是交出了一張相當不錯的成績單。

不過投資者的一些關注點沒有放在業務增速實際不賴的整體,卻落在了因疫情影響較為明顯的危廢業務增速不及預期的方面,最終導致股價出現了有點類似恐慌的放量回調。

對於熟悉環衞及危廢業務的業內看來,這樣的下跌無疑是有很大的被錯殺成分,現在的市場,明顯對這家公司存在不小的預期差。

目前的這樣一跌,反而很有可能會形成一個有吸引力的黃金坑。

為什麼敢這麼肯定,看下去就明白了。

對環衞危廢行業的預期差

北控城市資源是全國性華為龍頭,運營規模環衞項目超百個,業務範圍在國內24個省市,危廢處置項目也有10多個,輻射國內河北、山東、湖北、寧夏、廣東、廣西等10多個省市區。

按2019年收入計,公司為中國企業界別第四大環境衞生服務提供商,危險廢物處理業務總設計處理能力也是中國第四大。是市場唯一的環衞與危廢處理業務能構成一體化運營的行業龍頭之一。

公司的實際控制人是持股28.04%的北控水務集團(0371),後者專注水資源循環利用和水生態環境保護事業,業務遍及國內外全球多個國家,母子都是超大型國企北控集團旗下純正的“北控系”公司。所以公司背景和自身實力都是相當雄厚的。

根據環境司南數據,公司2020年新籤合同總金額約101.1 億元,新籤合同年化金額10.2億元。環衞服務年度收入同比增長42.0%,是公司主要利潤增長點。這不但得益於公司的行業競爭優勢,同時也與近年來城市化發展不斷提速,以及國家對環保治理水平要求不斷提升的大趨勢有重要關係。

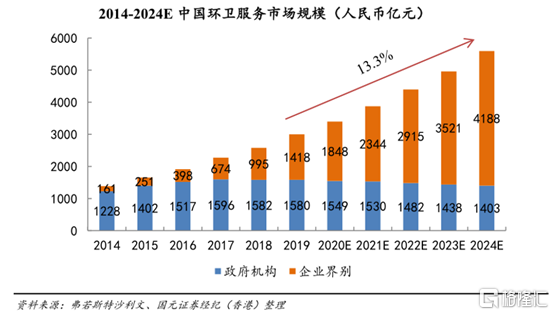

中國城市化提速帶來的城市環衞服務的增量非常可觀,有數據預測,2018年至2024年,中國的城市化率預期由59.6%上升至67.4%,而大部分現有城市地區的城市化水平會有二次提高。由此帶來的環衞服務市場空間將有5600億元,年化率超過13.3%。

同時,在城市化進程中,國家也在不斷推進環衞行業在內的公用事業市場化改革。2019年6月通過的生活垃圾分類政策,要求到2020年全國重點城市基本建成生活垃圾分類處理系統,並且要嚴格執行到位。“你是什麼垃圾?”、“垃圾分類靈魂教程”等一度成為全民級現象話題,這不止是民眾的全民環保意識的教育覺醒,其實也是環衞行業的迎來二次黃金髮展的號角。

於北控城市資源而言,其2020 年新簽單行業第二,新增大單數量佔比持續提升至25%,且規模已超越2019年全年訂單。目前公司已有超百億長期項目訂單在手,未來經營穩定性無憂。同時公司還有宜昌的9.97萬噸/年、壽光的7萬噸/年等項目已經相繼投入運營。隨着未來這些項目產能爬坡,又可以為公司帶來更多的業績增量。

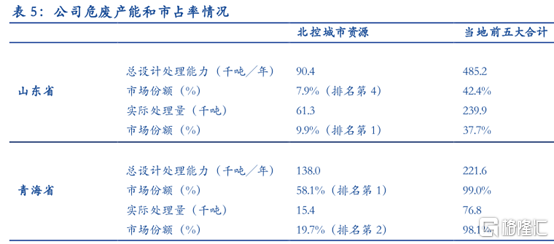

至於投資者所擔心的危廢業務方面,在目前國家危險廢物名錄所列的46大類別危險廢物中,公司具有資格處理40類,業務競爭實力是挺大的,比如公司在山東和青海的危廢處置能力排名第四及第一。

實際上,這一塊業務在公司的佔比還不算太高,還處於爬坡階段,剛好在2020年因為疫情影響導致收入減少。其實公司近幾年危廢業務的年化增速是在翻倍式高速增長,這樣個趨勢不會因為短期疫情影響而改變。

國內的危廢行業如今存在危廢處置能力缺口很大、同時供需錯配等問題。隨着要求更嚴的新版固廢法已於2020年9月落地實行,行業有望進入集中整合期,同時也會因此迎來危廢處理需求高增長的趨勢。 但由於這個行業要求的准入門檻相對更高,類似北控城市資源這樣的龍頭企業肯定是首先最受益的一批。

所以市場對這次公司危廢業務收入短期下行的擔憂,其實沒多少必要。

看得到和看不到的優勢

一般來説,一個行業發展時間越長,市場競爭格局就越成熟,尤其是對於具有社會公共基礎服務的環衞行業,由於具有政府合作、業務區域限制、長期性等屬性,長期看會是高集中度發展趨勢。

2020年以來,環衞項目越發呈現大型化、長期化趨勢,但大體量項目要求企業具備的資產規模及運營能力相對越來越高,這使綜合實力更強,運營經驗更豐富的競爭者更有拿單優勢,也就是行業集中度將會持續提升。

北控城市資源的龍頭優勢其實不僅於此,公司的核心業務板塊基本都在重點經濟區域,除了穩固現有基本盤外,接下來還要重點開發長三角經濟帶、粵港澳大灣區、京津冀地區以及省會和中心城市,這些都是業務需求旺盛的黃金地段。

於公司經營層面,作為與政府打交道的重資產類企業,一般來説存在相對較長的回款週期從而對公司現金流造成壓力。但公司的近幾年的經營流水卻是非常穩定的在增長,這是公司運營經驗和實力的體現。

作為大型國企的子公司,北控城市資源目前現有超4萬名全職環衞員工,相對於其他一些有員工外包的同行來説,其有較大的員工成本。但一個硬幣有兩面,一方面這是公司綜合規模實力的體現,同時其國企龍頭實力背景和對僱傭如此大量全職員工所做出的社會責任貢獻還能讓公司相比其他同行更容易拿到大標。

同時,與市場對環衞行業具有重資產、勞動密集型屬性的一邊印象不同的是,這個行業其實也是可以做到高度機械化甚至智能化。

北控城市資源在這方面是走得比較先進的一個。公司現在在業務機械化率方面已經做到行業領先,。同時現在公司正在打造的“智慧環衞”平台技術,目前已經上線15個智能環衞系統,3個智慧環衞平台建設工作,能夠對現有業務進行可視化、智能化的數字化高效管理,從一些在進行中的項目運行結果看,降本提效明顯。

通過機械化擴大單位環衞工人的作業面積和效率,提高人均產值,同時智能化賦能提升業務的精細化高效管理,使得整個公司的經營效率大大提高。這樣不但使得公司的人員成本不升反降,同時也使公司的毛利率做到了業內的較高水平。

這些都是投資者看不見,但卻是很重要的競爭優勢。

結語

總體看,北控城市資源只是其中的危廢業務短期受到影響,但長期增長邏輯其實是沒毛病的。

現在國內已經進入後疫情時期,國內經濟活動已經基本從疫情影響中走出,核心宏觀經濟指標也在不斷顯示強勁復甦,危廢行業在今年迎來拐點是個確定趨勢。

所以在短期投資者情緒調整平穩後,市場還是會重新以客觀理性的態度看待這家綜合實力強大且業績穩健的環衞龍頭,然後恢復到合理估值水平。

對於投資而言,市場在機會面前其實的人人平等的,如果你發現了機會但又不敢上車,那隻能説你不是時間的朋友。

價值規律可能會遲到,但是永遠不會缺席。對於這句經典邏輯,相信北控城市資源還是有相當底氣的。