近日,隨着南下資金持續湧入,港股市場邁入牛市呼聲高漲。而新年伊始,港股中較為獨特的“風景線”——物業管理板塊悄然走強,並一舉創下歷史新高。

(圖片來源:富途證券)

其中,年初至今,港股物業管理板塊中漲幅榜前三的物業管理上市公司分別為恆大物業、融創服務、合景悠活。如果説,前兩者上漲原因主要是因為投資者將其所對應的關聯母集團公司在行業實力進行“對號入座”,那麼突圍而出的合景悠活,可真算得上是一匹靠着真刀真槍硬生生地闖出來的“黑馬”。

背後的原因,我們認為必定與近期所發生的重大事件密切相關,投資者亦會持續對該事件進行挖掘,市場的關注驅動着我們對此進行深入的解讀,接下來不妨看看。

收購雪松智聯一戰成名:行業排名躍升,“天花板”被打開

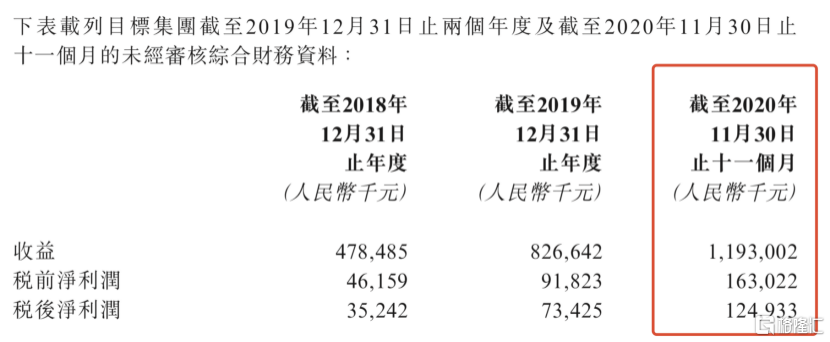

1月18日,合景悠活(3913.HK)發佈了關於收購雪松智聯科技集團有限公司(以下簡稱“雪松智聯”)的公吿。收購涉及到的資金約為13.16億元人民幣(單位下同),擬收購雪松智聯80%的股權。

據公吿所示,被收購的目標公司雪松智聯,其2020年前11個月未經審核的收入規模約為11.93億,税後利潤約為1.25億,據此可推算出,本次收購代價估值約為2020年淨利潤的12倍PE左右。值得一提的是,雪松智聯過去3年盈利的複合年增長率為70%。因此,可看出收購的估值是並不貴的。

而截止至2021年1月21日收盤,合景悠活的PE(TTM)約為67倍,因此,從併購角度來看,這樣的收購對價和估值,對上市公司本身無疑是有利的。另外,收購目標公司雪松智聯將帶來併購溢利。成功收購目標公司雪松智聯80%股權及經合併報表後,將帶來較大的利潤增長貢獻。富瑞預測,以自有資金實力完成交易的合景悠活,預計收購或令公司2021-22財年盈利增加17-20%的幅度。

除此之外,我們認為該項收購將較大地提升合景悠活基本面的質素。

據瞭解,合景悠活收購的目標公司雪松智聯,其為一家全國性的物業管理服務運營商,旗下擁有逾10家一級知名物業管理企業,在管項目超過1000個,在管面積達到8600萬平方米,本次收購完成後,合景悠活的在管面積將突破1.2億平方米,較2019年底合景悠活的在管面積2160萬平方米增長超過4.5倍,實現了管理規模的跨越式發展。

在佈局方面,雪松智聯的業務覆蓋全國17個省份、109個城市,服務業主數量約為3100萬人,主要集中在華東、華南、中西部等區域,富瑞的大行報吿指出,本次收購不僅可以增加合景悠活在大灣區和長三角的項目密度,還將快速提升其在中西部、環渤海區域的市場份額。

在業態方面,雪松智聯擁有服務於住宅、公建、商業等多種業態,據公吿資料透露,雪松智聯在公共建築方面具有優勢,反觀原本的合景悠活,其業態主要是住宅和商業,而通過本次收購,合景悠活的業務結構將實現轉型升級,在中高端商業住宅在管項目的基礎上,進一步加強多種業態的佈局,包括業務穩定、市場前景廣闊的公共建築及產業園區、城市運營服務等業態,助力其在全業態方面更加均衡發展,成為全產業鏈、全國性的、具備多品牌的“智慧城市”運營服務提供商。

此外,雪松智聯現主要提供較為基本的物業管理服務,合景悠活管理層認為在其身上發展高利潤率的增值服務,存在巨大的提升空間。由此可見,收購雪松智聯後,可釋放出強大的協同效應和內生性成長能力,既一步到位解決了此前規模不足制約發展的問題,也真正打開了公司成長的“天花板”。

我們認為,收購雪松智聯,是合景悠活上市之後發展的歷程式事件,具有深遠意義。一方面,合景悠活成功憑此切入至物業管理行業上市公司前十名之內,晉升頭部玩家,改變了行業格局;另一方面,只有拿到進入頭部玩家的“門票”,才可真正分享到未來中國物業管理行業成長潛力,據中信研報給出的參考數據,經其測算的行業當前整體營收空間為8421億元,而3-5年時間之內的規模或可成長至17252億元,對應着預期15-27%複合增長速度區間,不但行業整體增速較快,物業管理在國內存量物業中的滲透率、行業集中度、增值服務佔比、非住宅業態佔比提升,都會成為長期發展趨勢,頭部參與者顯然是最大受益的羣體。

所以,從另一個角度去看待此事,合景悠活收購雪松智聯,實乃“順勢而為”之大手筆,對自身而言,這一操作既盤活公司長期的戰略佈局,也進一步激活了其發展潛力。

長期增長邏輯的再梳理

經過統計和總結,物業管理行業上市公司進入前十排名的門檻(據2020年H1財報數據),按去年的數字,就是在管面積至少要有1億平方米,由於前十的合約面積/在管面積的比,其最低值約為1.5左右,這意味着合約面積前十的門檻大概是1.5億平方米,而前十的年收入規模要超過20億人民幣。

對於前十的參與者,到底每年要維持多少平方米在管面積的擴張/增長,才能夠保持在入圍名單內?

這或許可從總量研究角度着手,我們看到以下數據,2020 年1-12月,全國商品房銷售面積17.6億平方米,其中,住宅銷售15.5億平方米,目前房地產市場集中度TOP10接近30%,按此推算就是4.6億平方米前十的年銷售面積,平均下來就是4600平方米,這代表未來由頭部房地產開發商轉化為旗下物管公司的在管/合約面積,大概會接近這個規模。

再來看一組數據,按照統計局數據,2020年1-12月住宅竣工9.4億平方米,新開工和施工面積分別為22.2億平方米和92.6億平方米。於是乎,未來2-3年房地產市場的基本方向是“存量市場,加速竣工”。由於加速竣工,整個物管行業的在管面積就有了“增量”的持續增長,

疊加第三方外拓、品牌輸出和管理輸出的輕資產模式等趨勢出現,綜合考量下,以2020年數據為起點,當前排名前十的物管上市公司,後續每年如果其在管面積不至少增加3000-4000萬平方米,就會被輕易地甩出前十。

為什麼要反覆強調前十?因為我們認為,按照當前發展趨勢,市場集中度的提升或許會比大多數人想象的都要來得猛烈,能夠保住排名,就有機會獲得更快發展和更大的市場份額,持續經營能力將被加強。在物管行業發展的“黃金期”,規模和增速會是第一要義。

我們也留意到,1月24日合景悠活在最新公吿中披露,其將2021年全年在管理面積目標進一步提升至1.6億平方米,目標增量部分主要來源於合景悠活積極的外拓和收併購策略,雪松智聯等被收購企業外拓能力的補充以及合景泰富項目的不斷交付。

同時,公吿中也指出,公司在收購雪松智聯之前,憑藉強大的外拓和收併購能力,在管面積規模已獲大幅提升,由2019年底的2160萬平方米增長近一倍至2020年底的逾4000萬平方米。而2021 年新的在管面積目標為1.6億平方米,待收購完成後將超過1.2億平方米,今年淨增量的規劃為接近4,000萬平方米。由此可見,公司的發展戰略規劃中,穩守行業前十的位置是一個長期目標,從收購事件和提升的指引中我們也看到了這份決心。

另外,公司其中一個重要的增長邏輯和估值提升邏輯在於其商業物業管理業務發展潛力,以及其商業項目運營能力,隨着關聯母公司合景泰富未來數年的商業項目持續落地,公司的商管業務盈利貢獻佔比將進一步提升。

引述匯富金融報吿中的預測,其預計合景悠活的購物中心/辦公室數量將在2022財年達到16/12個,而在2023財年進一步提升到19/13個,對比起2019年的6/7個,是一個逐級提升且快速增長的趨勢,在充足的項目儲備下,預計到2022年時,大行的一致性預期是,公司的商管業務對盈利貢獻將進一步增加至50%。

而在收購發生前,大多數大行報吿預測2年後(即2022年底)公司淨利潤規模可提升到至少10億港元以上的規模,那麼併購之後,考慮到繼續利用(雪松智聯)原有資源網絡進行擴張與增值服務的提升,我們認為該數據至少可往上提升25-35%幅度,預期達至少達12-13億港元左右。

從靜態角度考慮,商業部分則可反向推導出約為5-6億港元的預期利潤區間,若給予30-35倍PE,僅憑藉商業部分業務則可獲得150-210億(中間值約為180億)市值的估值;其餘5-6億港元為非商業物業管理業務所得預期利潤區間,給予20-25倍PE,則可得出非商業物業管理業務的評估價值為100-150億(中間值約為125億)市值的估值,將兩者中間值進行相加,或得到約305億港元左右的預期市值規模。

屆時,若考慮屆時打造起的智慧物業管理平台及對應的商業模式創新,以及頭部物業管理公司所帶來的溢價水平,從中長期角度來看,保守預期下至少應達350-400億港元的市場價值才算是合理範圍,這種思維方式顯示出了該公司的市值潛力或存在可翻倍的空間。

這些從中長期呈現出來的可供伸展的空間,其實現路徑是較為清晰的,特別在眼下港股牛市重臨的大背景下,投資者或可更進一步地深入考量該收購事件對合景悠活帶來的深遠影響,以及由此產生的潛力釋放價值。總而言之,我們認為該收購事件,無論從何種角度來評價,都是可圈可點的;“觀其言,察其行”方面,我們對管理層的判斷和操作,始終是讚譽有嘉的,結果也相當契合我們深入分析的邏輯,因而首度提出了合景悠活值得長期持有和長期關注的觀點。