自從去年12月港交所披露喜馬拉雅舉牌郵儲銀行(HK:01658)後,大家討論的很多。也有很多疑問,為什麼李錄選擇的是郵儲銀行,而不是各方面都很出眾的招商銀行。

郵儲銀行可能有哪些優勢被看上,而又有哪些不足?本文從財務數據看看郵儲銀行的現狀。

先説下結論:

1、 郵儲銀行雖然投向以個人為主的貸款帶來了較高收益率,但因為存款成本端存在的儲蓄代理費用,生息資產的收益率並不高,ROA(資產收益率)與交通銀行相當,處於較低水平;

2、 郵儲銀行的不良率、逾期率是大行中最低的,資產質量高;

3、 郵儲的撥備覆蓋率達到400%;

4、 從調整後的PB看(多餘撥備釋放至淨資產中),郵儲銀行的PB(市淨率)指標也沒有優勢;

綜合看下來,喜馬拉雅最有可能的看重資產質量這方面。

01

資金運用效率

單位總資產創造的收入2019年 單位 億人民幣

從2019年報來看,郵儲銀行用平均9.9億的總資產,產出了2769億的收入,平均總資產的營收水平是2.81%,營收能力高於農業銀行、中國銀行,但少於工商銀行、建設銀行的。不考慮資產的質量,郵儲銀行並沒有出色的資金使用效率。

當然,銀行是高槓杆行業,經營過程中伴隨高風險,既要看營收的質量,同時也要看創造收入對應的風險水平,單一資金運用效率並不能反映出全部。

跟其他生意一樣,賺錢能力的高低最主要取決於產品的售價和成本。銀行資金使用效率的高低受兩個比較大的方面影響:生息資產的投放、付息負債的成本。

02

生息資產收益率

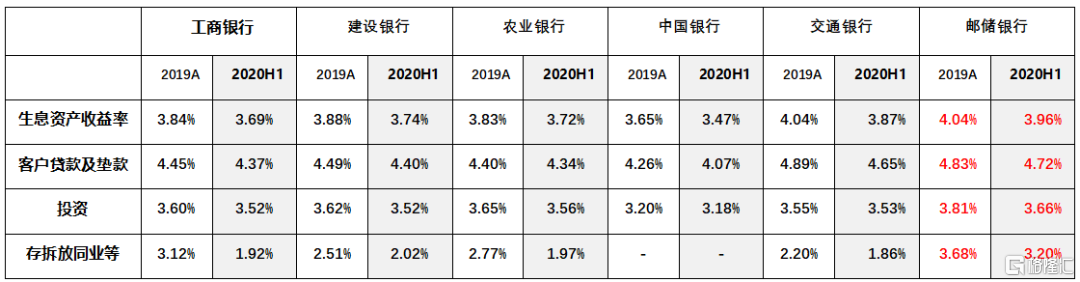

2020年中報,郵儲銀行的生息資產的總收益率是國有大行中最高的,且受疫情等衝擊下,收益率下降的幅度是最少的,抗風險能力較強,特點是收益高,下滑少。

進一步查看生息資產的組成結構,可以看到郵儲銀行在客户貸款及墊款、存拆放同業這兩方面收益率有優勢。

03

客户貸款及墊款

注:收益率為年化數據

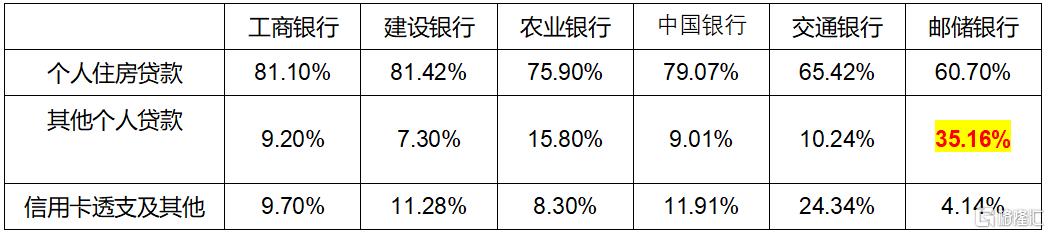

個人貸款的收益率高於公司貸款。郵儲銀行54%的貸款是投向了個人貸款,高於其他銀行20多個百分點,且郵儲銀行的個人貸款的利率為5.42%,高於傳統四大行近60個基點。

郵儲銀行為什麼能夠做到收益率高於其他銀行,猜想是與其貸款結構有關,接下來就是邏輯證明或反駁了。

郵儲銀行的其他個人貸款佔比為35.16%,遠遠高於其他銀行。查看財報中,可知這部分主要為個人消費貸款業務(3592億)和小額貸款業務(7093億)。

“本行大力支持小微企業主,個體工商户、新型農業經營主體和傳統小農户發展生產……”可知,這部分羣體投放較多,也帶來了較高的收益率。

感興趣的朋友可繼續深入分析郵儲小額貸款業務的模式、羣體等等,隱約感覺這是郵儲最有價值的部分。在幫助別人的過程中,實現了自身的收益,價值投資是有意義的、賺最乾淨的錢的最佳體現。

04

存款成本

看完資產端情況,再來看看成本情況 :

看各家銀行用來投放信貸、投資等的“原材料”-付息負債中可以看到,郵儲銀行的客户存款佔比達到97%,其他大行僅為80%左右。有好處也有壞處,好處是“低成本”的存款源源不斷,缺點是不符合負債多樣化的原則,嚴重依賴單一渠道。

另外大家可以看到有意思的一個現象,農業銀行與郵儲銀行的客户存款成本都比較低,主要的原因就是網店遍佈全國各地,尤其是股份行不願意去的中西部,基本全覆蓋。

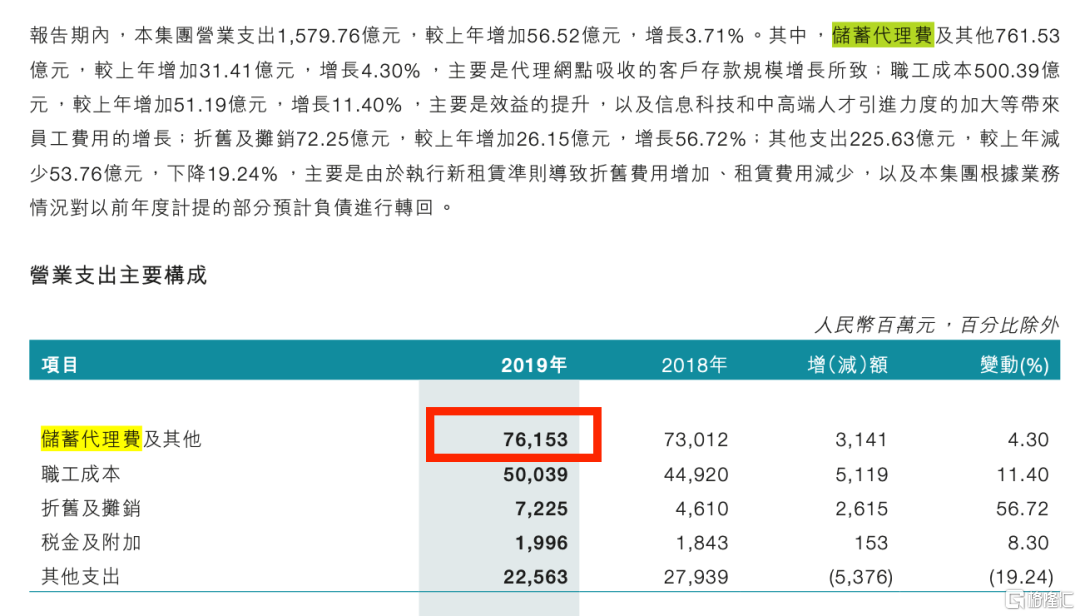

但細心的投資者可以發現,郵儲銀行低成本加了引號,其實郵儲銀行的成本並不低,甚至大大高於工農中建,主要的原因就是郵政儲蓄代理費的存在。

郵儲銀行2007年成立,成立時間較短,截至2019年6月底,合計網點有3.97萬個,但自營網點僅為7945個,其他的就是母公司郵政集團的代理網點。

郵儲銀行自己真正的網店並不多,其存款有相當一部分是通過母公司中國郵政集團遍佈各地的郵政網點來實現的,這就產生了一筆不小的代理儲蓄費需要向母公司支付。

2019年年報顯示,郵儲銀行向母公司支付的代理費達到761.5億,費率約為1.32%,如果加上這部分費用,郵儲的客户存款成本將達到2.39%左右,一點優勢也沒有,淪落到股份行水平。

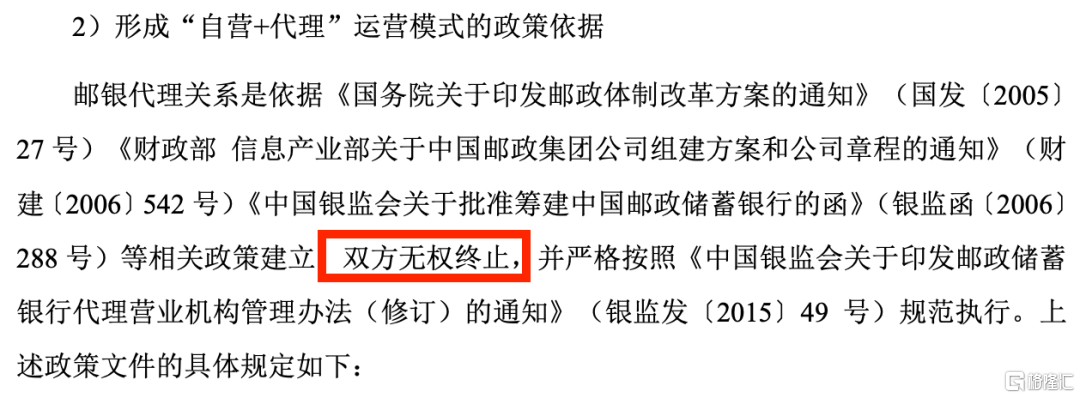

查看郵儲銀行的招股説明書,代理關係的決定權在國務院,雙方無權終止。也未發現有明確説明這筆費用未來的某個時間會取消。

05

調整後利息收益率

本着實質大於形式的原則,將郵儲銀行的代理儲蓄成本計算客户存款成本後的息差情況如下:

扣除存款成本後的年化淨利息收益率僅為1.61%,與工、建、農相差50個基點左右。

雖然郵儲資產投放端之貸款投向了高收益的個人貸款,特別是高收益的小額貸款,但考慮到儲蓄代理費的成本,綜合看下來並沒有優勢。

06

資產質量

從資產質量看

不論是不良貸款率還是逾期貸款率,郵儲銀行大幅低於同行,是TA的風控體系(對公/對私)牛逼,還是因為什麼歷史原因?

郵儲銀行400%以上的撥備率為什麼一直不降下來?維持這麼高的原因是什麼?這些問題都需要解答。

如果按照五大行210%的撥備率,需要的減值準備約為1019億,釋放約917億,每股約1.05元,摺合港幣為1.26港幣。

07

估值

考慮到超額撥備的還原,按照五大行平均210%的水平計提,將多餘的撥備約917億釋放,摺合每股1.05元,港幣1.26港幣。截至2021年1月18日郵儲銀行H股的經調整後的PB估值指標如下:

郵儲銀行並不比其他銀行低估太多。