港股有一個板塊是自上市以來個股集體走牛的板塊。今年以來多數公司跑出了超額收益,股價漲幅多數超過100%,背後存在的邏輯是什麼?同時這個行業有10000億市場空間,行業集中度不高,龍頭公司會長期享受市場紅利。最近住建部也發佈了利好政策,支持物管行業進行併購重組。

1、公司的基本盤

研究物業股需要關注幾方面的重點,在管面積增速,住宅類和機構類業務佔比等等。通過分析保利物業過去的增長情況,可以看清這家公司到底怎麼樣,市場為什麼會給這麼高的估值。

(1)在管面積

對於物業公司,物業費的單價波動一般很小,主要還是依賴於在管面積的快速增長。2016-2019年,在管面積從0.8億平米增長至2.9億平米,增速分別是29.3%,86.8%,44.9%;2020H1在管面積3.2億平米,也出現了不錯的增長,增幅達到21.7%。而最近幾年每平米的平均物業費基本沒有什麼變化。

(數據來源:公司公吿)

分業態來看,公司的在管面積增長來自於住宅類物業和非住宅類在管面積雙向增長,住宅部分的在管面積主要來自於關聯方保利地產和外部獲取,2020年上半年,保利物業在管面積內生和外拓分別佔比43.2%,56.8%。

(圖:保利物業住宅類在管面積增速)

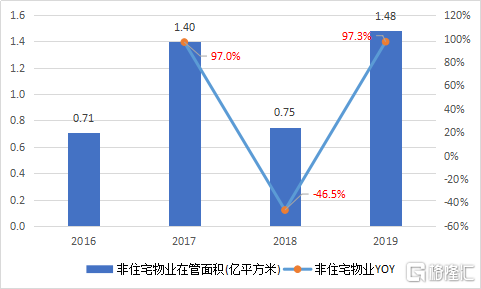

公司16-19年住宅、非住宅在管CAGR分別達23%、175%。非住宅類的在管面積增長情況明顯快於住宅類,這也是保利業績能保持高速增長的原因。截止到2020上半年,保利住宅類和非住宅類佔比分別為47.3%,52.7%,基本是各佔半壁江山,結構比較平衡,在非住宅部分,其中商業寫字樓佔比2.7%,公共物業佔比50.0%。

(圖:保利物業非住宅類在管面積增速)

(2)營收結構

從保利的營收增速看,近兩年基本會維持30%—40%的營收增速,上半年竣工面積交付雖然受到疫情影響,但全年如果能保持37%的營收增速,營收也有82億元。只不過上半年的節奏放緩,下半年增速還會加快,全年來説是不受影響的。

(圖:保利物業營收增速)

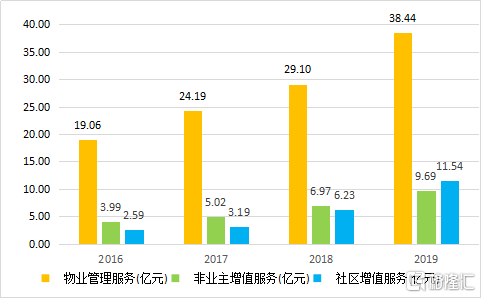

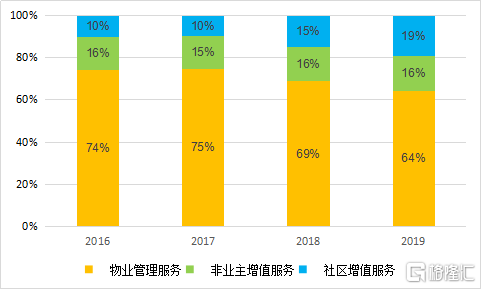

拆分之後,佔營收收入比例最高的還是物業管理服務業務,2019年佔比64%,不過這個比例一直在持續下降,與之對應的是增值服務的佔比提升,其中包括非主業增值服務和社區增值服務。

(圖:保利物業各業態營收情況)

具體來看,在2016-2019年的四年當中,非主業增值服務營收由3.99億元,增長到9.69億元,佔比16%,基本維持不變;社區增值服務從2.59億元增長到11.54億元,佔比19%,貢獻不斷提升。

(圖:保利物業各業態營收佔比)

2010年上半年,公司物業管理服務、非業主增值服務、社區增值服務分別實現營收22.9、5.5、7.6億元,分別同比增長25.4%、20.8%、40.8%;增速最快的還是社區增值服務。

通過拆分保利物業的內部營收結構之後,應該重點關注公司的非住宅類業態的在管面積增長情況,和社區增值服務的營收增長;因為住宅類業務有關聯方保利物業的基本盤。

從行業趨勢和保利自身的發展態勢來看,未來一定是住宅類和非住宅類業務的雙輪驅動,這樣也可以減弱房地產竣工週期的影響,這也是市場能給與這類公司高溢價的原因。不過,經過大跌之後,保利物業當前的估值只有59X PE,2020年只有45X PE,這個估值貴不貴?説實話,和之前的70-80倍估值相比,現在的估值是有明顯吸引力的。

2、怎麼看當前的估值

回調之後的保利物業,為什麼説具有較高的性價比?可以從兩個角度進行考量:一是同行業的龍頭公司對比;二是公司業績保持高增長的持續性。

(1)和龍頭碧桂園服務對比

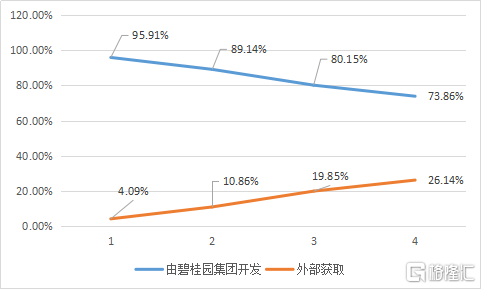

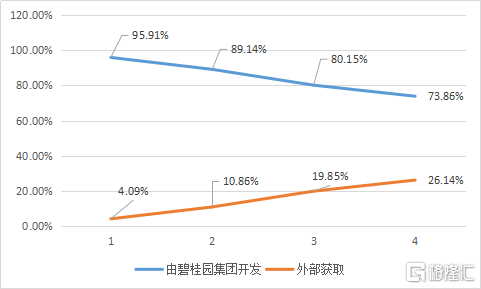

碧桂園業務的在管面積增量絕大多數來自於關聯方碧桂園地產,對母公司的依賴性較重,雖然公司在市場增量上,依靠外部獲取的在管面積在逐年提升,2019年佔比只有26%。

(圖:碧桂園服務在管面積情況 單位:千平米)

(圖:碧桂園服務在管面積獲取方式的佔比)

而同期水平的保利物業,外部獲取的在管面積佔比提升到了55%,2020年上半年這個比例進一步提高到了57%。説明保利一半以上的項目都來自於外部獲取,和碧桂園物業恰好相反,這樣的優勢在於靠外部獲取項目可以保持高增速,同時可以減少對關聯方的依賴,降低房地產週期對公司的影響。

(圖:保利物業在管面積情況 單位:千平米)

(圖:保利物業在管面積獲取方式的佔比)

也就是説,在碧桂園物業和保利物業住宅類和非住宅類在管面積佔比差不多都是各佔50%的前提下,兩大物業公司的關聯方都是地產行業龍頭。而保利在外部獲取項目的增速是明顯快於碧桂園物業的,當前保利估值43倍,碧桂園服務估值35倍,公司手上還有80億左右的現金,也可以為收併購做準備,估值方面有明顯優勢。