由於全球疫情擴散,導致芯片的供應出現巨大的缺口,一方面是因為半導體主要半導體芯片主要代工產地東南亞疫情控制不容樂觀,如全球ECU龍頭英飛凌的MCU(微控單元)的主要生產基地在馬來西亞,而馬來西亞單日確診超過4000例,包括首都吉隆坡在內的主要城市都已下達“行動管制令”,生產活動受到了嚴重製約。

另一方面,疫情導致人們居家時間大幅增加,隨之而來的就是電子產品消費量猛增,這導致了半導體上游元件的供應緊張。比如,晶圓是生產芯片的上游材料,全球最主要的晶圓產地之一的台灣部分半導體廠商的晶圓訂單已經排到了今年三季度。

隨着半導體產能的緊張,龍頭之一的華虹半導體(01347.HK)也迎來了戴維斯雙擊,業績和估值雙雙提升。

華虹半導體有限公司(01347.HK)是全球領先的特色工藝純晶圓代工企業,特別專注於嵌入式非易失性存儲器、功率器件、仿真及電源管理和邏輯及射頻等差異化工藝平台,其卓越的質量管理體系亦滿足汽車電子芯片生產的嚴苛要求。

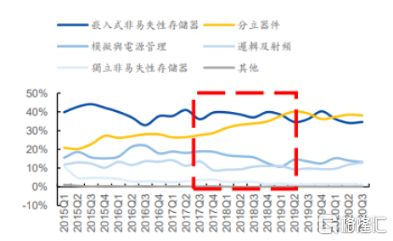

華虹半導體是國內最大的特色工藝代工廠,及全球最大的功率器件代工廠。從產品類型看,分立器件佔比持續提升,5年間佔比從20%提升至40%左右。在上一輪景氣週期中,公司分立器件收入佔比明顯提升,作為最大的功率器件代工企業,新一輪景氣週期來臨公司有望深度受益。

自2020年年底至2021年,因芯片短缺的問題帶來的挑戰在汽車行業進一步體現,如目前本田、豐田、日產、福特、斯巴魯、菲亞特克萊斯勒等分別作出停產、減產的決定,功率半導體的供應緊張。另外,從下游應用領域看,上一輪週期中通訊類佔比明顯提升,汽車、電子消費品和通信領域是本輪景氣度需求主力。

8寸線滿產+12寸線產能利用率攀升速度超預期

從產能方面看,上一輪週期公司8寸產線產能利用率處於接近滿載的狀態持續到19Q1。公司8寸產線產能利用率自20Q1觸底反彈,近幾個季度保持100%以上的滿產狀態,12寸新產線產能利用率攀升速度超預期,20Q3達56.4%,8寸產線滿產,12寸產線爬坡期間還能保持較高產能利用率,12寸嵌入式閃存、邏輯射頻及低壓功率期間三大平台持續量產出貨,後續還有更多高壓功率器件IGBT和超級節產品交付認證。

產能利用率提升以及漲價對應季度ASP逐漸走高,上一輪漲價期間ASP變化明顯。

剔除掉疫情導致海外分立器件供應商開工不穩定影響外,未來幾年可預見的下游需求動力來自於5G基站、手機、汽車電子元件以及清潔能源發電用功率器件,這些電子元件更多依賴特色工藝平台,即8/12寸成熟製程產線。目前國內市場需求已經有所體現,公司工業及汽車用IGBT增速非常快,預計貢獻全年銷售收入的5%以上,景氣度延續及國產替代有望讓國內分立器件產業鏈全面受益。

市場需求旺盛,2021年整年業績都有保障

當前公司8寸晶圓代工廠產能趨緊,與其他8英寸代工廠(如台聯電、世界先進等)不同,華虹目前還並未進行提價,選擇權依舊在手上。因此如果市場需求強勁,華虹在定價方面將具有一定的選擇權。據瞭解,華虹未來會通過客户的需求、在客户願意漲價的情況下,產品有可能出現漲價,預計2021年Q1-Q2價錢會有很好的變化。

另外,12英寸量產非常順利,有6個平台在研發和認證,有些產品已經開始量產,如CIS等。智能卡從8寸轉12寸,8寸做MCU,MCU今年增長20%,智能卡轉了12寸之後價格成本還有繼續下降的空間。目前CIS量產很順利,目前達到1.5w片,12寸總投片2w片,2021年還會繼產。未來規劃12寸做IGBT等功率半導體,8寸留着做一些成本更低的產品。

對於公司12寸的毛利率也保持樂觀,看12寸銷售增長的數據,預計2021年每個季度都會有很好的增長。此外,IGBT和MCU的進口替代和市場成長(2020年超過30%的增長)對公司擴產量產有非常正面的幫助,越來越多客户對12寸感興趣並希望成為公司客户。

當前市場對華虹半導體在2021年Q1的業績非常樂觀,目前公司生產的都是為2021Q1-Q2準備的,8英寸廠維持了Q3以來非常滿的產能利用率。

可以預計未來2-3個季度的訂單,Q1會是有史以來最好的一個季度,並且預計2021年整年都會非常好,公司會保持30%以上的毛利率。

公司處於高景氣度的時期,長期看好

公司產能擴張正逢行業長景氣週期,產能利用率迅速提升,資產盈利能力能夠充分得到運用,未來現金流將持續改善。公司經營穩健,具備持續盈利能力。