作者:張憶東

來源:張憶東策略世界

在2021年1月15日報吿《錢潮向哪裏“抱團”?不斷追逐性價比更好的核心資產》中,我們展望了南北向資金的趨勢以及下階段錢潮向哪裏“抱團”。本篇報吿,將就近期市場的熱點問題作進一步展開。

一、南下資金為何加速流入港股?持續性如何?

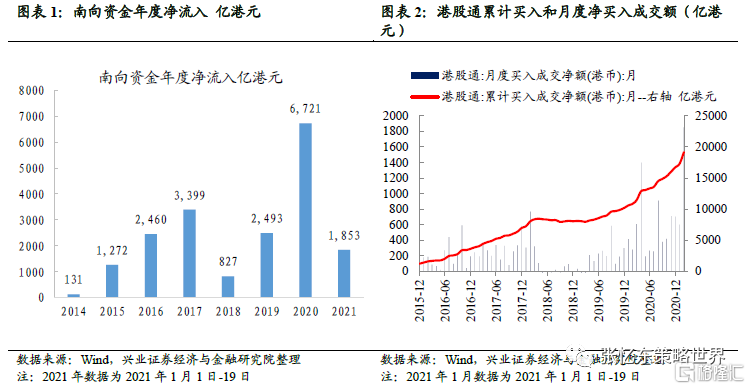

1.1、2020年南向資金淨流入創歷史新高達6721.3億港元。2021年1月1日至19日,南向資金已淨流入1852.9億港元,相當於2020年全年流入的27.57%。

1.2、全球投資風格轉向,港股性價比好於A股,否極泰來之後,加速吸引內地資金增加對港股的配置。2020年受地緣政治與海外疫情的影響,港股像是被深度擠壓的彈簧。港股對於政治因素的利空已經麻木,所謂“美方制裁”成為吸引南下資金大舉掃貨的發令槍。

1.3、傳統價值股和新經濟成長股雙輪驅動,將吸引南下資金中長期源源不斷地流入港股。“舊經濟”的價值重估以及“新經濟”的高成長阿爾法都得到南下資金的配置青睞。18年、19年南下資金主要流入以金融為代表的價值股,2020年資訊科技佔淨流入比例30%,金融下降到18%但淨流入絕對規模仍高。

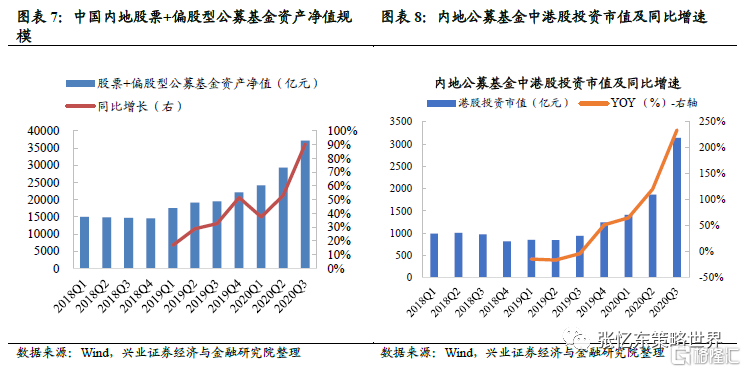

1.4、中國社會財富向權益資產再配置,對港股具有明顯的溢出效應,機構化特徵使得南下資金向港股的配置持續性會更強。2020年中國公募基金蓬勃發展,截至2020年Q3主動股票型基金淨值較上年同期增長90%,港股投資市值約3141億元人民幣增長234.3%。2021年開年2周,中國內地新基金髮行超過2500億元,港股迎來更多的南下資金。

二、港股和A股走向一體化,不應當用蹺蹺板的思維去看待

2.1、A股和港股正在成為更加一體化、更加互補、更加相輔相成的市場,都受益中國居民財富再配置和全球資金向中國的再配置。把港股和A股對立或者非此即彼的蹺蹺板思維方式,是不正確的。首先,水漲船高,中國社會財富加速配置權益資產,A股和港股都受益。第二,海外資金加大對中國權益資產的配置也是方興未艾,2021年北向資金淨流入規模有望出現明顯增長。

2.2、資金持續流入港股對於A股行情不是系統性風險。我們判斷2021年AH股溢價率將會收窄,不是因為 A股可能會大跌,而是因為港股同時受益於內資南下資金和海外資金的共同增持,漲得更多。1)東方不亮西方亮,不必擔心港股行情壓垮A股,兩個市場的連通器效應,讓中國核心資產結構性長牛走得更穩健。2)大量資金湧入港股不是因為A股不好,而是港股自身配置吸引力提升。3)港股和A股核心資產的對比研究以及國際對標,有助於推升港股行情,同時使得A股部分優質資產的抱團行情出現分化,進而追逐其他性價比更“高”的核心資產,維持核心資產結構性長牛此起彼伏、震盪向上。

2.3、A股和港股的投資理念將一起走向成熟。1)港股市場長期以來就具備龍頭溢價的理念,甚至少數港股長期比A股估值還貴。2)第二,對於新經濟的核心資產,往往是根據美股相似的公司進行參考對標,而不是按照港股傳統價值股對標估值。3)內地資金有望成為港股市場的中流砥柱和“本土”資金。

三、如何看待港股後市?港股牛市買什麼?

3.1、2021年港股的預期收益率有較大的概率優於A股,聚焦核心資產。後續首先要聚焦業績增長的超預期,盈利和估值的匹配度高的優質核心資產不懼震盪;警惕A股投資者喜歡的題材股,後續會受美元短期反彈和美股震盪影響。

3.2、投資機會:傳統核心資產在庫存週期下的價值重估+新核心資產在新經濟朱格拉週期下的持續高成長。

3.3、2021年興業證券海外研究薦股組合

風險提示:全球經濟增速下行;中、美貨幣政策寬鬆不達預期;大國博弈風險

報吿正文

在2021年1月15日報吿《錢潮向哪裏“抱團”?不斷追逐性價比更好的核心資產》中,我們分析了2020年南北向資金流入趨勢,未來南北向資金的趨勢展望以及下階段錢潮向哪裏“抱團”。本篇報吿,將就近期市場的熱點問題作進一步展開。

一、南下資金為何加速流入港股?持續性如何?

1.1、2021年伊始,南下資金在2020年高基數的基礎上加速流入港股

2020年南向資金淨流入創出歷史新高,高達6721.3億港元,同比增長170%,較2018年的827.0億港元和2019年的2493.4億港元大幅增加。

2021年1月1日至1月19日,南向資金已經淨流入1852.9億港元,相當於2020年全年流入的27.57%。

1.2、港股否極泰來、性價比好於A股,加速吸引內地資金增加對港股的配置

短期中國經濟乃至全球經濟復甦的趨勢越發明顯,全球投資風格轉向價值、注重性價比,港股性價比好於A股,否極泰來之後,加速吸引內地資金增加對港股的配置。2020年中國經濟率先防控住疫情並且率先復甦,中國境內的投資者比境外的投資者對中國更有信心,優質港股基本上都是內地公司。

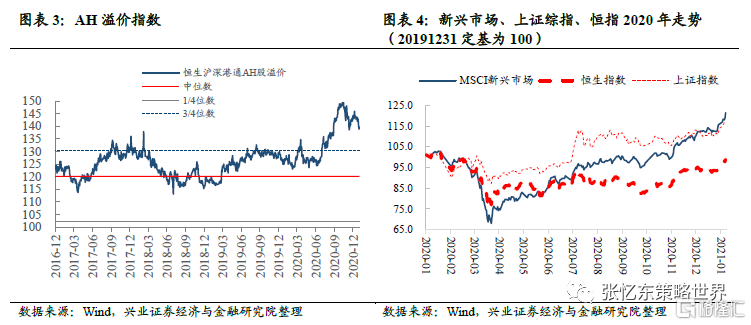

港股像是被深度擠壓的彈簧,2020年受地緣政治與海外疫情的影響,港股的風險偏好受到壓制,港股不只跑輸A股甚至跑輸了整個新興市場。AH股的估值溢價率最高時約50%,而過去20年曆史平均水平只有15-20%。同一家內地公司分別在A股和港股上市但在A股估值合理的情況下,港股卻便宜了50%,明顯是被錯殺了。

近期,隨着美國特朗普政府即將下台,港股對於政治因素的利空已經麻木,所謂“美方制裁”成為吸引南下資金大舉掃貨的發令槍。南下資金正在成為港股市場的定海神針,體現在積極配置中芯國際、中國移動、中國海洋石油這樣所謂被“美國製裁”的優質核心資產。佈局這些貌似有短期風險的價值股背後,是基於對這些上市公司深層次價值的分析,更是基於對中國長期發展的信心。所以,我們把特朗普政府對港股優質股票的瘋狂打壓,戲稱為“特朗普紅包”,是佈局良機。

1.3、傳統價值股和新經濟成長股雙輪驅動,將吸引南下資金中長期源源不斷地流入港股

港股和A股正在成為更加一體化的市場,內地投資者通過港股通,在A股和港股之間自由配置產業鏈上更優質的公司,也可以在A股和港股之間選擇更有性價比的股票。

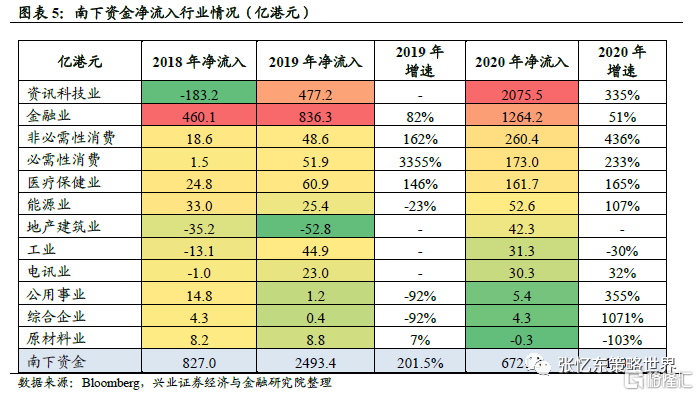

蘿蔔白菜各有所愛,“舊經濟”的價值重估以及“新經濟”的高成長阿爾法都得到南下資金的配置青睞。2018年、2019年南下資金主要流入以金融為代表的價值股,我們以十大活躍成交的數據統計,金融佔港股通整體流入的比例分別為55%、33%。但是2020年這一趨勢發生了非常大的變化,資訊科技佔港股通淨流入的比例達到了30%、消費醫藥佔比8.8%,而金融佔港股通淨流入的比例下降到18%了,但資金淨流入規模仍較高。

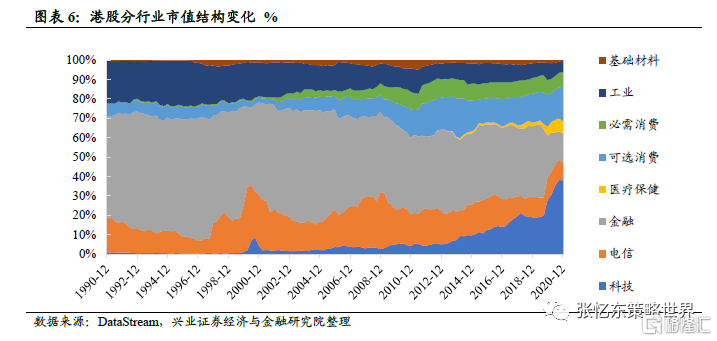

南下資金除了配置絕對低估的藍籌股,更多資金配置了新經濟的核心資產,這和港股市場自身結構的變化有非常大的關係,一大批優質的新經濟公司在港上市吸引了內地資金。2018年以來,港股改變發行制度,迎接中概股迴歸、接納新經濟,使得港股的行業市值結構顯著優化,已初步實現科技、醫藥、新消費為主導的轉型。科技行業市值佔比由2019年1季度末的18.6%上升至2020年11月的41%,居於首位;可選消費+必需消費佔比24%;醫療保健均佔比7%;而金融佔比從2019年1季度末的37.1 %降至2020年11月的13.6%。

隨着中概股迴歸、新經濟上市,未來港股新興優質成長的股票將越來越多,成為傳統價值股和新經濟成長股雙輪驅動的市場。因此,未來港股能夠更好地滿足內地不同類型投資者的需求,既能夠享受新經濟公司成長的紅利,也能夠滿足配置型資金對於價值股的需求。

1.4、中國社會財富向權益資產再配置,對港股具有明顯的溢出效應,機構化特徵使得南下資金向港股的配置持續性會更強

港股是中國社會財富向權益資產配置的重要組成部分,互聯互通機制就像連通器,內地公募基金大發展對港股具有明顯溢出效應。中國社會財富向權益資產配置的大趨勢下,港股優質資產持續吸引內地資金。隨着“房住不炒”、打破剛兑、理財產品淨值化,中國社會財富配置權益資產方興未艾,以港股為代表的高性價比的中國權益資產對內地資金的吸引力大。

以公募基金為例,2020年的數據顯示,2020年中國公募基金蓬勃發展,截至2020年Q3,中國內地公募股票型和偏股混合型基金資產淨值達到3.7萬億元,較上一年同期增長90%。截至2020年Q3公募基金的港股投資市值約為3141億元人民幣,較去年同期增長234.3%。2021年開年2周,中國內地新基金髮行超過2500億元,延續基金髮行的熱度,港股迎來更多的南下資金。

二、港股和A股走向一體化,不應當用蹺蹺板的思維去看待

2.1、A股和港股正在成為更加一體化、更加互補、更加相輔相成的市場,都受益中國居民財富再配置和全球資金向中國的再配置

A股和港股正在成為更加一體化、更加互補、更加相輔相成的市場。把港股和A股對立或者非此即彼的蹺蹺板思維方式,是不正確的。

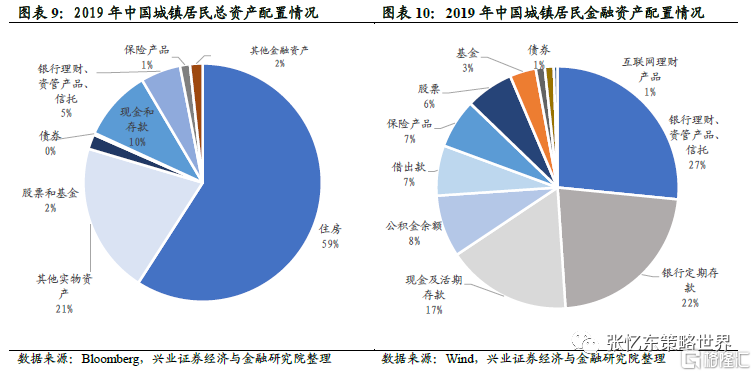

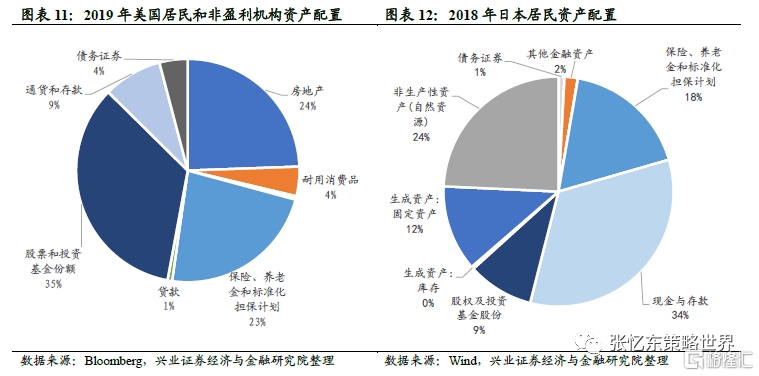

首先,水漲船高,中國社會財富加速增加配置權益資產,A股和港股都受益於這個大潮流。隨着打破剛兑和“房住不炒”政策的深入推進,中國居民財富正在通過公募基金、私募基金等專業投資者快速增加權益資產的配置比例。中國居民資產配置之中,權益資產配置的比例明顯偏低。根據中國人民銀行發佈的城鎮居民資產負債調查:2019年,城鎮居民總資產中59%配置於房地產,僅2%配置於股票和基金;在金融資產中,現金和存款47%,股票6.4%、基金3%。而海外比較來看,2019年美國居民總資產中,股票和基金佔35%;高儲蓄率的日本,2018年股票和基金佔居民總資產9%。

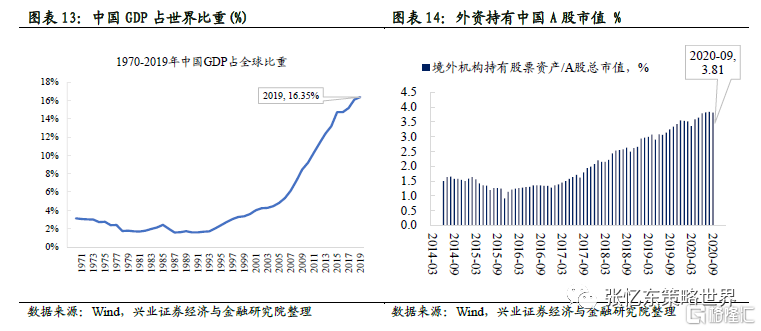

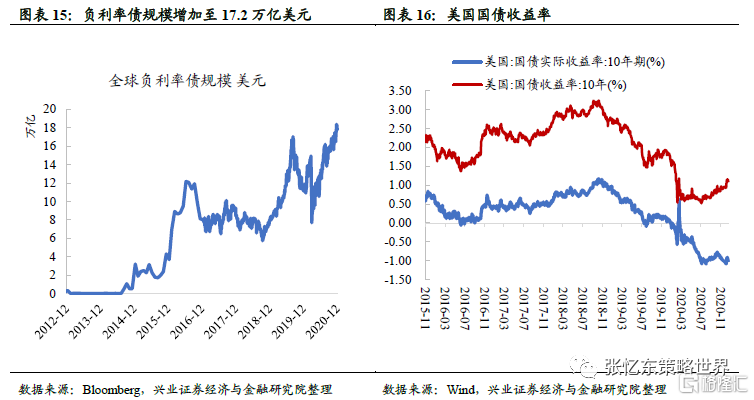

第二,人民幣升值的大趨勢下,海外資金加大對中國權益資產的配置也是方興未艾。中國GDP的全球佔比大約16%,但主流海外機構配置中國權益資產的比例遠低於此。低利率環境下,全球資金配置難度加大,當前全球負利率債規模已大約17.2萬億美元,歐洲多國和日本國債已深陷負利率水平的泥淖,中國優質股票資產性價比更高。2021年,港股會明顯受益於全球資金的再配置,A股也將受益於資金加速配置中國資產的大趨勢,我們判斷2021年北向資金淨流入規模有望出現明顯增長,20%以上的增速是有可能的。

2.2、資金持續流入港股對於A股行情不是系統性風險,我們判斷2021年AH股溢價率將會收窄是因為港股會漲得更多

東方不亮西方亮,資金持續流入港股對於A股行情不是系統性風險,不必擔心港股行情壓垮A股,相反,這部分資金在港股和A股之間選擇性價比更高的市場,加速兩個市場的連通器效應,讓中國核心資產結構性長牛走得更穩健。

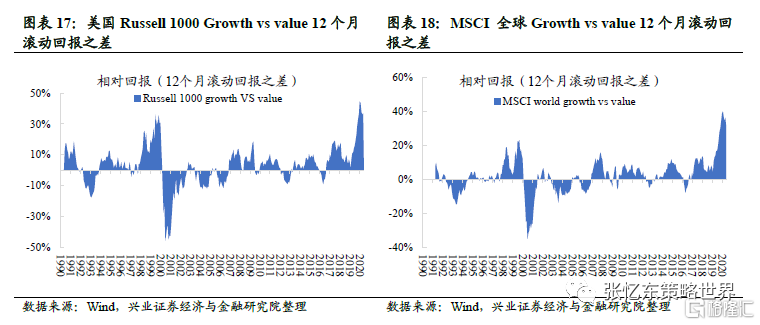

大量資金湧入港股不是因為A股貴,而是因為港股自身配置吸引力提升。一方面,去年三季度A股和港股溢價最大時高達50%,當時部分藍籌也出現“泡沫”了,但是,結果是行情在A股內部重新找性價比高的資產“抱團”,除了先知先覺的資金逢低佈局港股之外,並沒有錢潮湧動的熱度。另一方面,去年四季度開始,港股的賺錢效應逐步體現出來。

港股和A股相似行業、相似核心資產的對比研究以及國際對標,有助於推升港股行情,同時,可能使得A股部分優質資產的抱團行情出現分化,進而追逐其他性價比更“高”的核心資產,再重新抱團,維持核心資產結構性長牛此起彼伏、震 蕩向上。比如,先進製造業既有周期屬性又有科技含量,但是,連續大漲之後,抱團會分化,2021年上半年,受益於歐美復甦,先進製造業行情領頭羊的接力棒交到性價比更好的半導體產業鏈手上。

我們判斷2021年AH股溢價率將會收窄,不是因為 A股可能會大跌,而是因為港股同時受益於南下資金和海外資金的共同增持,漲得更多。

2.3、A股和港股的投資理念將一起走向成熟

互聯互通的機制下,估值體系乃至投資理念的改變是雙向的。港股被南下資金所影響,A股也在被北水影響,最終A股和港股的投資理念將一起走向成熟。

首先,內資熟悉的港股龍頭處於較高的估值水平,並不是南下資金炒上去的,而是港股市場長期以來就具備龍頭溢價的理念。跟美股相似,長期業績增長確定性強、核心競爭力突出,少數龍頭公司的估值一直有溢價。港股IPO早就是註冊制,上市更容易,尋找黑馬、垃圾股逆襲將更不容易,所以,港股一直是優質公司的龍頭溢價和垃圾公司“價值陷阱”並存的市場,港股歷來對於業績確定性強的消費股都維持較高的估值,甚至少數港股估值長期比A股估值還貴。

第二,從投資理念來看,以優秀的公募基金、保險資金為代表的南下資金更有國際視野,對於互聯網龍頭、物業、品牌消費、新經濟獨角獸(比如潮玩)等新經濟的核心資產,往往是根據美股相似的公司進行參考對標,而不是按照港股傳統價值股對標估值。新經濟龍頭的估值是不是貴的問題,要透過現象看本質,不能只是簡單地看看市盈率、市淨率、市銷率,更要關注公司是否具有維持高增長的核心競爭力。

第三,未來南下資金對於港股的影響會越來越大,通過港股通進行投資的內地資金有望成為港股市場的中流砥柱和“本土”資金。

一方面,從數據上看,港股通推動中國內地在2018年已經取代美、英等國成為港股市場第一大投資來源。2020年Q3中國內地公募基金中港股投資市值達到3140.6億元,佔內地股票+偏股型公募基金資產淨值比重大幅提高至8.45%。以港股通持倉規模較大的前20只股票(這些是港股的代表性公司)來看,其中港股通持股超過30%的有2家,持股比例超過20%的有7家。

另一方面,從投資行為對市場的影響來看,2020年12月以來,中國海洋石油、中國移動、小米集團等指數權重股陸續受到美國無理的政治打壓,美國投資者被迫拋售,但是港股通的大幅流入,成為了價值的支撐和市場信心的穩定器。

三、如何看待港股後市?港股牛市買什麼?

3.1、2021年港股的預期收益率有較大的概率優於A股,聚焦核心資產,比關心短期亢奮的南下資金數據更重要

2021年港股的預期收益率有較大的概率優於A股。原因在於,港股和A股具有相似的基本面改善趨勢,但是,港股的資金面更優,風險偏高的改善空間更大。(詳參20200913《守正出奇,佈局港股好時機》、20201110《做多中國,港股牛市》)

第一,2021年內地信用環境相對而言偏緊。2021年中央對宏觀政策操作的要求是不急轉彎。一方面,不急轉彎説的是轉彎的速度“不急”,所以,大概率不會重演2018年或者説2011年那種暴風驟雨式的去槓桿,整體流動性環境沒有系統性風險。但另一面,不急轉彎,也是轉彎,還是會有結構性和階段性的風險。2021年抓好各種存量風險的化解和增量風險的防範,依然會帶來短期的波折。

第二,海外流動性環境2021年仍將保持寬鬆,至少很難主動收緊。發達國家的實質性通脹風險不大,所以,通過債台高築、貨幣寬鬆來緩解社會深層次矛盾,飲鴆止渴的路似乎還能延續。否則,一旦主動刺破貨幣幻覺,很容易重演金融危機。伴隨着復甦、伴隨着階段性的通脹預期的抬頭,2021年有可能會出現階段性的利率反彈,但是,總體來説,海外存量的流動性依然是異常的寬鬆。海外面臨着高估值股票、負利率債券的“資產荒”時代,港股會受益全球資金的再配置。

第三,從風險偏好的角度來説,港股面臨風險偏好的改善。第一個維度是全球股市投資風格的改變:隨着歐美的復甦,美國市場的風格也會向價值股再平衡,從而引導全球的投資風格迴歸價值股和成長股的再平衡,在此大環境之下,港股的恆生指數和恆生國企指數因為價值股的佔比更多,所以港股指數上漲的力度也就更加明確。另一個維度是地緣政治、海外疫情的影響2021年有望得到好轉:隨着國安法的實施,香港社會迴歸平穩。拜登就職之後,中美關係有望進入到短暫的緩和期。而且,2021年隨着疫苗的普及,香港疫情防控有望改善甚至可與內地通關。

港股牛市正按照我們2020年9月初以來的預期演繹,令人欣慰。但是,始終不要忘記:港股市場是習慣於使用衍生交易、方便做空的。就算是長期好標的,如果短期漲得太急,也容易被做空。後續首先要聚焦業績增長的超預期,盈利和估值的匹配度高的優質核心資產不懼震盪,相反,市場震盪恰是空中加油的買點。但是,要警惕A股投資者喜歡的題材股後續會受美元短期反彈和美股震盪的影響,往往回撤大。總之,大風起兮雲飛揚,此時聚焦基本面、精選港股那些性價比更高的核心資產,比關心短期南下資金的亢奮數據更重要。

3.2、投資機會:傳統核心資產在庫存週期下的價值重估+新核心資產在新經濟朱格拉週期下的持續高成長

詳參(20210115《錢潮向哪裏“抱團”?不斷追逐性價比更好的核心資產》)

首先,全球復甦共振,盈利驅動型行情。歐美“主動補庫存”、經濟復甦,有利於中國出口競爭力強的電子、汽車及零部件、家電、家庭用品、化工等行業核心資產,以及傳統週期性行業(能源、有色金屬、航空航運等)核心資產。

其次,海外投資風格迴歸價值,有利於金融、地產、週期等港股核心資產價值重估。2021年海外的投資風格將回歸價值,至少2020年成長股跑贏價值股所創造的歷史峯值將顯著收斂。2021年海外資金配置港股的風險偏好提升,推動金融、地產、週期等港股傳統核心資產的重估。

第三條主線是先進製造業。新能源車、光伏和風能為代表的清潔能源、軍工、精密製造、工業4.0、半導體、消費電子、新材料為代表的先進製造業的核心資產,同時兼具週期的盈利彈性以及科技創新的屬性,我們認為是值得中長期戰略性配置。短期而言,2020年先進製造業的這一類資產也漲了不少,所以我們建議要更多關注它的這種盈利彈性和短期估值的匹配度。2021年上半年,受益於歐美復甦,先進製造業行情領頭羊的接力棒交到性價比更好的半導體產業鏈手上。

第四,互聯網、消費、醫藥這些內需主導型主賽道,港股性價比更好一些,值得戰略性配置。其中,互聯網龍頭可以關注政策利空之後的競爭格局的變化,大消費領域看好物業股、新消費的“獨角獸”、啤酒、乳業、餐飲、教育股、體育鞋服等新經濟的核心資產。下半年,隨着疫苗普及而逐步看好澳門博彩股。

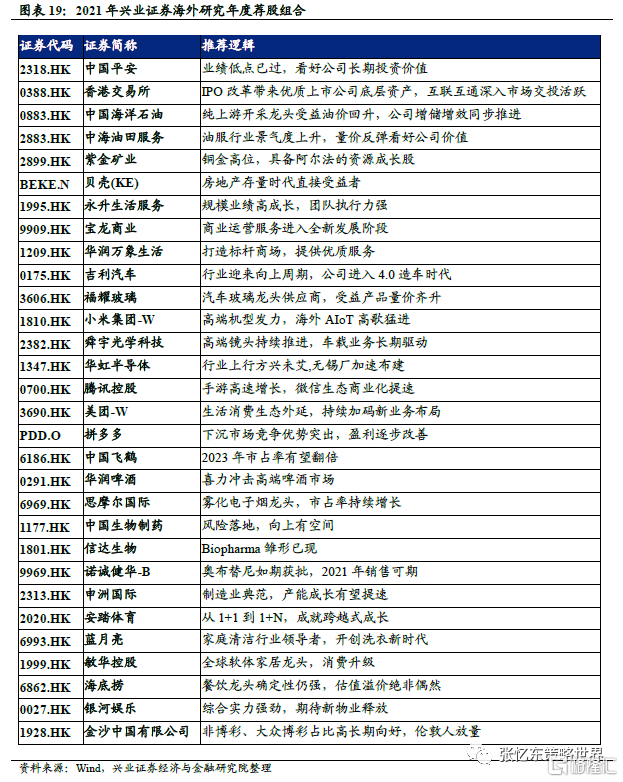

3.3、2021年興業證券海外研究薦股組合

詳參(20201231《“舊經濟”價值重估和“新經濟”成長阿爾法》)

四、風險提示

全球經濟增速下行;中、美貨幣政策寬鬆不達預期;大國博弈風險。