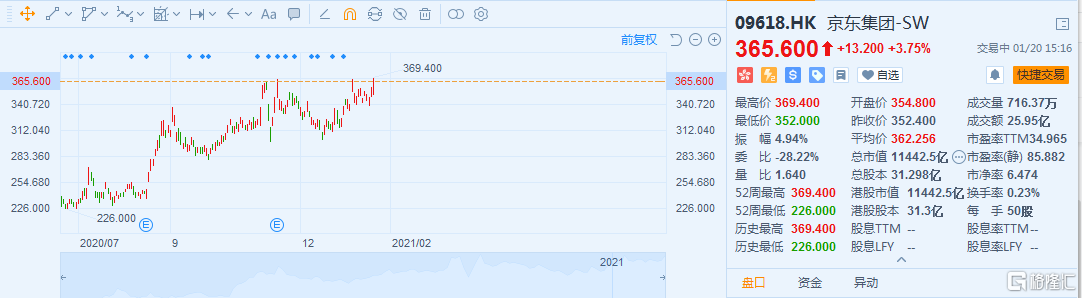

1月20日,港股市場繼續沸騰,其中,京東集團-SW在國指成份股中漲幅靠前,盤中創出歷史新高,達到369.40港元,目前漲3.75%,最新總市值為11442.5億港元。

數據來源:富途牛牛

同時,京東在美股的表現也較為積極,上一年累計漲幅近150%。

整體來看,京東集團憑藉其在電子、電器、超級市場及製藥領域的零售規模具備一定的領先優勢,或將通過其部倉庫和供應鏈功能優勢,以及業務間的協同效應,繼續釋放規模效應,擴容自己的發展空間。

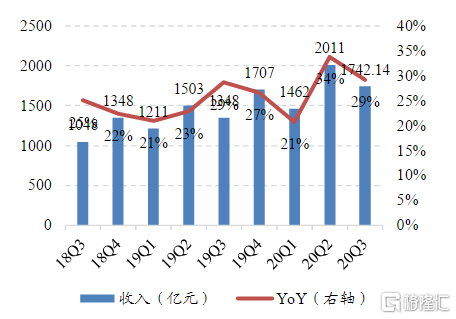

回顧其最新釋出的業績,可以發現,整體表現超出市場預期。2020年第三季度公司收入為1742億元,同比增長29.2%,公司Non-GAAP淨利潤為55.6億元,淨利率為3.2%。

其中,公司自營、第三方平台、物流及其他業務收入分別同比增長27.4%、24.3%以及73.3%。

京東季度營收及增速圖

數據來源:同花順

為了給業績帶來新的增長點,京東需要加強對來自下沉市場的新增活躍用户和交易額的把控。於是,它通過投資、自營等多種形式去加強對下沉市場的投入,目前來看,用户及訂單量增長較為可觀。

除去主站之外,京東主要通過社交電商京喜以及京東極速版,涵蓋工廠直供、產地溯源、出口轉內銷等板塊,以開拓低線城市市場。

就業務發展來説,得益於京東旗下的社區團購平台“京喜拼拼”,通過微信一級入口作為主要載體,疊加與快手合作的深入聯動,公司在非帶電品類以及低線市場的劣勢得到彌補。2019Q4-2020Q3年活躍用户季度環比淨增分別為28/25/30/24百萬(VS阿里AAC季度淨增分別為18/15/16/16),年活躍用户季度增速依舊強勁,其中,2020Q3同比增長32.1%,有80%的用户來自下沉市場。

京東年活躍用户數及增速

數據來源:同花順

同時,京東集團於去年12月已簽訂了正式的優先股購買協議,將通過子公司向社區團購平台Xingsheng Preference Electronic Business Limited(“興盛”)投資約7億美元。

在後疫情時期,“宅經濟”風靡世界,進而也帶動了社區團購迅速發展,入股興盛優選在一定程度上也是京東的戰略重點,畢竟在這次合作之下,利於雙方在日趨激烈的社區團購市場競爭中取得優勢。

而對京東而言,上述業務的擴容都將利於其進一步完善對下沉市場的佈局,為公司零售業務的發展打開新的增量空間,進而為其盈利能力的兑現帶來上行能力。

近期大行對其都表示一定的唱多態度。其中,高盛表示,將京東集團目標價由393港元上調13.2%至445港元,重申其“確信買入”名單。

傑富瑞表示,重申對京東集團-SW的“買入”投資評級及港股目標價426港元。該行估計,京東2020年第四季收入將同比升27%至2170億元人民幣,預計非通用會計準則淨利潤錄15億元,估計非通用會計準則淨利潤率0.7%。