作者 | 路易十三五

數據支持 | 勾股大數據(www.gogudata.com)

1

被惡龍“殺死”的勇者

2020年9月10日下午,華為開發者大會並沒有像往年一樣寫上年份,而是強調了一個詞:Together。

整場大會,華為的高管們鮮少提及芯片的問題,而是將重點放在了華為的軟件能力上,着重介紹了鴻蒙2.0操作系統、EMUI 11、HMS、HUAWEI HiLink、HUAWEI Research等一系列相關產品和概念。一系列發佈中,最為重磅的消息,還是此前一直蒙着神祕面紗的操作系統——鴻蒙2.0。

這款操作系統受到了市場的高度關注,但即便是這個操作系統,從底層編程語言上也被許多程序員看做是安卓系統“換皮”之後做成的“上層建築”,儘管這款系統採用了所謂分佈式的框架。

中國為什麼打造不出完全實現技術自主的“爆款”操作系統呢?其實,這個故事要從上個世紀中國技術引進的策略説起。

微軟入華

1995年,由硅谷企業微軟開發的Windows95操作系統,正式登陸中國。

這是一個屬於互聯網泡沫的時代。隨着晶體管取代了真空管完成了計算機的微型化,個人計算機在人羣中的普及和互聯網的誕生,使得通過計算機實現人與人的互聯,成為了可能。由此爆發出的商業可能,讓人們對未來科幻世界產生了無盡的想象。

消費者搶購Windows95系統

而操作系統正是實現這一切的底層程序。Windows 95 的出現首先是一場界面革命。除了好看且直觀的人機交互界面之外,另一些技術特徵,包括即插即用的感念和自動發現局域網內機器等等功能。在這一底層軟件之上,進入中國之後的Windows操作系統,在中國催生了一系列的“Windows經濟”,內容涵蓋軟件、物聯網服務等等。

只可惜,至毒之物多有美麗之像。微軟進入中國後,迅速在這一市場形成了壟斷地位,而那些本土操作系統則沉寂了30多年。

Windows系統的開發,並不需要依賴中國上游產業鏈的人才和技術,微軟公司在大洋彼岸的硅谷,就能夠完成全套的開發、調試、運營服務。再加上中國在當時並沒有相應的人才和技術積累,無法為微軟的研發和競爭帶來優勢。直到2020年,中國本土操作系統大多隻是在現有的技術(DOS、Linux、Windows等)的基礎上“換皮”而成,即使是鴻蒙也不例外。

華為的鴻蒙生態

對於剛剛打開國門看見世界的中國人來説,這是個前所未有的廣闊世界。儘管前蘇聯在50~60年代引進了許多的技術,但當時中國的民用科技與發達經濟體之間的差距,讓很人感到驚歎。

面對重整家園的迫切需要、自身工業勢力弱小的現實,有的人就移除了儘量購買和租賃船舶之類的大傢伙,因為這樣做“見效快”“成本低”。於是“造不如買,買不如租”的説法盛極一時。

從國外引進若干成套的設備,全部都是“交鑰匙型”

這種“造”操作系統不如“買”操作系統的形式,本質上是用市場換取高科技企業的技術流入。就像20世紀70年代,中國搞了一個“四三方案”,從國外引進若干成套的設備,全部都是“交鑰匙型”——人家都全部給你建好了,鑰匙交給你,而你並沒有參與制造的過程。

於是,當時沒有積累起來的技術和人才,也沒有因為Windows的進入而帶動起來。中國自主操作系統依舊還是“摸着石頭”過河。

2

蘋果入華:中國高端製造的崛起

而同樣是美國科技巨頭的蘋果入華,就給中國產業鏈帶來了截然不同的結局。

剛剛進入21世紀的中國,舊的工業增長模式到達瓶頸,成熟產能的龐大規模拖累了經濟,自然環境也受到了極大的衝擊。國家層面一方面加緊成熟產能向新興經濟體轉移的腳步,另一方面則是提出了“中國製造2025”以及向高科技、綠色經濟轉型的一系列任務目標。

中國製造業

在太平洋的彼岸,蒸蒸日上的蘋果公司在尋求更加廣闊的市場空間。公司的靈魂人物“科技教主”史蒂夫·喬布斯要求產品的“完美”。這種“完美”的背後,其實是嚴苛的技術和工藝標準,以及良好的供應鏈管理。

當時還在蘋果運營部的蒂姆·庫克,利用自己在IBM和計算機行業積累的豐富經驗,幫助蘋果搭建了“教科書式”的輕資產經營模式。庫克決定關停蘋果在美國和愛爾蘭的生產設施,將合作的目光轉向亞洲。

他的決定,改變了中國高端製造業此後10年的發展進程。對於中國來説,蘋果“i經濟”培育出的一批龍頭企業,直到今天還在影響着中國智能手機制造業。

蘋果的第一家在華門店

當時的蘋果與中國一拍即合。2008年北京奧運會期間,蘋果公司在北京三里屯開設了中國內地一家零售店,這是蘋果公司大舉邁進中國市場的一步。

在iPhone面前,人們驚呼“手機原來還能這麼玩兒!”由蘋果產品掀起的觸控革命、超大屏幕發展方向的變革、手機操作系統的進化、引領潮流的工業設計,深刻影響着中國手機和消費電子後來的發展方向。

人們排隊購買iPhone 4

而在這一過程中,一批具有核心技術的龍頭供應商脱穎而出:

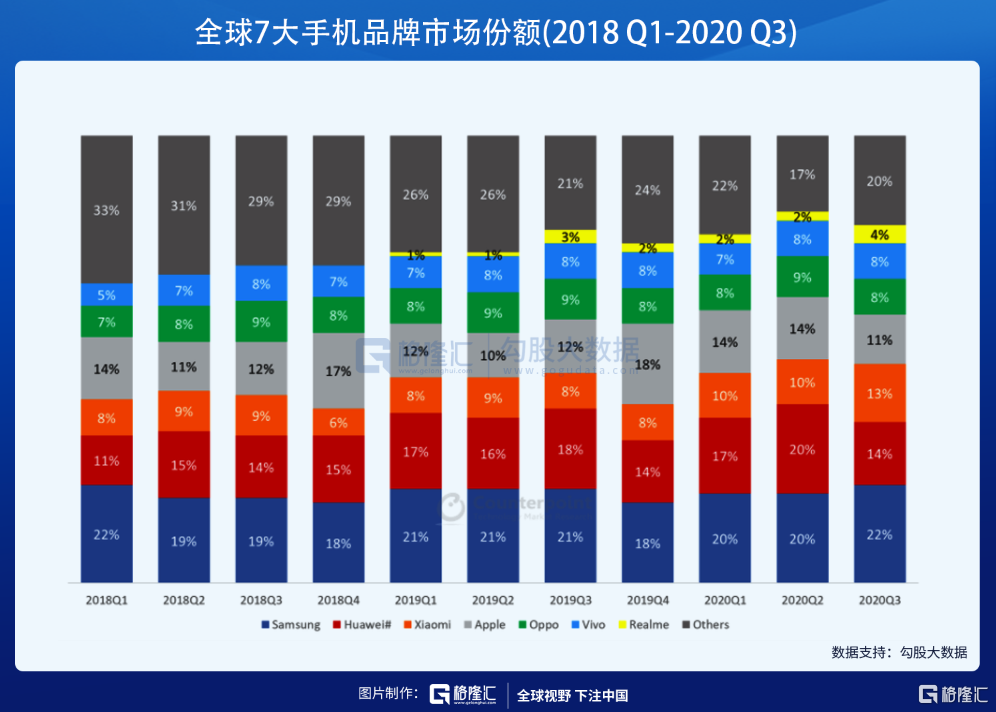

舜宇光學科技(02382.HK)是內地最大的手機鏡頭供應商,出貨量位居全球第二。自從2007年加入蘋果產業鏈以來,股價上漲了350倍,營收增長了27倍,淨利潤增長了18倍,如今市值超過1700億元。

瑞聲科技(02018.HK)在2009~2017年整整8年時間中,搭上蘋果“巨輪”迎來業績和股價的戴維斯雙擊,淨利潤CAGR高達30.97%,2010~2017年市值曾爆發式增長了55倍之多,如今市值已經超過450億元。

蘋果無線充電發射端核心供應商、AirPods核心組裝商Lightning連接線核心供應商立訊精密(002475.SZ),10年間股價漲了44倍,如今總市值超過4300億元。

為AirPods提供麥克風的歌爾股份(002241.SZ),成了揚聲器、麥克風和耳機行業龍頭。過去10年,歌爾股份股價上漲了6.1倍,最新市值超過1300億元。

為iPhone 12系列提供面板的京東方A(000725.SZ)總市值超過2400億元,股價上漲了3.5倍,如今也是三星的供應商。

後來,這些中國大陸供應商逐漸替代歐美、日韓和台灣地區廠商的地位,成為蘋果和中國手機企業的重要合作伙伴。

“你現在拿出一個蘋果的供應商列表來,在模組領域,基本上都被我們大陸的供應商壟斷了”天風證券副總裁、研究所所長趙曉光説。華為Mate 40的供應鏈中,赫然可見京東方A、歐菲光、文泰股份、立訊精密等蘋果概念股。還有更多中國手機,也已經走出國門,受到了海外市場的追捧。

另一方面,蘋果在中國構建了依附於iPhone技術生態系統的“i經濟”經濟體系,雖以智能手機為核心,但實際上涉及的領域遠超手機制造本身,包括手機生態中的娛樂、出行、送餐、購物等物聯網服務。

在蘋果的“助推”之下,中國高科技的“後浪”們高歌猛進、意氣風發。

蘋果與微軟最本質的不同,就是其產品在生產過程當中,必須要依賴本土的產業鏈。而中國正好就具備這樣的條件:世界工廠的產業鏈定位,大政府帶來的基礎設施和生產環境便利,高素質且規模龐大的勞動力。

與蘋果的合作,是中國和蘋果公司的雙贏之舉。

經濟學家特奧托尼奧·多斯桑托斯曾經提出,全球化的歷史中,有四種依附關係主導過人類的全球產業鏈發展。

19世紀的工廠

根據這種依附理論,現代的“技術—市場”依附形式中,發達國家跨國公司憑藉對核心技術和市場終端的壟斷優勢,成為生產鏈的主導者並獲得最大一部分的附加值。而發展中國家則依附於跨國公司之上,從事核心技術和市場之外的低附加值環節。

蘋果作為掌握核心技術和市場終端的跨國公司,勢必要找到承接低附加值生產環節的市場。這樣的邏輯還在推動着蘋果公司的策略。如今,在中國勞動力成本不斷提升的現狀之下,蘋果正在將產業鏈向成本更加低廉的印度和東南亞市場遷移。

而對於中國來説,為蘋果提供產業鏈的過程當中,技術和人才得到了積累,與當年微軟入華相比,有總比沒有強。

3

特斯拉與中國的共生關係

2020年特斯拉橫掃中國,許多人都在感歎,中國新能源汽車要被打趴下了。

但這似乎是偽命題,因為特斯拉不可能是當年的微軟,中國新能源車企也不是當年的本土操作系統。

從誕生之初,特斯拉就是一家飽受詬病的公司。公司推出的第一個量產車型Roadster就遇到了實際成本高於預期的窘迫,直到2019年,市場還在質疑這家公司的交付能力。特斯拉的利潤率在過去10年裏,有9年是負數。馬斯克説,特斯拉“距離破產一度只差一個月時間”。

但是,馬斯克就是想要特斯拉與別的公司不一樣,他要打造的是一款有夢想、有要求的汽車。

馬斯克對特斯拉純電動汽車的嚴苛,就像當年喬布斯對iPhone“完美”的要求那樣。底盤高度的要求精確到毫米;電腦的性能要達到高級筆記本電腦的水平;FSD遇到了瓶頸?沒關係,那就把整個程序重寫!

在特斯拉最為艱難的2018年,中國進一步向特斯拉拋出了橄欖枝,特許特斯拉在上海獨資建立超級工廠。從那以後,特斯拉的銷量和股價在疫情之中逆勢起飛,成了全球散户最熱衷於投資的個股。

中國與特斯拉的對賭協議,是從2023年年底起,特斯拉每年須納税22.3億元,如果不能達成這一條件,則必須歸還相應土地。

中國是饞特斯拉的税收嗎?也許有一部分是。但更重要的原因在於,特斯拉的入華,就像當年的蘋果一樣,能夠將中國的產業格局進行錘鍊整合,同時加速落後產能的淘汰。

與燃油車不同,新能源汽車通常以電力驅動,是環保的新出行方式,也是實現出行場景電子化、智能化的絕佳平台。因此,關於未來新能源汽車巨大的想象空間,成就了它在IoT的故事中獨特的商業價值。

智能汽車

新能源汽車被各國政府給予厚望。而對於中國來説,發展新能源汽車產業的意義,不僅在於實現“中國製造2025”和“碳中和”,更在乎國家的能源安全。

2018年國內汽車保有量已超過1.5億輛,消耗了55%以上的石油進口量。然而中國石油儲量低,60%的石油依賴進口。

在手機上已經被“卡脖子”的中國,這一次不能等了,必須爭取到發展新能源汽車的主動權。

為發展新能源汽車產業,中國從2009~2019年這10年,提供的補貼金額超千億元。但補貼的過程依舊是泥沙俱下,有極少部分車企不用心造車,反而在鑽研如何獲得高額補貼,還是沒有帶來太多技術突破和競爭力。中國需要一個能夠像當年蘋果一樣的鮎魚,攪動汽車產業的渾水。

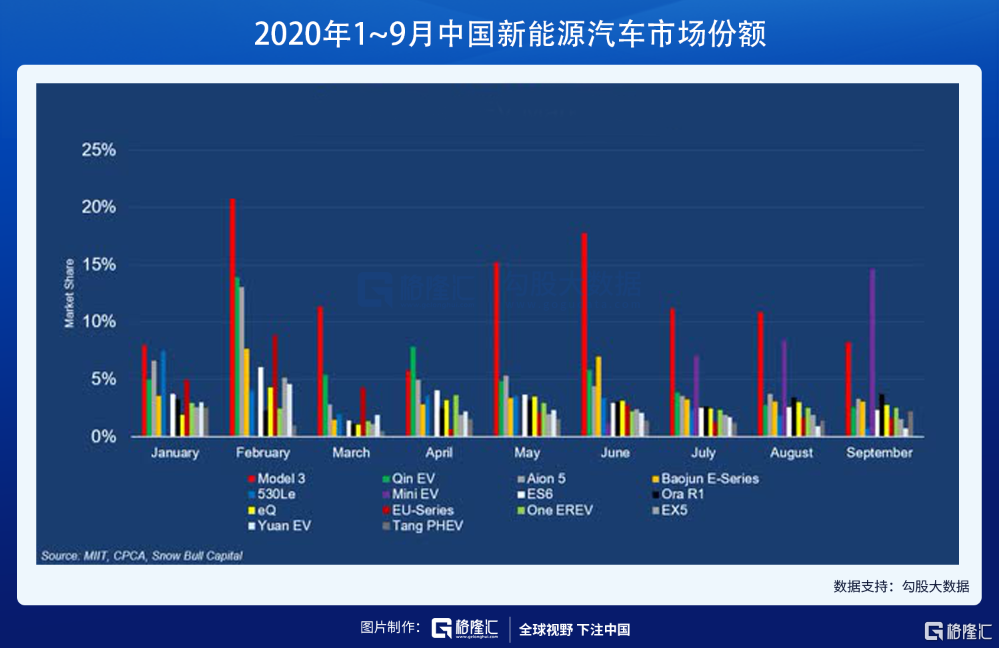

2014年中國正式引進特斯拉,當特斯拉進入中國的時候,人們驚歎原來新能源汽車這樣玩才是未來,才是實現出行智能化的最佳平台。

同樣是在2014年,在“軟件定義汽車”的理念上追隨特斯拉的造車新勢力蔚來、小鵬相繼成立,2015年理想成立。後來傳統車企也開始向造車新勢力看齊,採用類似的運營模式,比如上汽與阿里合作的新能源汽車品牌智己汽車。在時間節點上,這些絕對不是巧合。

在這個意義上,中國拯救了特斯拉,特斯拉也反過來拯救了中國新能源汽車。

4

特斯拉不可能是惡龍

但對於特斯拉的在華經營來説,問題在於其產品對於中國消費者的消費能力來説,價格太高了——一輛Model S可以賣到90萬元,最基礎的Model 3也要差不多50萬元的價格。

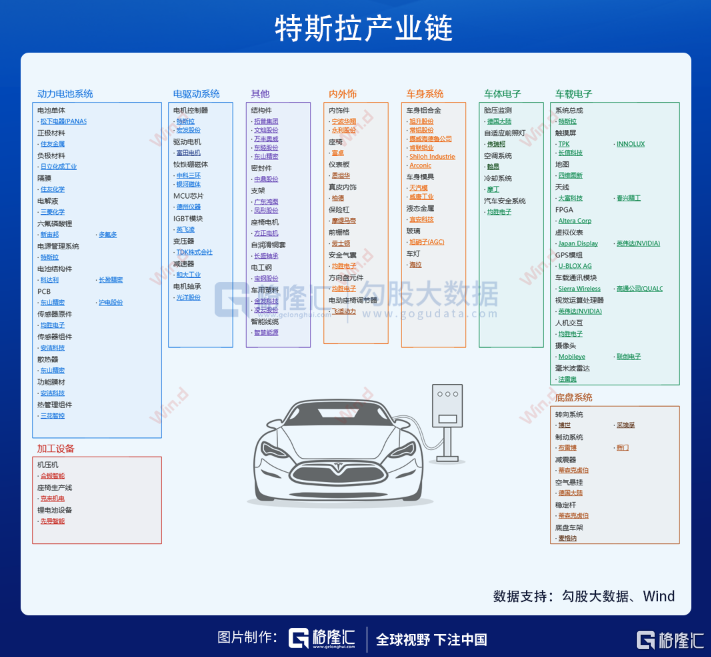

特斯拉壓低製造的成本、與本土品牌展開競爭,提高國產化率是必經之路。例如新能源汽車的成本中,30%~40%的成本來自動力電池。因此中國本土電池供應商,是特斯拉必須考慮的合作對象。

特斯拉上海工廠

寧德時代(300750.SZ)是特斯拉實現國產化過程中的一個典型供應商。

寧德時代早已是中國動力電池市場的龍頭。與特斯拉的合作堪稱強強聯合。公司的磷酸鐵鋰電池以成本優勢在2020年7月份正式打入特斯拉供應鏈。此後,隨着特斯拉橫掃中國市場、國產Model 3出口歐洲市場,寧德時代實現了戴維斯雙擊。

雖説特斯拉看重的是寧德時代的成本優勢,但從長遠來看,寧德時代的競爭力,並不僅僅存在於此。公司在電芯能量密度方面,其他各序列產品均處於領先地位。此外,據傳寧德時代在2022年將會向蔚來汽車供應固態電池,有可能對鋰電池技術的發展產生決定性影響。

寧德時代對原材料採購端的議價能力也很強,進而轉化成為毛利率的優勢。這是因為寧德時代掌握了合成原材料的工藝和配方,以及寧德時代上下游的“備胎”都很多。這些都是公司難以逾越的技術和商業壁壘。

從成為特斯拉概念至今,公司股價已經上漲了1.3倍,Model Y爆火的2021年初,市值一度突破萬億大關;2020年10月資料顯示,寧德時代超過LG化學,重新成為全球市佔率最高動力電池廠商。

規模的擴大將有利於寧德時代進一步降低成本,與寧德時代合作的中國本土車企,將得益於電池成本的降低,進而擁有更強的競爭力。

不僅僅是寧德時代。而如果你拆解一輛特斯拉(無論是進口還是國產),都能輕易發現多家中國細分龍頭供應商參與的痕跡。

為特斯拉提供六氟磷酸鋰的新宙邦(300037.SZ),去年上漲了約1.5倍,市值達到了340億元。這家公司,經過十餘年時間已經成長為全球領先的電子化學品和功能材料企業,提供電解液的原材料六氟磷酸鋰、添加劑,產品銷往日韓、歐美等國家地區。

業績面上,新宙邦2020Q9營收增長了18%,而營業利潤和淨利潤均提升了55%,説明企業經營狀況有所提升;報吿期吸納的近10億元投資,讓公司現金流翻了3倍有餘。

像這樣供應商從特斯拉供應鏈中獲益的例子,不勝枚舉。

三花智控(002050.SZ):三花智控2015年起,成為特斯拉熱控系統供應商,股價5年內上漲了7倍。公司的併購對象三花汽零已通過特斯拉一級供應商認證,並簽訂了戰略合作協議。短期來看,三花智控仍將維持在車用電子膨脹閥領域的領先優勢,高毛利有望延續。公司股票目前PE估值為62倍;

拓普集團(601689.SH):中國汽車結構件龍頭拓普集團,於2016年8月獲得海外Model 3輕量化鋁合金底盤結構件定點,2019年上半年又獲得國產Model 3相關零部件訂單。從2019年至今,拓普集團漲幅已經超過3.8倍,PE估值達到90倍;

贛鋒鋰業(002460.SZ):2018年9月,贛鋒鋰業子公司贛鋒國際與特斯拉簽訂《戰略合作協議》,約定特斯拉指定其電池供貨商向公司及贛鋒國際採購電池級氫氧化鋰產品,年採購數量約為公司該產品當年總產能的20%。由於新能源汽車廣泛採用鋰礦作為動力電池的原材料,鋰礦業在明年預計會有較好的業績表現。2019年至今,公司股價漲了5.25倍,不過目前公司PE估值高達489倍;

億和控股(00838.HK):市值約13億元,2019年成功成為特斯拉的合資格供應商,並將模具銷售給特斯拉的海外廠房。隨着特斯拉2020H2銷量和股價的“起飛”,億和控股的業績也逆風翻盤,利潤達到2019FY之和,股價也從2020年8月份至今翻了1.5倍,截止目前PB估值為0.66倍。

信邦控股(01571.HK):2020年12月,因公司作為國內電鍍汽車內飾件的龍頭供應商,充分受益於疫情後的需求復甦、未來有望持續受益於特斯拉銷量規模的提升,有券商給予信邦控股“買入”評級,目標價5.6港元。公司股票目前價格為5.18港元,股價在2020年共上漲了1.36倍,目前PE估值21倍。

敏實集團(00425.HK):生產的車身結構件、汽車裝飾件、汽車裝飾條及座椅骨架等產品,主要銷往歐美及亞太地區在內的全球市場。

旭升股份(603305.SH):2014年初公司成為特斯拉一級供應商、參與Model S車型所需零部件研發的旭升股份,從2017年7月份上市至今,股價已經上漲近1.5倍,目前PE估值為48倍;

力勁科技(00558.HK):為特斯拉提供壓鑄機,近3個季度上漲了8.8倍,目前PE估值為49倍;

博傑股份(002975.SZ):和特斯拉在ICT測試相關業務上有合作,上市以來漲了5.28倍,目前PE估值60倍;

天賜材料(002709.SZ):2020年11月開始向特斯拉供應鋰離子電池電解液產品,近3個月已經漲70%,目前PE估值為17.44倍;

……

過去一年間,實現了翻倍的特斯拉概念股就有超過20只。而隨着特斯拉在華業務的不斷深入,還會有更多細分行業的龍頭企業加入特斯拉概念股的陣營。

而與當年微軟、蘋果入華都不一樣的是,如今中國的新能源車企,都已經具備了自己的底層技術與核心競爭力。

廣汽生產線

蔚來ET7芯片算力超過特斯拉Model 3七倍有餘,搭載固態電池,人們驚呼“硬件怪獸”;比亞迪一口氣推出三款混合動力汽車,均使用了DM技術,熱效率達到47%的國際尖端水準,自研的刀片電池和車載芯片也即將實現外供;蔚來、比亞迪、小鵬、東風等車企超越了眾多實力強勁的對手,闖進了全球車企市值的前100名。

此外,像百度、華為、阿里巴巴、騰訊這些誕生自微軟“Windows經濟”和蘋果“i經濟”的下游科技巨頭,如今都在加緊發展基於新能源汽車的智能汽車生態。

中國高科技工業,從來沒有像現在這樣接近全球價值鏈的頂端,至少自全球化大幕拉開之後就沒有過。

5

結語

對於外國巨頭入華,人們喜憂參半。

去年的全球新能源汽車市場,在特斯拉的“攪動”之下經歷了太多驚心動魄,特斯拉市值無視空頭邏輯的“一路向北”,包括供應商的股價起飛、獲得市場的認可、公司股價隨着新聞和業績大起大落,也包括中國新能源汽車行業加速分化和洗牌,強者俞強。

過去的20年裏,我們看到了國際巨頭入華帶來的挑戰和機遇。但特斯拉與微軟、蘋果終究還是不同——蘋果、特斯拉都實現了高度國產化,無論今天的智能手機和車企如何來來去去,被培育起來的產業鏈將會一直存在,成為中國高端製造業不斷崛起、前赴後繼挑戰巨龍的堅強後盾。更重要的是,中國的新能源車企,已經不像當年的操作系統一樣不堪一擊。

歷史總是驚人地相似,但從來不會簡單重演。

從特斯拉將工廠帶進中國至今,其實也不過短短的1年多。如果中國要在2030年實現50%的銷量都是新能源汽車,那麼特斯拉作為中國乃至全球市場的龍頭,將會有多大的業績增長空間?它的供應商呢?

所以相比當年的蘋果,在中國這個日漸開放、正在向成熟進發的市場,特斯拉勢必攪動起更多的渾水,為供應商帶來“歷史級別”的大機會。

面對這個機會,你準備找機會入場嗎?

參考文獻:

[1] 《中國擺脱依附式發展與中美貿易衝突根源》,陳子燁、李濱,2020年

[2] 《白金分析師趙曉光最新對話:特斯拉明顯在複製蘋果當年的路徑,材料產業就像當年在模組產業開始替代日本》,聰明投資者,2021年

[3] 《馬斯克成為新的世界首富 中國當初為什麼要救特斯拉?》盧克文,2021年

[4] 《首富馬斯克的日常:做夢,造內褲,打爆空頭》,格隆匯,2021年

[5] 《馬斯克:我知道要賺錢,但我更想做一輛我熱愛的車》,電動星球News,2019年

[6] 《外交事務:蘋果公司對中國到底意味着什麼?》,觀察者網,2017年

[7] 《李斌:追特斯拉的人》,億歐網,2021年

[8] 《2020年全球汽車製造行業市場預測分析:汽車製造成為世界規模最大企業之一》,中商產業研究院,2020年

[9] 《特斯拉對中國有多重要?》,盧克文,2021年