作者:海榕君

來源:海榕財富風險投研

前幾天不少投資者都問我要倉位控制表 ,今天主要説説我在倉位控制的一點點心得,投資股票虧損是一件非常正常的事,但是優秀的倉位控制可以把風險降到最低 。

先看一個最簡單的倉位模型:

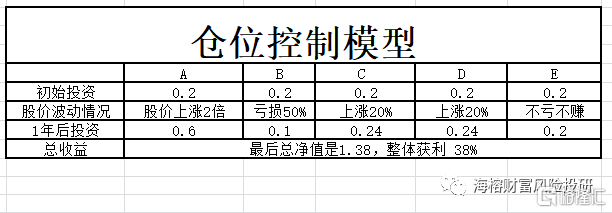

假設你有1元人民幣 投資到5個公司,每個公司的初始投資額都為 0.2元,持有1年以後,A公司股價上漲了2倍,B公司由於看錯了 ,最終虧損了 50%,另外3個分別是 上漲20%,上漲20%,夠本 ,5家公司持有1年以後 最終的淨值是 1.38,整體收益獲利38%。

假設持有2年:

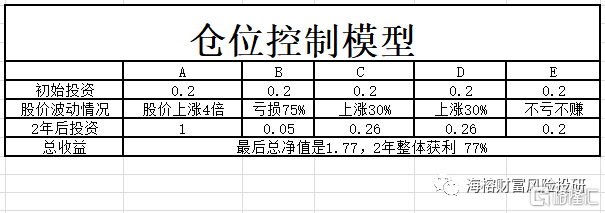

假設你持有5家公司,其中A公司繼續上漲了4倍,B公司虧損 75%,C公司和D公司都上漲了 30%,E公司 夠本 ,持有5家公司2年後 最終 淨值收益為1.77,總收益為 77%。

通過這個模型你可以發現:

投資組合裏面至少有一個長牛股,長牛股帶給你的收益時間越長複利效果越大。

投資組合裏面有虧損的公司不可怕,這是一件非常正常的事,沒人任何投資者都能100%盈利,巴菲特也一樣。

對於虧損的公司補倉要非常非常謹慎,補倉比建倉要謹慎很多,在A股市場進入註冊制以後 ,可能一些公司會跌幅90%,是否補倉和跌幅多少無關。

如果你不能深度研究看錯的公司,就不要補倉,按原來的倉位持有。

1. 補倉之前想明白的3個問題

一個公司的股價走勢由3部分共同組成:

長期看公司的長期邏輯

行業和行業差別很大,有的行業天生出牛股,做白酒的就比葡萄酒容易出牛股,做醫療器械的就比創新藥 更穩健。創建一個商業模式 是非常艱難的,行業的發展也是有周期的,行業的競爭格局也是變化的,有時候牛股背後是天時地利人和,一個長期增長的邏輯有的可以走5到10年,有的股票上漲的多 絕對不是賣出的理由,賣出以後再想按原來價格買回來很難,一家公司真正的頂是其商業模式的盡頭,是該行業空間的盡頭。

中期看公司的財報業績

美股市場的財報保密非常好,你可以看到財報出來以後股價波動巨大,A股市場在財報之前往往有提前走勢,但是整體財報 對一個公司的階段性走勢影響巨大。

短期看宏觀面,資金面,投資者情緒和投資者預期

A股市場的資金越來越聰明,投資者預期往往領先基本面走勢,並且財報公佈以後,先知先覺的投資者還是對的。

在補倉之前,一定要想明白 幾個問題:

公司的長期增長邏輯有沒有問題,

公司現在的估值能不能支撐現在的不確定性

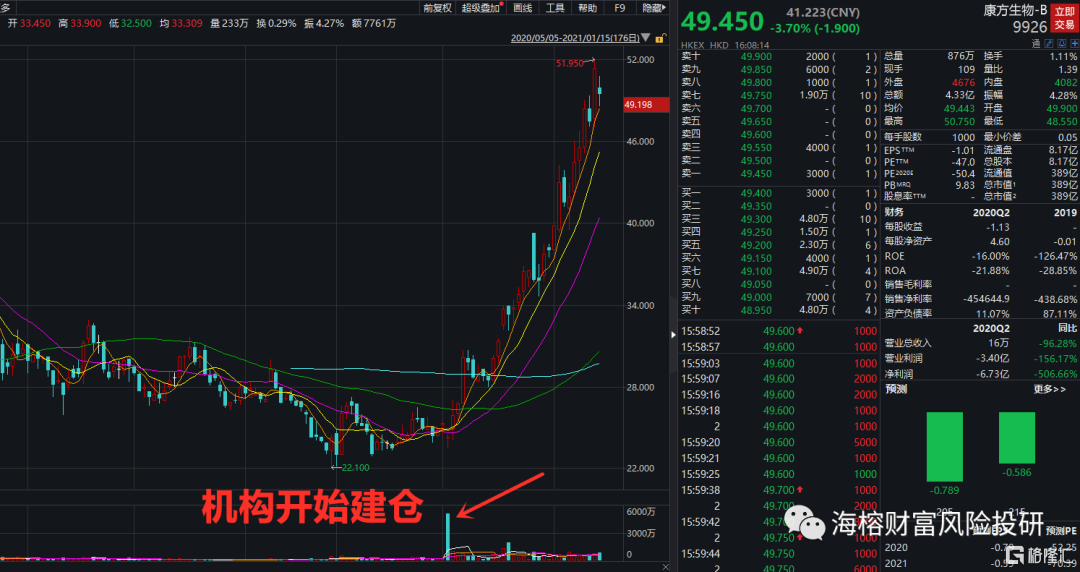

有沒有正向邏輯 ,包括上市公司管理層增持,公司密集回購 ,優秀的機構投資者是否開始建倉等其他行為。我前期説過的錦欣生殖就是被高瓴資本建倉 (當時文章:四位頂級大佬持有的一家黃金賽道公司),康方生物被富達資產建倉(當時文章:未來空間很大的一家公司),這兩家都是有機構投資者開始建倉,才開啟的股價翻轉走勢。

骨科公司凱利泰從高點回撤中,我一直是不建議補倉的,當時估值太高,集採的不確定性太大了,並且市場對集採非常悲觀,這種巨大的不確定性 根本支撐不住這種估值,市場對高估值的公司要求是遠遠大於低估值公司,在股價跌下來以後 是可以重新審視凱利泰和其他骨科公司的,現在市場青睞有創新能力,國際化,平台型的醫療器械公司,骨科行業威高和愛康醫療比較優秀,凱利泰在運動醫學方面比較優秀,高瓴資本在港股市場持有的愛康醫療一股沒有減倉,等待骨科行業有正向邏輯再去補倉是比較好的,也可以結合港股市場愛康醫療和春立醫療的走勢和股價技術面去考慮,要嚴格控制回撤。

2. 根據公司的正向邏輯和技術面去加倉

我上面的模型給5家公司的倉位權重都是20%,這個是比較理想化的,實際要結合這個公司的確定性和上漲空間來決定,如果投資者預估不出來,每個股票的倉位一樣也可以 。

優秀的投資者可以為每家公司 15%的倉位,另外25%的倉位作為機動的倉位,在企業或者行業有正向邏輯的時候,並且股價開始跟隨基本面突破上漲的時候進行加倉。如果突破失敗,就及時減倉,整體損失也不會很大。

實體店(預計2025年第2季投入服務)

地址:

港鐵落馬洲站3樓入閘區大堂307號鋪

營業時間:

星期一至六: 9:00 am - 9:00 pm

星期日及公衆假期:10:00 am - 6:00 pm

(預計2025年第2季投入服務)