機構:國元國際

評級:買入

目標價:9.36 港元

投資要點

向國家管網出售資產增值率超出預期:

公司宣佈與國家管網集團訂立股權轉讓協議,擬出售持有的北京管道及大連 LNG 權益,基礎交易對價約 408.86 億元。北京管道公司、大連 LNG公司 2019 年歸屬崑崙能源的淨利潤 30.23 億元,增長 12.6%;2020 年首9 個月歸屬崑崙能源淨利潤 19.79 億元。崑崙能源應占出售資產的淨資產賬面值為 214.18 億元,此項交易增值 194.68 億元,增值率約為 91%,對應 2019 年市淨率約為 1.9 倍。

聚焦核心天然氣銷售業務,迎來價值重估:

公司預計將獲得 370 億元現金,約 50%將用於派發股利;約 40%將用於開拓天然氣終端銷售業務,做強做大;其餘約 10%將用於償還現有債務及一般營運用途。我們認為,資產出售增值收益超出預期,資產剝離後,公司將聚集核心天然氣終端銷售業務,集中發展城市燃氣、交通領域LNG 利用等業務,該核心業務的增長將帶來公司長期價值的重估。

冷冬保供將提升公司 LNG 加工與儲運板塊盈利:

公司保留了江蘇 LNG 和京唐 LNG 接收站。近期受寒潮影響,自2020年 11 月 15 日以來,江蘇 LNG 接收站累計接船量 16 船,天然氣單日氣化外輸量持續保持 2500 萬立方米以上,單日最大氣液外輸量達 4000 萬立方米;唐山 LNG 接收站於 2020 年 12 月 30 日管道外輸量提升 4200萬立方米/日,2020 年進入冬供季以來累計接船量達 19 船,平均日裝車量達到 240 車,月供應天然氣約 1.8 億立方米,實現翻番增長。

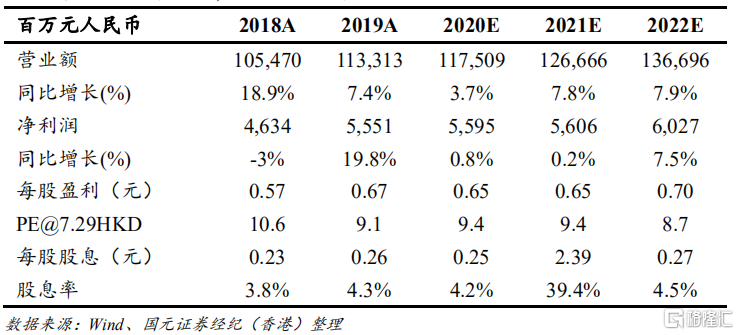

維持買入評級,提高目標價至 9.36 港元:

我們更新公司盈利預測並結合行業內可比公司估值情況,提高公司目標價至 9.36 港元,相當於 2021 年和 2022 年 12 倍和 11 倍 PE,目標價較現價有 28%上升空間,維持買入評級。