機構:銀河證券

評級:增持

目標價:16.95港元

■ 我們於 1 月 12 日與中國聯塑舉行了投資者電話會議。

■ 管理層有信心實現 2020 年的指引-2020 全年實現雙位數銷量增長,主要是由於公司在2020 下半年強勁復甦。

■ 儘管 2020 下半年的原材料價格較為波動,但由於公司採取成本加成定價模式,管理層預計 2020 年毛利率將略有上升。

■ 隨着公司在華南以外地區擴張產能,加上受惠市政工程項目的強勁需求,公司在未來兩年繼續以保持雙位數的銷量增長為目標。

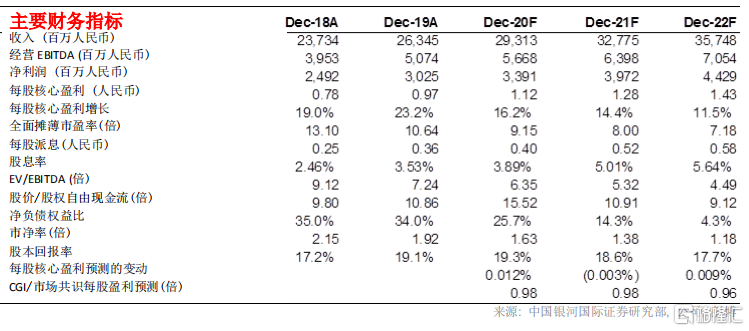

■ 我們重申「增持」評級,維持目標價 16.95 港元(12 倍 21 財年市盈率)。我們認為,公司 3 月份公佈的業績將成為重要催化劑,因為股份估值已回到接近歷史均值。

市政工程和基建項目推動 2020 下半年穩健復甦

在 2020 上半年,中國聯塑的塑料管業務的銷量僅增長 7.1%,這是由於一季度受到新冠肺炎疫情影響。但是該業務在 2020 下半年表現強勁,因此管理層有信心在 2020 年全年實現雙位數銷量增長的目標。該復甦的動力主要來自市政工程和基建項目相關的建築活動。而地產行業的需求只是相對穩定,主要受累於政策不利因素。中國聯塑的收入結構受地產行業的影響較小,公司 30%的塑料管銷售來自終端,其中約 40%來自地產行業,其餘主要與水、電、氣和電信等有關。而餘下 70%的塑料管銷售額,大部分是通過分銷商出售所得。據公司估計,其中很大一部分與市政工程有關。

儘管原材料成本波動,但毛利率在 2020 年略有改善

在 2020 下半年,諸如 PVC(圖 1)等原材料的價格較為波動。例如,PVC 價格從 2020 上半年的低點約 5,000 元人民幣/噸上漲至四季度的 8,000 元人民幣/噸以上,然後迅速下跌。然而,中國聯塑 2020 年毛利率仍同比小幅上升。由於有效執行了成本加成定價模型,公司在 2020 年 11 月和 12 月將平均售價提高了五至六次,以反映原材料成本上漲的影響。此外,由於在疫情期間公司對運營費用作出更好管理,加上政府的優惠政策,管理層預計淨利率將有所改善。

資本支出穩定;聯塑商城仍受疫情影響

此前,該公司計劃於 2020 年在一些東南亞國家/地區對聯塑商城業務進一步啟動試運營。但是,疫情影響了該計劃的進展。儘管一些聯塑商城項目已經完成建設,但在某些東南亞國家,在疫情緩和之前,預計其運營仍處較低水平。由於該業務的規模仍然較小,因此對公司的影響不大。管理層預計,未來一兩年的資本支出將保持在 20 億人民幣左右(聯塑商城的資本支出為 6 億至 7 億人民幣)。如果疫情持續時間長於預期,則聯塑商城的資本支出可能會低於預算。

預計 2021 年銷量將實現雙位數增長

公司相信,考慮到公司在華南以外地區(例如西部)擴張產能,加上市政工程項目的需求強勁,公司的塑料管銷量可實現雙位數增長。