機構:銀河證券

評級:增持

目標價:2.50港元

■我們與現代牧業管理層召開了電話會議,討論 2020 下半年的業務情況。

■ 預計在未來兩年中,原奶價格將逐年上漲 2-3%,同時預期人們對乳製品不斷增長的需求在疫情後將不會放緩,因為健康飲食和健康意識預計將持續。

■ 公司預計,到 2025 年其總牛羣規模將翻一番,達到 50 萬頭,當中 27 萬頭來自公司目前的 26 個牧場,另外 23 萬頭來自計劃興建的新牧場和可能併購的牧場。

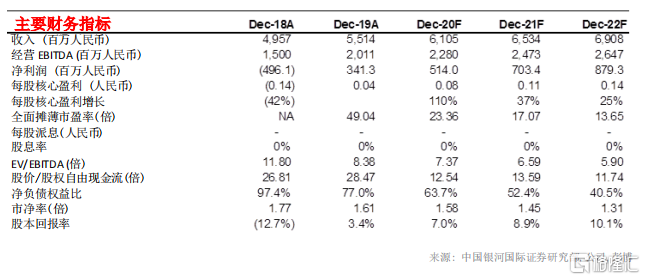

■ 我們維持股份「增持」評級,新的貼現現金流目標價為 2.50 港元。

預期 2020 下半年表現穩健

在我們的電話會議中,現代牧業管理層表示其 2020 下半年原奶價格同比上漲 4%,與其他同業一致。管理層預計21財年原奶價格將同比上升2-3%。2020下半年產量同比增長7–8%,收入同比增長 11–12%,增幅高於 2020 上半年的 10%。預計 20 財年的牛羣規模將同比增加 6%,達到 24 萬頭,而牛奶產量預計將增長 5%,達到 11 噸以上。管理層的目標是到2025 年達到 13 噸。2020 下半年每公斤原奶的現金成本估計同比下降 2%至 2.27–2.29 元人民幣/公斤,與 2020 上半年相比維持相對較低水平,主要是公司在 2019 年 9 月鎖定了玉米收購價。我們預計 2020 下半年和 2020 全年收入分別同比增長 11.3%和 10.7%。

原料奶價格有望繼續上漲

管理層預計,在未來兩年,原奶價格將每年增長 2-3%,因為:1)過去 2-3 年全國總體牛羣規模沒有增長,到 2020 年情況更變得更為嚴峻;2)新冠肺炎疫情之下,公眾提高了對高蛋白健康飲食及提升免疫力的意識;3)對產品組合中的基本超高温滅菌奶和低温鮮奶的需求增加,導致對原奶供應的需求亦提升。管理層預計,在 21 財年的疫情後,人們對奶製品的需求增長不會放緩,因為預計消費者對健康飲食的興趣和對健康意識的提升將會持續。儘管上海市政府最近宣佈了對原料奶價格實施上限,但管理層預計其他地方政府不會跟隨。管理層預計,未來中國的原奶價格週期的波動性將降低,大型牧場佔總供應量的比例將提升。

飼料價格上漲預計不會產生重大影響

公司於 2020 年 9-10 月鎖定了 21 財年青貯玉米的價格。玉米粒的市場價正在處於歷史高位,因此公司計劃在短期內跟隨市場價格,並在價格下跌以及必要時鎖定價格。管理層預計 2021年玉米粒價格不會進一步上漲,公司將積極控制其運營費用(例如水電費用和人工成本),以最大程度地降低原材料價格上漲的影響。管理層預計每公斤原奶的總銷售成本將在 21 財年保持平穩。玉米青貯飼料的成本佔飼料總成本的 30%,玉米粒佔 10%。

五年擴張計劃

公司預計,到 2025 年末,其總牛羣規模將翻一番,達到 50 萬頭(原奶產量 3.6 噸),當中 27 萬頭來自目前的 26 個牧場,23 萬頭來自新牧場或潛在併購目標(2020 年末為 24 萬頭)。蒙牛將為現代牧業提供全面資金支持,即零息貸款,用於新牧場和潛在的併購項目。在 2020 年,蒙牛、新希望集團和其他第三方的銷售額分別佔現代牧業總銷售額的 83–84%、10%和 6–7%。現代牧業的原奶供應量佔蒙牛 2020 年原奶採購量的 25%,管理層預計這一數字在未來將增加到 30-35%。現代牧業計劃在 21 財年投資 11 億人民幣的資本支出以推動內生增長。