機構:東北證券

評級:買入

目標價:224.70港元

事件:

公司近期公佈 2020 年 12 月出貨量數據,單月手機鏡頭出貨量 1.3 億顆,同比增長 2.53%;車載鏡頭出貨量 574 萬顆,同比增長 37.29%;手機攝像頭模組出貨量 0.45 億顆,同比下滑 23.93%。

點評:

手機鏡頭全年出貨量為 15.30 億顆,同比增長 13.9%,高於此前 10%的增長指引。手機鏡頭受益公司下游客户銷量回暖,出貨量增速高於指引。我們預計未來手機鏡頭出貨量增長將來自:(1)手機“前 1 後 4”設計滲透率提升;(2)行業集中度進一步提高;(3)手機銷量回暖。

手機攝像頭模組全年出貨量為 5.9 億顆,同比增長 9.69%,略低於此前10%的增長指引。受手機供應鏈中關鍵零部件缺貨影響,公司近兩個月出貨量均同比下滑,使手機攝像頭模組全年出貨量低於公司指引。隨着2021 年相關產業產能供需逐漸恢復平衡,5G 技術發展以及手機攝像頭規格技術的升級,公司在 3D、潛望式模組的佈局持續擴大,多攝模組預計加速滲透,攝像頭模組出貨量將恢復增長。

車載鏡頭全年出貨量為 0.56 億顆,同比增長 12.12%,大幅超越此前 5%的增長指引。在海外疫情波動,車廠一度暫停出貨情況下,公司全年車載鏡頭出貨量依舊高於公司全年指引。我們預計未來隨着國內外汽車行業的調整與復甦,車載鏡頭增長有望將穩步提升。此外,伴隨着自動駕駛相關的技術研發和市場需求,汽車 ADAS 滲透率持續提高。目前,大部分 ADAS 配置 5-8 個攝像頭,隨着 ADAS 的不斷升級以及向自動駕駛的演進,某些高端車型將配置 10 個以上的攝像頭。公司在車載鏡頭方面持續投入,產品已涵蓋車載攝像頭鏡頭、HUD、顯示大燈、激光雷達等,並與大客户長期保持良好合作。我們看好 ADAS 和自動駕駛發展前景,隨着技術和方案的不斷演進和升級,車載攝像頭潛力巨大。

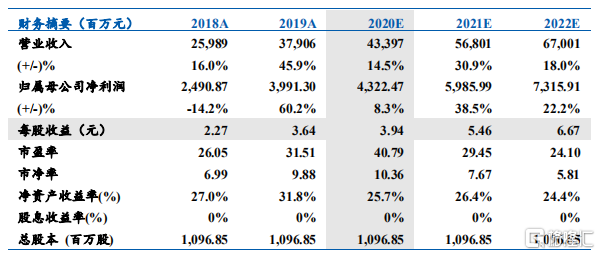

給予“買入”評級。2020-2022 年 EPS 為 3.94/5.46/6.67 元,對應港幣 EPS為 4.64/6.42/7.85 港元,對應 PE 為 40.79/29.45/24.10 倍,參考公司歷史PE 中樞 35X,給予公司 2021 年 35 倍 PE,首次覆蓋,給予“買入”評級。

風險提示:產品銷量不及預期,行業景氣度下行,盈利預測不達預期。