機構:信達證券

評級:買入

事件:1 月 9 日,小米集團宣佈,共計 1003 家小米之家同時開業,新開門店遍及全國 30 個省,覆蓋 270 個縣市,創造了單日門店新增數量的新紀錄。點評:

小米新零售開啟新徵程。小米零售門店共有小米之家、小米之家專賣店和小 米授權店三種模式,隨着 1 月 9 日千店同開,小米之家已經突破 2000 家,線下門店總數超過 3300 家,證實了小米新零售模式已經突破規模瓶頸取得階段性成功。

小米新零售是其電商模式的成功經驗在實體零售中的復刻。為了提升線下零售渠道效率,小米新零售促進線上和線下融合,堅持同貨、同價、同促,並借鑑電商模式的交易數據化,實時監控門店銷售情況,實現精準貨物調配,以 sale out 牽引 sale in,降低渠道庫存和費用率,提高資金週轉率。此外,“手機×AIoT”戰略下,豐富的產品線亦使得小米之家成為多品類綜合型購物平台,進一步使門店效率向線上看齊,是解決線下零售毛利率問題的關鍵。深入下沉市場,Mall 化大趨勢下的受益者。不同於其他友商的線下銷售模式,小米之家門店皆選址於各地購物中心,這不僅為小米之家帶來了更高的銷售平效,也利於其實現銷服一體的多重職能。

隨着我國城鎮化的發展,線下購物場所的 Mall 化已經滲透至各低線城市,小米之家亦追隨着這些購物中心的建設深入下沉市場。此次小米之家千店同開,覆蓋全國 30 個省,270 個縣市,從最初的省會城市、地級市深入覆蓋到縣級市和重點城鎮,小米在拓寬渠道廣度的同時不斷增加渠道滲透的深度。據公司公吿,2016 年小米之家建設之初中國零售業單店最高平效約為1.2 萬元,而小米之家平效高達 25 萬元,遠高於友商,小米將是國內城鎮Mall 化趨勢中的絕對受益者。

渠道建設加速,線下市場大有可為。2020 年小米是國內手機市場份額增速最快的品牌,據產業鏈調研,11 月小米在國內市場市佔率達 11.7%,較 1 月增長 3.3 個百分點。據公司公吿,2020 年 Q3 小米在國內線上市場以 25.7%的市佔率引領行業,然而同期國內線下市場小米手機市佔率僅為 6%。我們認為,相較於線上市場的領先地位,線下市場份額增長空間更為廣闊。

小米加速實體零售門店建設正是反應了公司大舉進軍線下市場的決心。隨着門店數量的爆發式增長,對下沉市場的覆蓋不斷深入,我們相信小米將在保持線上基本盤的基礎上持續搶佔線下市場,看好其份額增長的確定性。

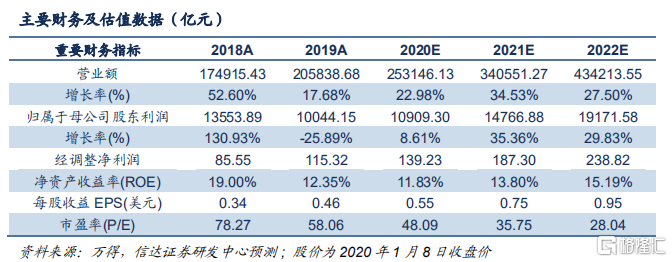

投資建議:我們預計公司 2020-2022 年營業收入分別為 2531.46 億元、3405.51 億元和 4342.14 億元,經調整淨利潤分別為 139.23 億元、187.30億元和 238.82 億元,對應當前 PE 分別為 48 倍、36 倍和 28 倍。考慮到公司在國內手機和 IoT 行業的龍頭地位,未來業績的高成長性和業務擴張性,公司有望在行業格局的變化中進一步成長,維持公司 2021 年 8428.5 億元(約 10000 億港元)的市值目標,維持“買入”評級。

風險因素:海外疫情反覆,影響手機銷量;競爭格局變化,利潤不及預期;中美貿易摩擦加劇,影響供應鏈安全。