機構:國盛證券

評級:買入

事件:1 月 8 日,郵儲銀行發佈公吿,定增預案已經獲得銀保監會批准:擬向大股東郵政集團定向增發 54.05 億股 A 股股票,募集資金不超過 300 億 元人民幣。大股東溢價增持彰顯對郵儲銀行的信心。發行價按 1 倍 PB 測算,預計為 5.55元/股(2019 年 BVPS 扣除分紅),對應當前股價(1 月 8 日 A 股收盤價 4.79元/股)溢價 16%。定增完成後,郵政集團持股比例將提升至 67.3%(當前持股比例為 65.24%)。考慮到郵儲銀行於 2020 年 12 月 10 日和 12 日 IPO限售股解禁(佔總股本比例為 72.7%),大股東在解禁前夕公佈定增預案(限售期為 5 年),提振市場信心,更體現了對郵儲銀行中長期發展的信心。

定增的影響:1)短期:攤薄 EPS 和 BVPS。頂格測算下,本次定增完成後,公司總股本將提升至 923.84 億股。假設 2021 年完成,將分別攤薄 2021 年 的 EPS 和 BVPS 0.04 元和 0.06 元至 0.72 元和 6.70 元;2021 年的 ROE 將攤薄 0.26pc 至 10.62%。但定增僅為一次性影響,補充資本將有利於公司中長期發展,提升盈利能力。

2)中長期:有效補充核心一級資本,打開未來發展空間。按 20Q3 數據靜態測算,補充 300 億元核心一級資本後,預計核心一級/一級/資本充足率將提升 0.54pc 至 10.05%、12.35%、14.40%。由於歷史原因,郵儲銀行存貸比相比國有大行較低(20Q3 僅 56.5%),資本補充到位後有利於未來其存貸比穩步提升,保持其中長期發展的“成長性”。

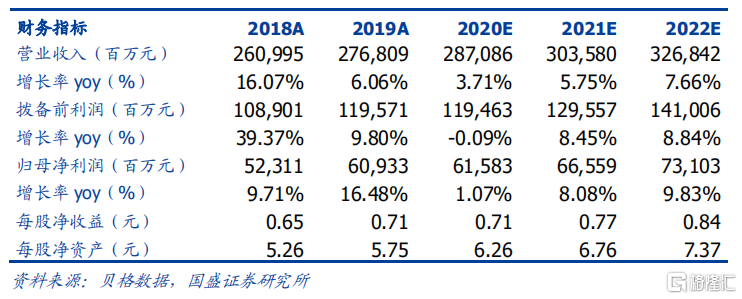

投資建議:郵儲銀行作為“成長型”國有大行,短期看 Q3 單季度利潤增速已恢復到 13.5%,中長期看資產業務+中收業務空間較大,本次定增補充資本到位後將進一步打開發展空間。此外,郵儲銀行已獲批設立直銷銀行——郵惠萬家銀行,預計未來將帶動公司零售業務發展,提升網點產能,提升運營效率。我們看好 2021 年公司受益於利率上行帶來的業績彈性,預計將帶動估值修復,當前 H 股的 2020PB 和 2021PB 僅為 0.59x 和 0.55x,維持“買入”評級。