機構:東方證券

評級:買入

目標價:218港元

核心觀點

MMO 端轉手+手游出海將持續推動遊戲業務穩健增長。公司網絡遊戲業務自 18 年《荒野行動》之後遊戲增長滯緩,即便 2020 年疫情使得手遊收入穩中有升,大作仍然未現,不過我們認為 1、公司的手遊核心產品基本盤穩固,貢獻穩定現金流,長線產品流水佔比現穩定於 80%+。公司早已實現多品類賽道並舉,為 MMOPRG 細分品類絕對龍頭,形成超長線運營的品類護城河,19 年此品類貢獻約 46%的手遊流水,未來還有兩款 MMO 大 IP 端轉手。2、自研基因強大,ROI 可控的頭部產品有機會被單立事業部進行長線運營。強大技術中心與專業美術支持助力提升開發成本縮短研發週期,其中美術複用率超 85%。3、出海日本已具優勢,日本市場市佔率約 10%,大 DAU《荒野行動》積累豐富本土運營經驗,近 3 年穩居日本 IOS 暢銷榜前列,未來全球大 IP 哈利波特等有望打開歐美市場。公司端遊產品運行穩定,未來原生雲遊戲多端同屏有望成為大盤增長來源。

創新業務及其他:20Q3 收入為 39.00 億元,同比增長 41.56%,環比增長4.47%。網易雲音樂社區圈層差異提高用户粘性,多個活躍指標趨穩,“會員+直播+廣吿+社交”流量變現有望帶動收入穩定提升;Q3 網易 CC 直播各類電競賽事、自制綜藝等優質內容帶動禮物流水上升。有道業務:20Q3實現收入 8.96 億元,yoy+159%。暑期流水和人次維持高增長,規模效應逐步顯現毛利率提升,教育科技深度融合,硬件+服務協同效應優勢突出。

財務預測與投資建議

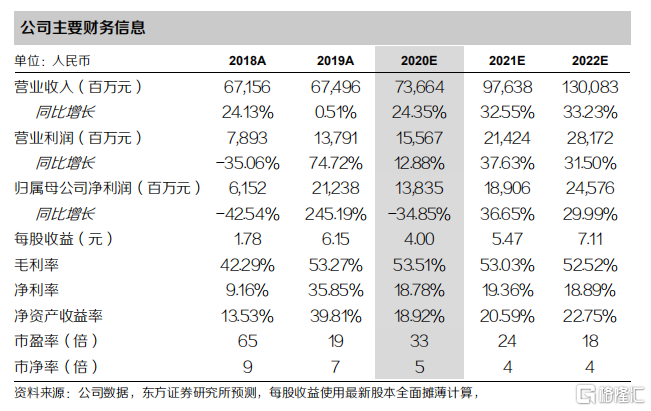

公司遊戲業務穩中有升,21 年產品儲備豐富預期產品週期將至。旗下強勢MMO《天諭》定檔 1 月將貢獻全年流水,首月流水或超 6 億。此外各品類均佈局,出海題材豐滿預期帶來收入進一步提振。我們預計 20/21/22 年淨利潤分別為 138/189/246 億元,對應 EPS 4.00/5.47/7.11 元,PE 為 33/24/18倍。採用 SOTP 估值,給予目標價至 218 港幣(182 人民幣),首次覆蓋,給予“買入”評級。

風險提示

新遊戲上線表現不及預期;有道虧損率提高;投資收益的不可控性等。