機構:國元證券

評級:買入

投資要點

公司在研產品組合豐富,研發實力雄厚:

公司專注於創新腫瘤藥物及療法的開發與商業化,擁有單抗、ADC、溶瘤病毒藥物、特種腫瘤藥物(如脂質體藥物)等針對各類癌症的綜合性在研腫瘤藥物組合,涵蓋生物藥、ADC、化學藥多領域。公司管線豐富,包含7種生物製藥和5種化學制藥,其中11種為公司內部開發藥物。生物藥領域,公司已提交1種生物藥TAB008(VEGF單抗)上市申請,並獲國家藥品監督局受理,預計2021年上半年獲批上市;3種在研產品處於臨牀階段,其中ADC產品TAA013已經完成臨牀三期的首例給藥。化學藥領域,1)三種仿製藥,公司已提交1種產品TOZ309的ANDA申請,2種小分子藥物TOM312、TIC318正在進行有關CMC與BE研究;2)兩種脂質體化學藥TID214、TIO217處於臨牀前階段。

公司持續加大研發投入,建立了三個先進技術平台:治療性單抗及ADC技術平台、以基因工程為基礎的治療技術平台、創新給藥技術平台,用以進行藥物開發;並自主開發灌注—批式混合技術(PB-HybridTechnology),顛覆傳統單抗生產細胞工藝,可用於商業生產時進行細胞擴增。

率先戰略性佈局商業化,助力在研產品和CDMO業務:

公司成立至今已有10年,單抗、ADC及化藥領域研發及生產工藝積累深厚,單抗可容納16000升產能;公司已具備ADC產品中試和商業化生產能力,2020年完成ADC原液生產車間的基礎建設並於9月投入使用,基於深厚的研發及生產能力的積累,公司的CDMO業務有望快速增長。對於可能將在2021年下半年實行的生物類似藥集採,於公司來説是利好,我們認為公司充足而高效的產能將推動VEGF單抗快速放量,推動公司業績的快速增長。

首次覆蓋給予買入評級,目標價7.56港元:

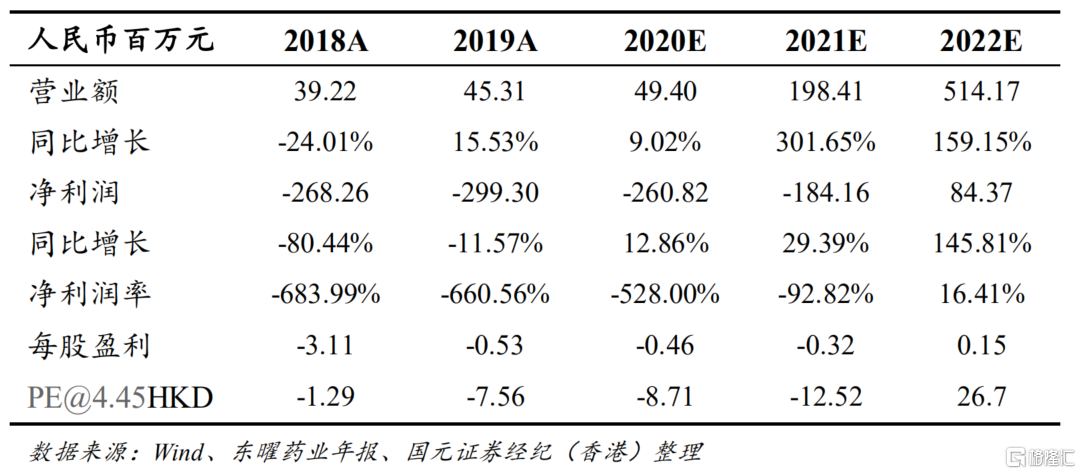

我們預計公司2021-2022年收入分別是人民幣1.98億元、5.14億元,EPS分別為人民幣-0.32、0.15元,基於現金貼現法及EV/收入估值,給予公司目標價為7.56港元,對應2022年EV/收入為8倍,對應2022年PE為45倍,較現價有70%的上漲空間,首次覆蓋給予“買入”評級。