近期港股新股市場表現熱絡,一眾上市企業不僅認購火爆,其暗盤交易及上市首日的表現也都十分可圈可點,其中於近期上市的生物創新藥公司加科思-B(01167.HK)在上市首日一度高開14%,此外瑞麗醫美(02135.HK)上市當日盤中漲幅亦一度超過27%,而在其上市前一日暗盤交易更是大漲55%。

熱絡的市場環境下,也為後來者——被譽為港股上市股權投資服務第一股的清科創業(1945.HK)帶來了更多期待。實際上這家公司在招股期間就備受資金追捧,根據公司發佈的發售價及配發結果公吿,清科創業公開發售獲認購1394倍,每股發售價11港元,為招股價區間9-11港元的上限,淨籌3.9億港元。從招股情況不難發現,市場資金對清科創業投資價值的認可,在此不妨進一步梳理其投資亮點,看看公司的長期機會究竟體現在哪些地方?

1、創投金礦的“賣水人”

對市場觀點進行梳理可以發現,不少市面上的觀點仍然存在對清科創業的業務模式有所誤解的情況,其中最典型的是拿其去對標一些創投上市公司以及相關的金融股。實際上,清科創業儘管處在股權投資市場之中,但其商業模式更多的是定位在服務端,公司背靠的清科集團既有資產管理涉及PE/VC等投資板塊,同時也有清科創業這樣的股權投資服務板塊。簡單來説,一個是專門去投資項目獲取收益,一個專門去圍繞投資項目這個生態提供相應的服務獲取收益。

在此可以提到一個房地產市場中類似該模式的企業,即易居企業控股,其作為中國房地產行業的交易綜合服務平台,主要服務於開發商、中介機構和資產所有人,旗下易居營銷、易居房友、克而瑞等特色業務,全面覆蓋從新房代理服務、房地產經紀共享服務到房地產大數據應用服務。以此再來看清科創業,其相當於易居不直接參與房地產項目開發一樣,清科創業並不參與項目投資,而是圍繞項目投資這個業務生態,去給創業者、投資人等等提供相應的數字、諮詢、營銷、培訓等服務。實際上很多年前清科創業創始人倪正東在採訪中也曾有過這樣一個比喻,其將創業公司比作為一個金礦,而清科就是金礦旁邊的一個茶館,”各路投資大佬在掘金途中在茶館裏歇腳、聊天,看看清科創業的資訊…”。

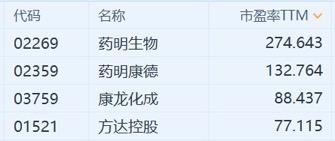

由此而言,易居背靠的是房地產市場,清科創業則背靠的是股權投資市場,近年來,房地產市場整體估值給的並不高,基本處在10倍以下,不過易居企業控股的最高市盈率則能夠達到30多倍,因此,這也説明了兩者的估值邏輯是完全不同的。由此再來推斷,市面上部分觀點將清科創業去對標一些創投概念股、金融股其實也是有失偏頗的。實際上往更高層面講,清科創業和易居企業的商業模式相當於所處行業的“賣鏟子的人”和“賣水人”的角色定位,這一點也類似於醫藥行業的醫藥外包概念,而在醫藥行業這類平台服務企業的估值也基本多在80倍以上。

我們從清科創業的招股價也可以發現,其市盈率以中位數計達到了差不多80倍,而這個估值水平其實更多的是還反映了其稀缺性及生態鏈的價值,下面我們進一步分析。

我們從清科創業的招股價也可以發現,其市盈率以中位數計達到了差不多80倍,而這個估值水平其實更多的是還反映了其稀缺性及生態鏈的價值,下面我們進一步分析。

2、稀缺性及生態鏈價值

從稀缺角度來看,一方面在於,清科創業在資本市場的稀缺性,這類股權投資服務企業在資本市場上市並無先例,尤其是考慮到港股市場往往對稀缺標的願意給出更高的估值,因此清科創業能夠有機會獲得良好的市場溢價。其次另一方面還在於企業在資本清科創業品牌的稀缺性,公司及其母集團在股權投資領域有着20年的行業深耕經驗,可以説是中國創投市場發展的重要見證者和參與者。

這一點也反映在了其創始人倪正東身上,作為掌握創投市場全面信息之人,儘管其常以清科這個茶館裏的店小二自居,不過倪本人不論是在圈內的影響力還是朋友圈“勢力範圍“都非常強大。最典型的是其作為創投湘軍中的一員,湘籍創投大佬在整個創投行業可謂是叱吒風雲,不論是IDG資本熊曉鴿、達晨創投劉晝和肖冰、厚朴資本方風雷,還是君聯資本陳浩、春華資本胡祖六、淡馬錫中國吳亦兵等均是湖南籍。作為在創投金礦開了家茶館,擔當店小二的倪正東,可以説有着天然的優勢,鏈接各類創投資源。實際上經過這麼多年的行業歷練,清科創業的專業性及權威性也為業界所高度認可,成為行業觀察的晴雨表。

此外,從生態鏈價值來講,清科創業打造了一個圍繞創業投資的服務生態,從數據、資訊、培訓、項目對接互動等等,各類業務並非是簡短的堆砌和拼湊,而是從整個股權投資領域生態出發,成體系的梳理而成,儘管倪自己也曾説要把清科打造成股權投資領域最大最權威的一個“雜貨店”,不過這個雜貨店背後所有的一切都是由其內在的鏈接邏輯和體系結構。

在這種生態體系之下,不僅有助於形成協同,同時也將更容易不斷吸納客羣資源進入到公司各業務版圖之中形成聯動。

可以試想如下場景,一個熱衷關注創投領域的都市白領作為”投資界”的讀者,有朝一日成了創業者,其自然可能會在尋找投資研究數據的時候想到清科創業旗下的私募通,而當其想要給自己的項目找合適的投資人的時候,其也可以選擇公司旗下的項目工場發佈相關項目。如果他要推廣項目的時候也可以在清科創業的平台上購買相應的廣吿服務,再若是當他覺得自身能力不夠還需要在創業和投資上不斷學習,其也可以去公司旗下沙丘大學深造。有朝一日,倘若他創業成功了,自己也想做投資找項目甚至指導他人創業,也可以再回到到清科創業的平台找到他想要的服務和體驗。

可以説這種涵蓋了整個行業生態,乃至於擁有全生命週期屬性的版圖佈局,為清科創業構築了一道高聳的護城牆,對於其他想要進入這個行業的競爭者來説,能夠將一個方面做精做透本身就已經難度很大,而清科創業這種面面俱到構築內在閉環的業務生態,也形成了優勢資源聚集效應——因為平台數據資源夠全面,市場也將樂意分享數據給到平台;因為項目資源夠多,更容易被投資人看到,創業者們也將紛至沓來在平台上發佈項目;因為專業度和影響力夠大,投資機構和投資人也願意到平台上進行資源對接和分享。在此種種之下,清科創業的競爭壁壘不斷被加固,公司也就獲得了持續做大做強的底層支撐。

3、創新創業時代的“新基建“

誠然,正如我們時常聽到的“資本寒冬“創投行業是有周期的,但這更多指的是投融資端,投資機構在宏觀環境不景氣下,可能不願意投資或者投資變得更為謹慎,但對於像清科創業這樣的創投行業服務平台而言,這種週期波動的壓力其實並不大。

一方面在於其業務板塊的多元化形成了一定的對沖效應。如逆勢環境下,儘管市場資金有限,投資機構投資人投資更審慎,但這也意味着其更需要專業、可靠的投資信息、投資資訊、項目對接服務等,同理,創業者在逆勢環境下更加需要去找到可靠的平台去對接資源,獲得融資機會,或者接受相應的諮詢、培訓服務等。

另一方面,行業的成長性和市場空間仍然十分廣闊,正如清科創業的英文名字Zero2IPO,相較於國內二級市場不到四千家的上市公司,清科創業所專注的股權投資市場其背後是中國5000多萬家中小企業,且自企業商事制度改革之後,每年新增企業近千萬。

從2019年的數據來看,根據國家統計局網站,2019年,新登記市場主體2377萬户,日均新登記企業2萬户,活躍度70%左右,年末市場主體總數達1.2億户。可見,股權投資服務市場仍然大有可為,尤其是近年來國家層面經濟結構調整,鼓勵創新創業的政策大環境,對於整個行業也起到了巨大的助推作用。值得一提的是此前12月9日,世界知識產權組織發佈的《2020年全球創新指數》中,中國在131個經濟體中位列第14名,是指數排名前30位中唯一的中等收入經濟體,這也有效反映了當前整個國家經濟活力以及支持和鼓勵創新的市場環境。

由此而言,在這一個創投大金礦之中,清科創業這類服務企業是不可或缺的,其不僅是信息提供商,資源對接平台、更對整個創投行業的發展起着巨大的作用,相當於創新創業時代的“新基建“一般的存在,是行業的重要推手,對整個中國經濟的轉型發展也將肩負着重要的使命與擔當。從這一層面而言,公司的長期價值相信已經不言而喻。