機構:中泰證券

評級:增持

目標價:2.30港元

A股增發支持唐山 LNG 項目發展,把握國家 2060 年碳中和目標所帶來的長期機遇公司近日公佈,有意增發不超過 11.5 億 A 股(600956 SH)股份,集資總額最多 51.1 億人民幣。資金主要用於開發唐山液化天然氣(“LNG”)項目(第一及第二階段)及唐山 LNG 接收站外輸管線項目(曹寶段及寶清段)。唐山 LNG 項目(第一及第二階段)計劃分別於 2022 年及2025 年建成投產。前者包括四座 20 萬方的 LNG 儲罐及一座 8-26.6 萬方 LNG 船舶接卸泊位;後者則包括八座 20 萬方 LNG 儲罐及一座 1-26.6 萬方 LNG 船舶接卸泊位。LNG 接收站外輸管線項目則預計於 2022 年建成投產。由於中央早前宣佈在 2060 年實現碳中和目標,中國天然氣使用可望加快增長。公司發展上述項目,正好把握行業長期機遇,滿足京津冀地區天然氣需求。

股份增發提升 A 股佔比,可增強市場對公司的關注

此次增發計劃將增加公司總股本30.0%,盈利攤薄效應看起來較大。但公司大股東河北建投(河北省國資委旗下全資企業)將最少認購實際增發股數的 48.73%(即約 5.6 億股份,不 高於 6.6 億股份),持股比率將介乎 48.73%至 50.70%,主要股東身份不變動。另外,可流通 A 股股份(不含河北建投)佔公司總股本的比例將由目前 3.5%上升最多至增發後的14.5%。這有助公司吸納更多較熟悉中國天然氣行業的境內投資者,可增強市場對公司的關注,從而技術上有利公司股價。

重申“增持”評級

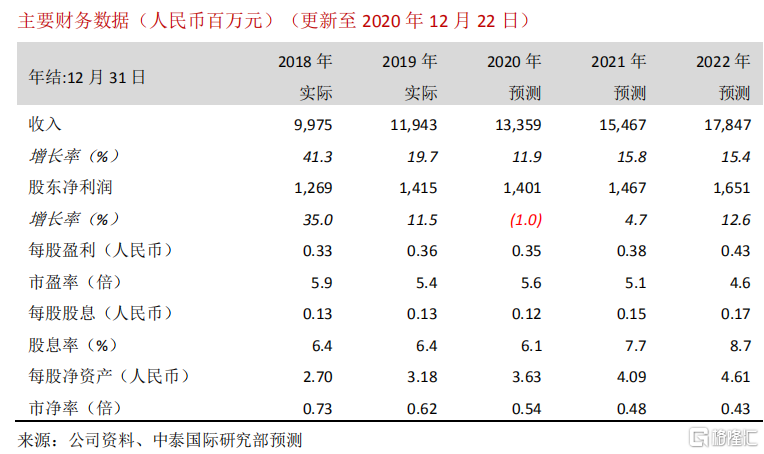

股份增發目前有待股東大會及中證監批准,我們預計可以在 2021 年下半年完成。待計劃詳情進一步落實後,我們將更新財務模型。我們目前不調整 2020 年-2022 年盈利預測,並維持貼現現金流分析(DCF)推算的 2.30 港元目標價,這對應 5.6 倍 2021 年市盈率和 8.0%上升空間,重申“增持”評級。

風險提示:(一)項目開發延誤、(二)應收賬款風險、(三)併網電價下跌。