機構:中信證券

評級:買入

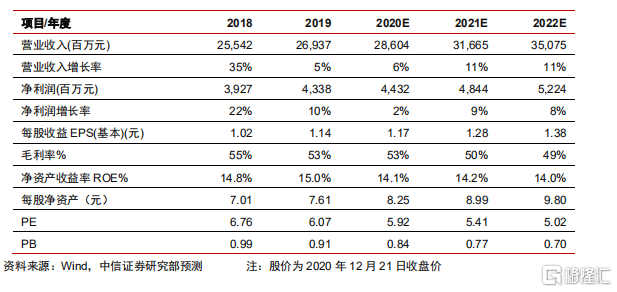

宏信建發正處於業績釋放期,如若順利拆分上市,有助於提升遠東宏信產業業務獨立認知,釋放潛在價值,未來有望持續推動遠東宏信估值上修。維持2020/2021/2022 年 EPS 預測分別為 1.17/1.28/1.38 元,給予 2021 年 1 倍 PB 估值,未來一年目標價 10.67 港元,維持“買入”評級。

▍事項:2020 年 12 月 16 日,遠東宏信公告稱正考慮可能分拆設備運營業務獨立分拆上市。

▍宏信建發:遠東宏信的設備租賃運作主體,主要包括週轉材料、模架和高空作業車等六大產品線。宏信建發提供建設領域的設備經營租賃、工程施工、代理銷售、備件銷售、二手處置、維修與再製造等一站式解決方案。宏信建發主營的工程租賃圍繞建設全工序提供服務能力,在施工工序方面具有較強連續性。此外,宏信建發還圍繞租賃業務提供衍生服務,如設備深度維修和生產相對簡易的盤扣式腳手架等。通過構建全生命週期設備管理服務平台,建設覆蓋全國的運營網絡,宏信建發設備保有量持續增加,2020 年中期末達到 129 億元,總資產穩居行業第一,位居 2020 年 IRN100 全球租賃排行榜第 39 名。2020Q3 期末高空作業車保有量超過 50000 台(vs 2019 年末超過 20000 台),週轉材料和新型模架保有量超過 120 萬噸(vs 2019 年末超過 90 萬噸)。

▍提振估值:順利拆分上市望將提升業務獨立認知,疊加對集團盈利貢獻提升,釋放潛在價值。1)由於金融主業優勢突出,產業運營板塊儘管發展迅速,但在資產及盈利佔比中並不突出。2020H1 宏信建發總資產、收入及歸母淨利潤在集團中佔比 4%、11%和 10%。若宏信建發順利分拆及上市,將有利於識別和確立設備運營業務獨立的企業價值。2)2019 年宏信建發收入 23.6 億元,同比增長32%;淨利潤 3.6 億元,同比增長 205%。2020 年前三季度,宏信建發收入近24 億元,同比增長約 30%。由於設備租賃板塊收入及利潤增速均快於集團整體(2019 年收入同比增長 6%,歸母淨利潤同比增長 10%),預計未來對集團貢獻將持續提升,估值影響將逐步增大。從當前宏信建發可比公司看,A 股華鐵應急估值 1.82xPB(MRQ),建設機械估值 2.34xPB(MRQ),均高於遠東宏信估值的 0.96xPB(MRQ)。預計在上述兩個疊加效應下,將進一步釋放其業務對遠東宏信現有股東的價值。

▍後續影響:商業模式有別於傳統業務,有望持續推動集團估值上修。相較於融資租賃業務,經營租賃產業屬性更加明顯,重資產運營模式下,設備減值折舊及殘值處理對租賃商綜合能力要求更高。經營租賃與遠東宏信傳統的融資租賃商業模式具有顯著區別。存量業務模式具備顯著規模經濟效應,同時由於設備賬面折舊與實際使用具有差異性,預計利潤將隨着時間推移延遲釋放。隨着產品線品類增多,交叉銷售將大幅降低對週期波動的敏感性,並提升資產週轉率。而隨着衍生服務的進一步豐富,人均及件均利潤率也有望進一步提升。以全球最大的設備租賃商美國聯合租賃為例,其通過併購在 2012 年及 2014 年分別收購了 RSC和 National Pump,實現成本協同,並將業務拓展至特種租賃領域;2017 年以來還收購了諸如 NES、Neff 和 BlueLine 等租賃商。聯合租賃充分利用其客户資源,最大化交叉銷售越來越多樣化的產品;並通過精細化管理提升出租率及件均利潤率,使得其 EBITDA 率自 2014 年後得以保持,ROA 逐年提升,2012 年以來其估值始終維持在 2xPB 以上。

▍金融業務重回穩健增長軌道,產業運營進一步資本化預期或將提升。疫情期間,除醫院接診及基建開工受到影響外,公司金融主業的展業、需求和資產質量均承壓。隨着經濟復甦,前三季度生息資產總額較 2020 年初增長約 10%,息差及不良資產率基本保持穩定。2020 年前三季度公司收入總額已恢復至去年同期水平,歸母淨利潤跌幅大幅縮窄。我們預計遠東宏信全年歸母淨利潤有望持平甚至轉正。此前由於醫院業務拆分進展緩慢,市場對公司產業運營資本化進程預期較低。隨着設備租賃板塊拆分上市,預期市場對公司包括醫院運營等板塊在內的資本化運作預期將有所回升。

▍風險因素。經濟增速下行期資產質量大幅惡化;疫情影響程度及時間超預期;產業運營增長及資本化運作進展不及預期;分拆、上市進展不及預期。

▍盈利預測及估值。結合當前外環境及公司年報數據,維持公司 2020/2021/2022 年 EPS預測分別為 1.17/1.28/1.38 元,BVPS 分別為 8.25/8.99/9.80 元,對應 PB 估值為0.84/0.77/0.70 倍。給予 2021 年 1 倍 PB 估值,未來一年目標價 10.67 港元,維持“買入”評級。