近期,先健科技發佈的最新官方消息指出,以每股3.2368港元的價格配售287,320,000股公司新股。其中,高瓴作為先健科技重要的戰略投資者之一亦通過本次配售增持166,260,000股公司股票,佔整個配售股份數約為58%,高瓴亦成為了本次先健科技配售計劃的最大承配人。配售過程於12月11日完成。

通過此次配售,高瓴資本在先健科技的持股數量達428,738,000股,持股比例由6.05%升至9.88%。高瓴在兩週內,便成為了先健科技的第二大股東,第一大機構股東,在過往的案例中,這麼快速的佈局甚為罕見,反映出了高瓴強烈看好的信號。

01

高瓴加倉,看中了什麼?

高瓴資本創始人兼首席執行官張磊,在日前出席的活動中公開表示,將堅定看好醫療健康產業的投資機遇,他指出,在今年新冠疫情的背景下,生命科學、生物技術有望迎來寒武紀大爆發的時代。他重申:“高瓴的長期價值投資,不看一時得失,有能力去克服恐懼和貪婪,相信簡單的常識,堅持長期價值投資就是投入未來。一旦看好,長期支持,並參與到企業的創新和發展中,和企業共同成長。”

據公開資料,高瓴資本在生物醫藥投入主要領域包括:創新藥、創新器械、醫藥外包CXO以及醫療服務四個領域。目前高瓴資本在醫療大健康領域已投資超過了1200億元。

今年我們看到高瓴資本在創新器械上佈局尤其多。而相較於創新藥領域,創新器械的壁壘更高,未來也更清晰,發展更穩定。

創新藥領域,其實一致存在兩個需要注意的問題,一是具有專利懸崖問題,例如有些國家及地區有特定的專利保護期,到期後存在被仿製產品佔據市場的風險。二是存在彎道超車問題。一些革命性的創新藥是偶然發現,容易造就黑馬的出現。Kite Pharma(KITE,US)在研發落地之前股價一直處於盤整階段,而在研發成功後立刻一飛沖天,打破原有競爭格局,直接被美國藥物製造商吉利德科技公司(Gilead)以110億美元現金收購。

圖表一:Kite Pharma(KITE.US)股價走勢圖

數據來源:WIND ,格隆彙整理 數據截止2020年12月21日收盤

反觀醫療器械行業,這個行業是憑藉着醫學、材料學、力學等多種學科於一體的行業,競爭壁壘更高,易做難優,小公司難以逆襲,但優質創新公司容易出現長牛股,例如全球醫療器械龍頭美敦力(MDT.US)在過去二十年中,股價最高漲幅達到546.82%。

圖表二:美敦力(MDT.US)股價走勢圖

數據來源:WIND,格隆彙整理 數據截止2020年12月21日收盤

高瓴投資的是未來,加碼中國本土的創新醫療器械股,也在邏輯範圍內了,那再看看高瓴在心血管賽道上佈局的公司都有哪些特點:

1.細分領域龍頭

在醫改之下,醫療器械也將出現市場集中度提升,強者恆強的格局,因此,選擇行業細分龍頭,更加容易出現稀缺的市場價值。

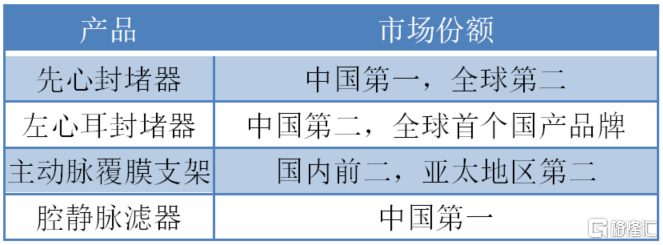

以此次高瓴加倉的先健科技為例,作為全球第二大,金磚四國最大的先心封堵器供應商,全球領先的動脈介入支架供應商以及有望引領國產替代的起搏器供應商,公司的核心在售產品在國內外都處於行業領先地位。

圖表三:先健科技主要在售產品市場份額情況

2.創新研發能力強

據公開資料,自2021年起,先健科技將有多個重磅產品上市,產品管線將覆蓋主動脈全域。多個在研主動脈支架產品為全球或國內獨創,含有多款重磅產品。業內人士預計新產品的陸續上市將支撐先健科技進入新一輪爆發性增長期。

其中,最令市場關注的產品,莫過於先健在生物可吸收支架領域實現的突破,即鐵基可吸收冠脈支架,其已被認定為國家創新醫療器械,進入NMPA審核綠色通道。目前,鐵基可吸收冠脈支架的FIM臨牀試驗部分初步數據已披露,支架降解情況良好,體現了良好的安全性,有可能於2021年上半年,啟動二期臨牀,最快預計可於2024年獲批上市。

而針對嬰幼兒的IBS-Angel支架目前已經在馬來西亞完成了臨牀試驗,並提交歐盟CE認證,預計2021年可以獲得CE認證。

據投行研報介紹,先健的鐵基可吸收血管支架,是一款十年磨一劍的產品,在市場的爭議中穩步前行。該項目於2006年啟動,持續研發迄今逾13年,單單進行技術路線篩選,就花費3年時間,最終選擇了鐵基材料製作可吸收支架。

據悉,先健在鐵基生物可吸收支架領域已經申請了國內外專利202項,授權專利39項,在該材料路徑的研究上處於全球領先位置。目前,先健的鐵基可吸收支架技術路徑獨樹一幟,是全球最薄的心臟支架,隨着臨牀的穩步推進,確定性會不斷增強,所以投資先健科技的估值彈性極大。

雖然未來,國家在支架領域的集採還將繼續,但對於第四代生物可降解支架這個賽道來説,沒有與先健的競爭對手,如果未來這款產品能最終通過驗證和麪世,對先健,對全世界生命科學領域,都將是一個非常巨大的利好。

自2020年以來,高瓴資本多次增持微創醫療,出資50億人民幣左右2次加倉母公司微創醫療,3次加倉微創子公司。而此次高瓴在一個月內便兩次加倉先健科技,也反映出高瓴對於此次投資的重視,並且高瓴是否也會投資先健的子公司,例如鐵基支架、心臟瓣膜、起搏器等產品,或許值得期待。

02

中國醫療領域的創新企業,將迎來黃金髮展的十年

在第一輪的醫療器械高值耗材集採剛剛落地,餘震未平之時,就在前兩週,市場再度傳來第二輪集採拉開序幕的一些信號——一份由國家醫保局價採中心發出的紅頭文件《關於高值醫用耗材第二批集採數據快速採集與價格監測通知》在各大財經社區、網絡平台、投資交流羣,甚至一些線下的專業交流會等都發起了熱烈的討論。

骨科和心臟這兩大醫療器械領域,成為了風暴的中心。而兩週過去後,骨科和心臟器械相關醫療企業,均開始反彈。基本都修復了第二輪集採傳聞帶來的影響。

大道至簡,“創新”永遠是各個行業持續發展的原動力。國家的政策一方面要保證民生用藥,用器械,但是另外一方面也要保護那些勇於創新,突破世界先進技術的企業,而更加會鼓勵創新器械、創新藥企業的發展。

從投資佈局的角度來看,回顧一下2018年藥品第一輪集採(4+7)時期的醫藥板塊和相關公司情況,2018年中後,多項事件性因素疊加藥品集採預期,醫藥板塊開始出現明顯回調。在12月集採結果落地後,雖然超預期但隨着利空因素落地,板塊調整臨近尾聲,開啟了新一輪的以行業龍頭為代表的公司上漲行情。

以醫藥板塊龍頭恆瑞醫藥為例,2018下半年恆瑞醫藥股價下行30.4%,跌幅超同期上證指數。但在2019年則上行99.7%,跑贏同期上證指數。自2018年下半年至今,恆瑞醫藥股價最高漲幅達到108.3%,遠超上證指數表現。這就是創新藥企業在新的政策環境下,雖然短期利益受到了影響,但是長期來看他們一定是投資者看中的核心資產。

回顧來看,2018年4+7藥品集採落地後的時間點,醫藥板塊尤其是藥品領域中的頭部創新公司,估值回調後是比較好的投資佈局時間點。

圖表五:恆瑞醫藥股價走勢圖

數據來源:WIND,格隆彙整理(備註:藍色為上證指數,數據取自2018.7.2-2020.12.21)

以史為鑑,面向未來,高值耗材集採政策的落地,將可能為創新器械產品帶來新一輪發展的契機,在過去固有格局發生變化下,新的政策環境,將加速創新產品的放量進程。

換言之,類似於先健科技(1302.HK)這樣紮根創新器械研發的企業,將會獲得更多資本市場的關注,隨着產業更迭,享受到其中帶來的巨大紅利。在未來,只有具有持續創新能力的企業,才會佔有更大的市場份額,具有核心競爭力,從而得到資本市場的認可。

▍先健科技系列文章