uSMART盈立智投12月15日消息,科技巨頭再度遭遇反壟斷大棒,12月14日第一張行政處罰單開出,科網股集體下挫,京東集團收跌1.6%,阿里巴巴跌超2%,美團收跌3.8%,今日股價繼續承壓。

12月14日,根據《反壟斷法》規定,市場監管總局對阿里巴巴收購銀泰商業股權、閱文集團收購新麗傳媒股權、豐巢收購中郵智遞科技股權等三起未依法申報違法實施經營者集中案進行了調查,並依據《反壟斷法》對阿里巴巴、閱文集團和豐巢分別處以50萬元人民幣罰款的行政處罰。同時,市場監管總局表示,正在依法審查虎牙與鬥魚合併等涉及協議控制架構的經營者集中申報案件。

此前,反壟斷法的消息已經引起了市場的劇震,科網股在雙11集體“打折”。

11月10日,國家市場監管總局發佈《關於平臺經濟領域的反壟斷指南(徵求意見稿)》,旨在預防和制止互聯網平臺經濟領域壟斷行爲。徵求意見稿針對壟斷協議、濫用市場支配地位行爲、禁止經營者集中、濫用行政權力排除、限制競爭行爲等方面入手,不僅將重點監管對象協議控制(VIE)架構的經營者列入反壟斷審查範圍,也將行政機關和具有管理公共事務職能的組織列入監管對象。

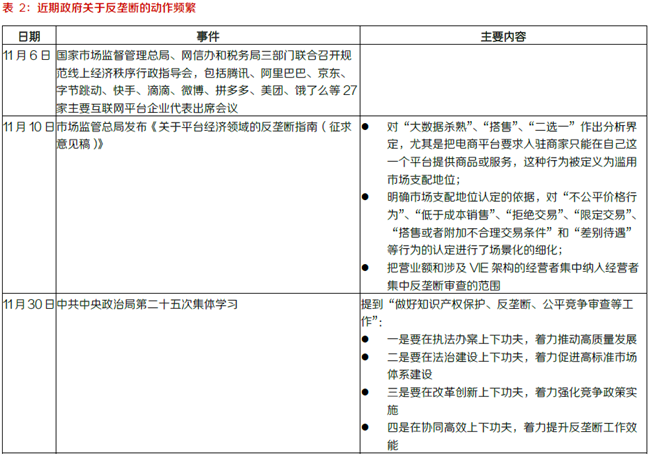

事實上,近期政府關於反壟斷的動作頻繁,或預示着互聯網反壟斷強監管時代已經到來。

政府的重拳出擊會讓巨頭股價一蹶不振,還是砸出一個黃金坑?可以先看下在反壟斷領域已經相對成熟的美國。

華西證券認爲,80年代針對AT&T和IBM的制裁,規模大、力度重,帶來通信和計算機兩個領域的20年繁榮。2000後,微軟的IE & Windows綁定模式受到制裁,同樣催生瀏覽器新業態,谷歌等新巨頭應運而生,20年來軟件生態逐步開放。2020年針對多家科技巨頭的聽證會或是新一輪反壟斷制裁的開始,對產業而言危與機並存,新的創新20年或同步開啓。

反觀國內,華創證券研報稱,目前反映了互聯網行業監管政策的階段性變化,由促發展轉變爲重監管和避免無序競爭,互聯網政策環境由包容寬鬆轉變爲包容審慎。自2008年《反壟斷法》生效以來,尚未有大型互聯網企業因爲壟斷問題遭到監管部門的處罰,本次行政處罰尚屬首次。從本次行政處罰來看,主要針對的是股權收購過程中的“未依法申報經營者集中”,而非收購行爲本身。並且在其中明確指出:調查顯示這三起案件不具有排除、限制競爭效果,因此,沒有要求經營者恢復到集中前的狀態。罰款金額雖不重,但應看到監管系統對於股權收購過程中總體納入監管體系下的態度。回首互聯網各子行業發展路徑:巨頭憑藉資本優勢通過投資併購形成寡頭競爭爲常用策略。我們認爲,將各領域的投資併購納入有效監管體系內,能夠爲有特殊技術或產品的中小互聯網公司創造更廣闊的發展空間。

目前核心聚焦領域主要爲對經濟安全有較大影響的互聯網金融領域。12月11日,中央政治局會議發佈公報,在部署明年經濟工作主要內容中特別提到:“強化反壟斷和防止資本無序擴張。我們認爲,就特殊領域來看,本地生活服務等促進民生就業,尤其是專注於賦能中小商戶共同發展的領域相對影響較小。

長期來看,互聯網平台經濟納入監管體系內勢在必行。我們認爲長期有利於互聯網行業迴歸技術創新、產品研發、用戶體驗、內容價值等行業的核心競爭壁壘,我們堅持認爲信息技術進步是互聯網繁榮的底層驅動力,看好具備核心技術能力、研發實力與獨特內容優勢的互聯網公司,另外看好具備企業服務、企業賦能等獨特能力的中小公司。

光大證券研報稱,騰訊C端產品的商業模式,主要是去中心化的社交網絡與流量,通過增值服務如遊戲、廣告等賺取利潤,這一點與中心化平台利用平台優勢進行業務開展的商業模式有所不同。騰訊to B產業互聯網業務目前還處於發展早期,主要貢獻收入的騰訊雲業務體量較小且並不依託於中心化平臺開展業務。

至於虎牙與鬥魚,騰訊系虎牙公司早前已經主動將其與鬥魚的合併案,依法向市場監管總局反壟斷局進行經營者集中申報,並會積極配合主管部內的審查程序。後續政策影響持續觀察,維持騰訊買入評級。