機構:東興證券

評級:推薦

截止 2020 年 Q3 公司市佔率上升至 17.2%,超越惠氏成為奶粉第一品牌。2020 年 H1 公司高端+超高端產品佔比 77.8%,其中超高端星飛帆和有機奶粉系列合計佔比大約 60%,且佔比持續提升。

公司市佔率將繼續提升,且仍有很大空間:1.產品註冊進程減緩,同時國產品牌註冊佔比更高,疫情進一步拖累了外資品牌產品的註冊,預計行業集中度和國產品牌市佔率將進一步提升。2.我們認為奶粉的產品特性決定了行業集中度升高是必然趨勢,與發達國家相比,我國奶粉市場集中度提升空間還很大(我國 CR3 為 34%,美國 90%),且國產品牌集中度低於外資品牌,國產大品牌獲得市場份額更容易。3.品牌口碑是消費者選購奶粉的最重要因素,飛鶴今年 Q3 市佔率達到第一,消費者的從眾心理將進一步推動飛鶴的市佔率。

下線城市是騰飛起點,一二線是未來重要增長點。據我們測算,2019 年公司在下線城市市佔率 15%左右,一二線城市的整體市佔率僅 6%左右,未來仍有很大上升空間。飛鶴在大部分省份和直轄市做到市佔率第一,北京今年也有望第一,品牌已經獲得認可。同時,一二線城市以高端產品為主,與飛鶴品牌定位更契合。預計 2018-2023 年高端奶粉 5 年 CAGR 為 16%,即使飛鶴市佔率不增長,也能獲得兩位數增速。

公司優秀的創新管理能力是其重要護城河。研發方面,公司在嬰幼兒奶粉研發團隊建設上以及成果上均走在行業前列。管理方面,今年公司獲得 TPM 獎,標誌着嬰幼兒奶粉生產製造及產品品質已經達到國際一流水準。原材料方面,飛鶴對原生態的收購,獲得上游奶源。結合以上幾點,我們認為未來飛鶴的產品力將繼續獲得提升。今年公司對其主打產品星飛帆進行了配方升級,升級後的產品更接近母乳;茁然系列將打開 3 倍兒童奶粉市場;通過星飛帆 A2系列切入 A2 奶粉領域。疫情期間,公司迅速將線下營銷活動轉為線上直播互動活動,對比去年線下活動場次增長 200%,反映了公司強大的營銷力。

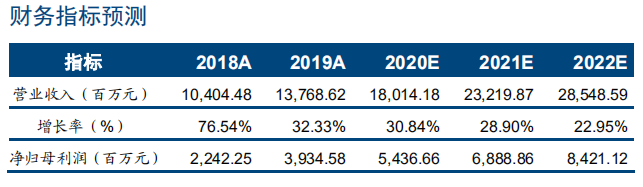

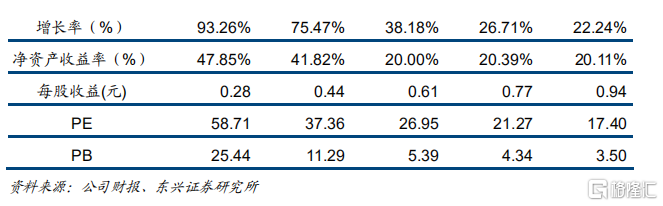

盈利預測與評級:嬰幼兒高端奶粉市場整體有望維持兩位數增長。公司已經打開一二線市場,未來有望獲得市佔率的快速提升。我們預計公司 2020-2022年歸母淨利潤分別為 54.37、68.89 和 84.21 億元,對應 EPS 分別為 0.61、0.77 和 0.94 元。當前股價對應 2020-2022 年 PE 值分別為 27、21 和 17 倍。看好公司在一二線和南方市場的市佔率提升,首次覆蓋給予“推薦”評級。

風險提示:產能釋放不及預期、國產鮮奶或奶粉安全事件、海外疫情緩和而國內疫情加劇。