機構:華金證券

評級:買入

投資要點

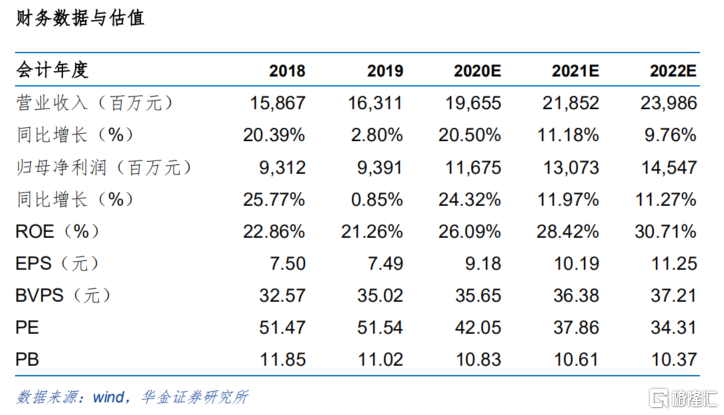

港交所概況:港交所是香港唯一的證券交易所,2012 年收購 LME 以來,已發展成全球排名前列、全資產類別交易所,並藉由互聯互通承擔着連接中國與世界的重任。香港特區政府持股 5.90%,是單一大股東。港交所具有典型的輕資產、高毛利特徵,2019 年淨利潤 93.91 億元,ROE 21.26%,EBITDA 利潤率 75%。

交易所行業競爭激烈:目前全球有超過 130 家證券交易所運營,其中 47 家規模較 大。技術進步、全球一體化、資本項目自由流動致交易所間的競爭日趨激烈,集中趨勢顯著。H120 交易所 TOP10 上市公司市值佔比 79%、交易額佔比 89%。交易所競爭主要集中在優質公司和產品多樣性。此外,交易所往往通過併購快速完善全球佈局,吸納更多企業、擴大業務範圍。港交所 2018 年修訂《上市規則》,吸引了大量優質公司,並一直積極探索全球範圍內的收購兼併。

分部情況:港交所將業務拆為現貨(股票、ETF 等場內基金)、衍生品(期貨期權、牛熊證、窩輪等)、商品(LME、QME)、交易後業務(結算)、科技(平台與基礎設施)和公司項目。2015 年至今,結算、現貨、衍生品三分部貢獻約 80%收入、約 90%利潤,公司主要收入項目均與港股市場密切正相關。新經濟上市潮、產品不斷豐富、國際資本加大人民幣資產配置下,我們預計港股市場將持續活躍。

投資建議:我們預測公司 2020-22 年歸母淨利潤分別 116.75、130.73 和 145.47億元,同比+24%、+12%、+11%。公司在亞太地區擁有近乎壟斷的超然地位、是人民幣國際化的重要載體,新經濟上市潮有望帶來持續增長。基於 DDM 模型得出437. 82 元目標價,對應 42.6x 20E P/E,首次覆蓋給予“買入-A”評級。

風險提示:中美交鋒、股市波動、與內地同業競爭加劇、區域/業務集中度過高。