一

1886年,卡爾·本茨在德國打造出了現代汽車的雛形。

1908年,福特汽車公司生產出世界上第一輛屬於普通百姓的汽車,其後又開發出了世界上第一條流水線,世界汽車工業革命時代從此就浩浩蕩蕩地展開了。

轉眼百年過去了,傳統的汽車產業正在經歷百年未見之大變局。電動化、智能化、網聯化、共享化等“新四化”趨勢,逐步在重塑整個汽車產業的競爭格局。

“流水不爭先,爭的是滔滔不絕”,這是著名投資人張磊所為人熟知的一句話,引申開來可理解為,面對時代的鉅變和史詩級別的轉折點,後來者未必就沒有贏的機會……

二

當前,資本市場對新能源汽車的追捧前所未見,疊加新能源汽車市場的發展前景的日益明朗化,正倒逼傳統車企加快轉型升級的步伐。

國內六大汽車集團相繼試水新能源汽車領域,而今年以來的新能源市場,正在掀起一波高端化的風口,例如,東風集團強勢打造的嵐圖品牌高端新能源汽車項目,涉及總投資額高達110億元。

據媒體報道,嵐圖品牌計劃在2021年至2025年完成開發工作,基本上未來每年將推出一款新車,嵐圖品牌將作為東風集團實現在中高端新能源乘用車市場的重要佈局,承載着最新技術的嵐圖,還承擔着東風集團自主品牌向上的使命。

有了產業鏈累積優勢的、綜合實力更強的傳統大型車企集團的加入,對於新能源汽車高端市場的這塊“肥肉”,未來或會迎來一場激烈的廝殺。

眼下,羣雄割據的大混戰還言之尚早,緊張的備戰卻是爭分奪秒的,各大廠商除了積極進行研發和推出試水的概念性產品以外,亦同時進行大規模的融資,所謂“兵馬未動,糧草先行”,而兩個多月前一則重磅的消息引起汽車行業和資本市場莫大的關注——東風汽車集團股份有限公司(以下簡稱“東風集團”,H股簡稱“東風集團股份”,上市代碼00489)將迎着資本市場註冊制改革的春風,強勢迴歸A股。

據招股書介紹,東風集團已經形成了以整車製造為中心,涵蓋汽車研發、零部件及裝備生產製造、汽車金融、汽車銷售、出行業務等較完整的業務體系,是國內產業鏈最為完整的汽車集團之一。考慮到集團(商用車業務和乘用車業務板塊)正通過快速切入到新能源與智能網聯等賽道來加速帶動集團的轉型,毋庸置疑,集團在此時回A上市募資的時機是相當合理的,也可體現出其對轉型戰略實施和推行的強烈決心和緊迫性。

根據招股書,東風集團擬公開發行不超過9.57億股,預計融資金額210.33億元人民幣。東風集團方面對外表示,公司發行A股所募集的資金擬投資項目是以現有業務為基礎的深化和延伸。

首先,嵐圖品牌高端新能源汽車項目的實施,將填補公司在高端新能源乘用車領域的空白,為公司自主品牌陣列打開向上空間;其次,新一代汽車和前瞻技術開發項目的實施,將助力公司在高端新能源汽車、新能源平台架構、模塊化平台架構、汽車電子架構及車用軟件、自動駕駛汽車、智能網聯汽車、氫燃料電池等前沿技術領域進一步深化佈局,滿足未來產品轉型升級需求,也是集團謀求“彎道超車”的底氣來源。

綜合來説,展望未來,迴歸A股上市後的東風集團,將在繼續保持傳統整車製造業務,特別是在商用車業務領先優勢的基礎上,積極推進技術變革,着力發展新一代新能源汽車和智能網聯汽車,強化產業鏈拓展及模式創新,持續構建公司核心能力,推動自主事業、自主品牌突破發展。對集團而言,回A上市或許會是其破局與破曉的重要時刻。

三

聚焦2020年,新冠疫情席捲全球,但得益於中國新冠疫情防控工作的有序進行,汽車企業迅速復產復工,保障了生產經營的總體穩定。中國汽車市場也成為了引領世界汽車市場回暖和復甦的最重要引擎之一。

根據中國汽車工業協會的統計數據顯示,今年1-11月中國汽車市場實現了“V”型反轉。

前11個月,中國汽車行業累計銷量預估完成2243萬輛,同比下降3%;從細分車型來看,乘用車銷量同比下降7.8%,商用車銷量同比增長20.2%。而中國汽車工業協會進一步預計,2021年中國汽車行業(整體銷量)將有望重新迴歸正增長的軌道。這意味着,下一年對整個行業來説,或許是景氣度不俗的,能夠實現穩步增長的好年份。因而,在國內汽車市場擁有領先的市場位置的東風,或可更好地受益於行業整體的進一步回暖。

從數據上看,2019年東風集團整車的銷量達293.2萬輛,位列國內汽車生產企業銷量排名第3位,市場佔有率為11.38%;產能方面,公司同樣在行業擁有領先地位。進一步細分之下,東風集團擁有非常完整的商用車產業鏈佈局和優異的產品特性,是一家極具競爭力的行業領先的商用車製造企業,銷量亦長期穩居行業前列,集團的商用車業務已涵蓋重中卡、輕卡、皮卡、客車全系列產品,其在重中型卡車的市佔率穩居國內市場第二名。

有業內人士指出,得益於持續擴大的基建投資規模,再加上近年來國家“治超治限”的力度空前絕後,各地正加快淘汰“國三”排放標準的商用車,因此可預期未來數年商用車銷量的增長速度仍會遠高於行業的整體增速,顯然,在商用車領域遙遙領先的東風集團或將成為這輪商用車牛市行情的最大受益者之一。

在如此良好的環境下,東風集團只要能把握住迴歸A股這一絕佳的機會,不錯過新技術週期之下的新能源汽車、智能互聯、自動駕駛、高端製造和智能製造等具備長期發展前景的大趨勢,未來定會再上一層樓。藉着集團迴歸A股的這一契機,接下來不妨就集團所展現出的核心優勢進行簡單的總結和分析。

首先,從整體業績上看,按招股書所示,東風集團整體保持平穩態勢。2017年至2019年和2020年1~6月份,公司營業總收入分別為1341.86億元、1099.44億元、1046.81億元和518.01億元,歸母淨利潤分別為140.62億元、129.79億元、128.58億元和30.18億元,扣非淨利潤分別為131.66億元、119.26億元、122.01億元和36.05億元。

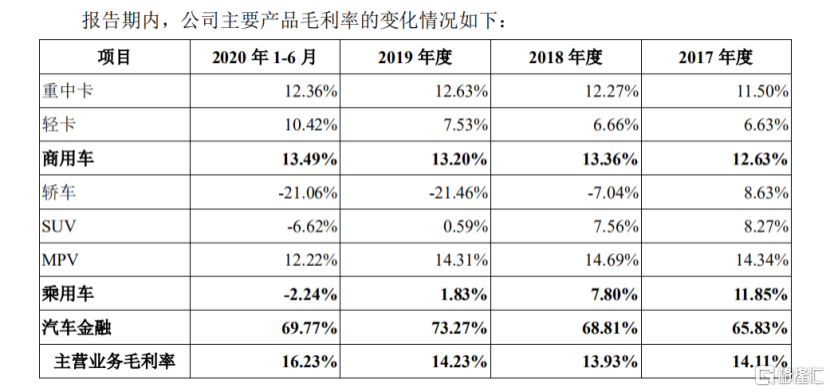

但實際上,公司的綜合毛利率水平在運營效率提升和業務結構改善之下,逐年提升的跡象顯著,另外,即使對比起同業可比公司,東風集團的綜合毛利率都是存在較大的領先優勢。

關於這個問題,我們認為主要跟兩個方面的因素密切相關:第一是擁有較為完整的產業鏈佈局優勢,集團已建立起以整車製造為中心,涵蓋汽車研發、零部件及裝備生產製造、汽車金融、汽車銷售、出行業務等較完整的業務體系,覆蓋了產業鏈上中下游的主要環節,因而協同效益能夠得到很好的發揮。

第二點應該是產品力,好產品更容易取得好的毛利率,好的毛利率才能充分體現出一家公司在行業所擁有的真正領先水平,規模效益、技術領先、產業鏈支持、品牌溢價是關鍵點,東風集團陸續完成升級進化後的平台,完全有能力在多個領域內打造出具備競爭力水平和高口碑的好產品。

就目前來看,若按照主要產品來劃分,東風集團毛利率最高的兩個是商用車和汽車金融。

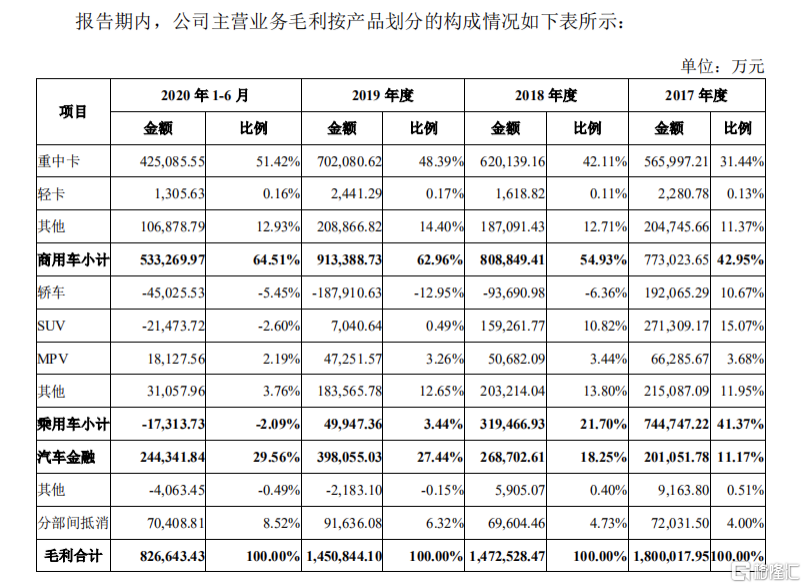

如此同時,2017年至2019年以及2020年1-6月份,東風集團的商用車業務收入佔比分別為47.97%、57.25%、67.83%和77.61%,同期,汽車金融業務板塊收入佔比分別為2.39%、3.69%、5.33%和6.87%。我們從中看到,集團毛利率最高的兩個業務板塊其收入佔比也在逐年提升,這是推動公司綜合毛利率持續改善的背後原因。

從毛利貢獻度來看,商用車業務和汽車金融業務兩個板塊亦貢獻了集團絕大部分毛利。

因此,以整車製造為中心的東風集團,其商用車業務所起到的基本盤穩定作用不應被忽視。

按照多元業務佈局思路,東風的基本盤有商用車、乘用車業務強力支撐,為集團帶來穩定的營收規模,汽車金融業務能持續通過滿足用户需求來提升終端用户的粘性,進而提升整體毛利率,也發揮了央企融資成本相對較低的優勢,提升收入持續性更強的屬性,前三者所具備的強大造血功能,將有力支持公司的“五化”戰略轉型。其中,“五化”包括輕量化、電動化、智能化、網聯化、共享化。所以,集團正着力發展的新一代新能源汽車和智能網聯汽車,所體現的正是集團快速推進的“五化”戰略轉型方向。

未來,新能源汽車和智能網聯汽車業務將最具成長彈性和想象空間,有助持續提升集團的長期估值水平。相比於以燒錢模式為特徵的造車新勢力,東風集團介入新能源賽道和智能聯網賽道的準備時間更加充足,透過多元業務互為驅動、協同的發展邏輯,東風集團在經營方面的續航能力和抗風險能力都會有更厚的底藴、更優的機制和更大的贏面,也很好地詮釋着一家大型汽車製造集團公司所具備的卓越創新能力和經營的穩健性。

“謀定而後動”,或許是東風集團打造王牌武器的哲學與風格。

四

與此同時,我們還應該看到,國內汽車市場的結構化機會層出不窮,除了繼續保持穩步增長的商用車領域,最突出的機會莫過於新能源乘用車的爆發。

據乘聯會數據,11月國內新能源乘用車零售銷量創下了近四年的單月新高,同比增速高達136.5%,在乘用車零售市場的滲透率上升至8%,成為引領該細分市場的最為核心的驅動力,而沒有之一。

從全球來看,據統計,目前已有多個國家/地區明確提出燃油車禁售的時間表,全球主流車企紛紛投身到汽車電動化的浪潮當中,制定了發展規劃和目標,全球汽車電動化進程將大大加速。

而國務院在11月初發布了《新能源汽車產業發展規劃(2021-2035年)》(以下簡稱《規劃》),《規劃》提出了,到2025年,純電動乘用車新車平均電耗降至12.0千瓦時/百公里,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右,高度自動駕駛汽車實現限定區域和特定場景商業化應用。到2035年,純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化,燃料電池汽車實現商業化應用,高度自動駕駛汽車實現規模化應用,有效促進節能減排水平和社會運行效率的提升。

11月3日,工信部副部長辛國斌在國務院政策例行吹風會上表示,如果按照今年(全年)新能源汽車市場滲透率達到5%來測算,未來5年新能源汽車要實現銷量佔比20%的目標,每年的年複合增長率必須達到30%以上,他認為存在一定難度,他提出應向歐洲學習,需要雙向發力,不僅要看需求,更要看供給。

藉着迴歸A股,東風集團正積極響應國家政策和規劃的號召,積極發展新能源汽車業務。東風集團接受媒體採訪時表示:“新能源汽車是公司轉型發展的重要戰略性產品,也是公司技術和模式創新的重要業務領域之一,公司具備新能源汽車三電模塊的自主設計開發能力和完整的三電驗證能力。”

集團更在今年6月成立嵐圖汽車科技公司,定位於中高端細分新能源汽車市場,東風嵐圖的產品將覆蓋轎車、SUV、MPV以及跨界車、高性能車等各個細分領域。今年7月17日,嵐圖品牌正式對外發布,將以全新戰略、全新組織機制、全新商業模式和全新團隊為基礎,採用市場化運作、獨立運營,探索“成熟車企+造車新勢力”的創新融合發展模式。

據悉,根據公佈的規劃,從2021年起,嵐圖汽車每年將向市場投放不少於一款新車。

在東風集團的大力支持下,嵐圖汽車項目自成立以來成長迅速。目前,首款量產車中大型高端智能電動SUV已經預生產下線,新車命名為“嵐圖FREE”,將於12月18日在深圳全球首發,預計最快於2021年第三季度上市。

值得一提的是,為實現嵐圖項目提出的“真正零焦慮”目標,東風集團已與國家電網有限公司展開了深度合作,加快建設超級充電樁、推廣即插即充服務等,為這一目標創造出有利的基礎設施條件。

總體來看,東風集團的乘用車板塊將迎來新的增長動能,透過新能源汽車新品牌的推出和迭代,集團自主品牌將持續煥發生機。東風完全有可能捉住新能源汽車爆發的歷史性機遇,把自主品牌和乘用車的“短板”補平,繼而逐步縮少與領先者差距,或許我們正見證着東風的另一個“強項”的誕生。