成立於1999年的佳兆業集團(01638.HK),近日迎來了其上市十一週年慶。常言道,十年一輪迴,上市邁過第十一個年頭,這無疑意味着公司又站在了一個新的起點上。從當下來看,佳兆業已經與上市之初的體量不可同日而語。2009年其銷售額僅為60億,總資產為180億,如今2020年其銷售目標已經是衝刺千億,而截至今年中期其總資產規模則已達到2924億,足足較上市當年翻了逾16倍。

正所謂水大魚大,作為國內房地產行業發展的重要見證者和參與者,佳兆業受益於城鎮化進程帶來的房地產市場的大機遇,取得了亮眼的成績。過去十年,是國內商品房銷售面積飛速增長的十年,相關數據統計顯示,2010年至2019年商品房銷售面積為137.6億平方米,商品房銷售金額達到98.6萬億元。跟隨時代起舞,佳兆業成為行業中高質量發展的標杆,在20多年的發展之路上,其展現的也是一個行業長期主義選手的底色,尤其是當下伴隨房地產行業步入存量時代,佳兆業的種種佈局以及核心能力的構建已經讓其成為行業競爭中不可忽視的力量。

1、久經考驗的長期優秀型選手,城市更新持續打開成長空間

佳兆業的發展起源於深圳這片改革開放的熱土,公司走在時代的前沿,在城市化進程快速推進的大紅利下,不斷加碼佈局城市房地產開發,並交出了一份搶眼的成績單。

結合財報數據來看,2009年至2019年,佳兆業的營收規模從47億元增長到480億元,增長了超10倍;而淨利潤規模則從5.5億元增長到46億元,增長逾8倍。銷售額方面,2009-2019年,年複合銷售增速達到30.8%。

高成長性的背後,佳兆業搭上了區域經濟快速發展的快車。

我們知道今年是深圳經濟特區成立的第40週年,從一個落後的小漁村變身為一個國際知名的大都市,深圳這種大跨步發展的背後,佳兆業面臨的是前所未有的時代紅利,在這一過程中,佳兆業不僅贏得了發展的先機,同時在持續的區域深耕中,亦積極搶佔新機遇。隨着粵港澳大灣區國家區域戰略的落地以及深圳建設中國特色社會主義先行示範區的全面鋪開,佳兆業在未來也將長時間受益,尤其是公司在舊改領域的核心優勢,為其賦予了巨大的成長空間。

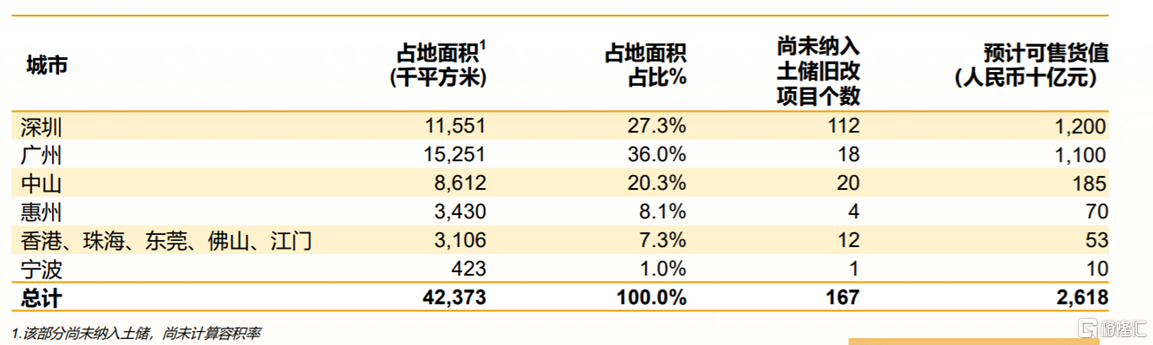

截至今年中期,佳兆業舊改項目總數達167個,舊改儲備項目佔地面積達4200萬平方米,預計貨值約2.6萬億元,且99%都位於大灣區,其中深圳舊改佔地面積佔比27%,共計112個項目;廣州佔比36%,中山佔比20%。

從區域經濟發展視角來看,當下的粵港澳大灣區佔了全國0.6%的面積,卻貢獻了全國12%的GDP,經濟的快速發展以及人口的持續湧入,對於城市空間的需求迫切,然而灣區城市經過多年發展開發程度普遍較高。根據地產研究機構克而瑞的研究報告,2018年深圳和東莞的開發程度已接近50%,遠遠超出國際城市開發警戒線30%;珠海、佛山也已超過35%。未來城市土地資源的獲取也將更多的來自於城市更新,對於素有 "舊改之王"稱號的佳兆業而言,意味着巨大的機遇。

深處黃金賽道之中,佳兆業亦在長年的發展中積累了豐富的經驗。相較於普通的地產開發,城市更新因為牽涉利益複雜且廣泛往往有着更高的准入門檻,而佳兆業多年來在舊改領域歷練豐富,積累了眾多優勢資源,截至今年上半年公司舊改團隊近890人,專業化的操盤團隊在資源協同和整合能力上極具競爭力。值得一提的是,近年來,佳兆業舊改潛力也正呈現持續加速釋放的姿態,並不斷推動公司業績規模提速,邁向跨越式的增長。最新財報顯示,今年上半年公司合約銷售中舊改項目就貢獻了三分之一。

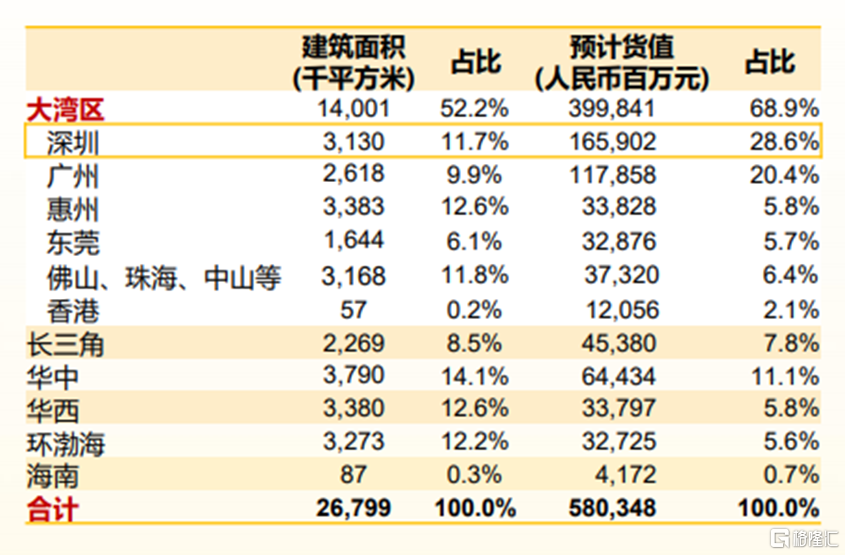

此外,再進一步關注到土儲方面,佳兆業深度佈局大灣區亦成為支撐其業績穩步增長的根基所在,截至今年上半年,公司總土地儲備約2680萬平方米,總貨值超5800億,其中78%的土儲面積位於一線及重點二線城市,大灣區佔比52.2%,而大灣區城市中,深圳及廣州土儲佔比達大灣區的41.1%。充裕且優質的土儲為其後續的成長性釋放積蓄了強勁動能。

2、緊踏行業切換節奏,淨負債率五連降彰顯強勁財務管控能力

房地產行業行棋至此,不論是從宏觀調控層面還是行業供需的變遷,都在倒逼房企追求更穩健的發展模式。今年三道紅線融資新規的出爐,為行業發展進一步明確了方向。着實,從過去來看,唯規模是舉的發展路徑下,高負債、高槓杆的打法是行業常態,以至於融資新規出爐,能夠真正達標的企業並不多。

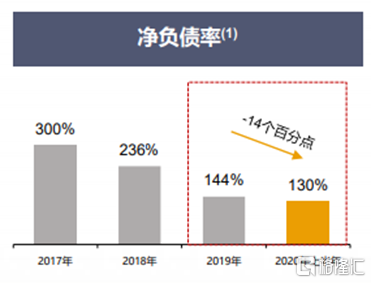

就佳兆業而言,公司一直力求把負債控制在行業可接受的水平,並持續優化財務結構,過去五年公司淨負債率從2015年的521%下降至2019年的144%,今年上半年進一步下降到130%。淨負債率五連降的背後,體現了佳兆業在負債端的深度把控能力,公司始終在安全合理資金結構下保持有節奏的擴張速度,這不僅能夠有助於其順應行業週期做大做強,同時又能提升風險防控能力,保障企業穩健的經營發展。

截至今年6月30日,佳兆業擁有貨幣儲備約405億元,較去年同期增長35%,充裕的現金儲備得益於公司在銷售去化及回款方面不斷的努力,財報顯示,公司回款率由2019年末的75%上升12個百分點至2020年中期的87%。

此外,在現金短債比方面,其由2019年末的1.1倍提升至2020年中期的1.2倍,公司現金流寬裕穩健,償債能力持續增強。債務結構得到改善的同時,佳兆業融資成本也在不斷下降。截至今年中期末,佳兆業平均融資成本為8.8%。

不難看到,佳兆業持續優化資產負債表結構,改善淨負債率、現金短債比、融資成本等指標,隨着公司即將邁向千億時代,這也意味着藉助規模優勢,公司在土儲獲取、融資等方面將獲得更大的便利,這也將有助於進一步降低公司財務成本,提高持續經營能力。

3、多元化業務佈局推動業績釋放,行業轉型標杆凸顯跨週期經營實力

站在改革開放的橋頭堡,佳兆業與生俱來的創新基因,也讓其在發展過程中走出了與傳統房地產開發企業不一樣的路徑。

公司持續加快多元化佈局,涉足商業運營、文化體育、醫療健康、互聯網等多個產業,旗下擁有佳兆業健康、佳兆業美好、佳雲科技、南太地產等多個上市平台,同時亦發展了其他十幾項新業務。

從佈局邏輯上而言,佳兆業強調對美好生活產業的佈局,持續深挖城市運營產業鏈。憑藉公司強勁的資源整合能力和運營能力,公司多元化戰略佈局之下構建了一個與城市共舞的大生態,其同時也成為了一傢俱備城市運營能力、代表消費升級的平台型企業,是城市公共服務商。

在這一路經之下,不僅進一步構築了佳兆業在業務發展的核心競爭力,同時也具備了強勁的複製和對外輸出能力。當前隨着城市發展步入新階段,地方政府更強調房企在當地能夠帶來的產業機會和經濟社會價值,而並非單純的"拿地-開發-賣房"的簡單模式。所以這也意味着具備城市運營能力和產業優勢的企業,將更容易受到親賴,而這也是未來整個城市發展的方向所在。從這一點而言,佳兆業再度把脈了時代的趨勢,在房企變革的新賽道上提前卡位了優勢點位,在地產主業之外打開了新的增長引擎的同時,也進一步反哺主業,推動企業形成穿越週期的經營能力,不斷在行業中加速領跑。

4、加速海外市場開拓之路,助力優勢輸出開啟高質量發展新徵程

曾有學者按照社會總產值的變化來測算我國的經濟週期大概長度為5年。以此而觀之,作為一家創立二十一年,上市亦有十一年的企業,佳兆業無疑又進入到了一個新的開端。公司過去在舊改領域積累的資源和優勢讓其在房地產存量時代有着更大的底氣,不斷厚積薄發,加速趕超。而在多元化戰略佈局下,更進一步帶來了產業協同,提升了企業品牌影響力和綜合競爭力。在粵港澳大灣區大發展以及中國消費和產業升級等大趨勢下,佳兆業前瞻性的戰略佈局,展現了其綜合發展的大格局,而在業務協同共進之中,佳兆業也早已經構築了一道堅固高聳的護城牆。

值得注意的是,在新的發展開端,佳兆業也正式邁開海外擴展的步伐。公司今年首次進軍香港住宅市場,相繼在香港拿下多個項目,其中長沙灣弦雅項目已經正式入市,而西環東邊街的舊樓改造項目已經成功轉換,而這也是公司首次涉足香港舊樓改造市場,此外屯門舊樓重建項目也在加速推進之中,兩個項目均有望在2022年同時上市。公司持續發揮大灣區舊改優勢及區域協同效應,不僅在香港打開市場機遇,同時也將有助於進一步豐富舊改及跨區域市場經驗。從財務層面來看,未來海外項目銷售也將有助於對衝外匯風險,進一步夯實公司資產負債管理,推動企業長遠穩健高質量發展。